小谢价值投资06-11 11:32蒙牛商誉主要是雅士利、贝拉米、妙可蓝多、艾雪、现代牧业、中国圣牧等。其中收购以后业绩变脸的主要是雅士利和贝拉米,现代牧业和中国圣牧还有艾雪冰淇淋都比收购的时候好不少,收购以后营收和净利润比刚收购时候好很多,尤其是前两年给蒙牛贡献了不少利润,因此商誉不是太大问题。而妙可蓝多刚收购不久,且刚收购时候利润也才1亿多,现在利润几千万,也没下滑太多。

因此最近两年商誉雷点主要来源于贝拉米和雅士利,其中雅士利已经收购10年左右,经过多次计提已经基本计提完了。所以商誉雷点主要是贝拉米,而贝拉米去年营收和利润是好转的,今年也是好转。之前也计提过应该有几亿到10亿左右贝拉米商誉,目前看如果业绩继续好转,即便计提也不会太大。

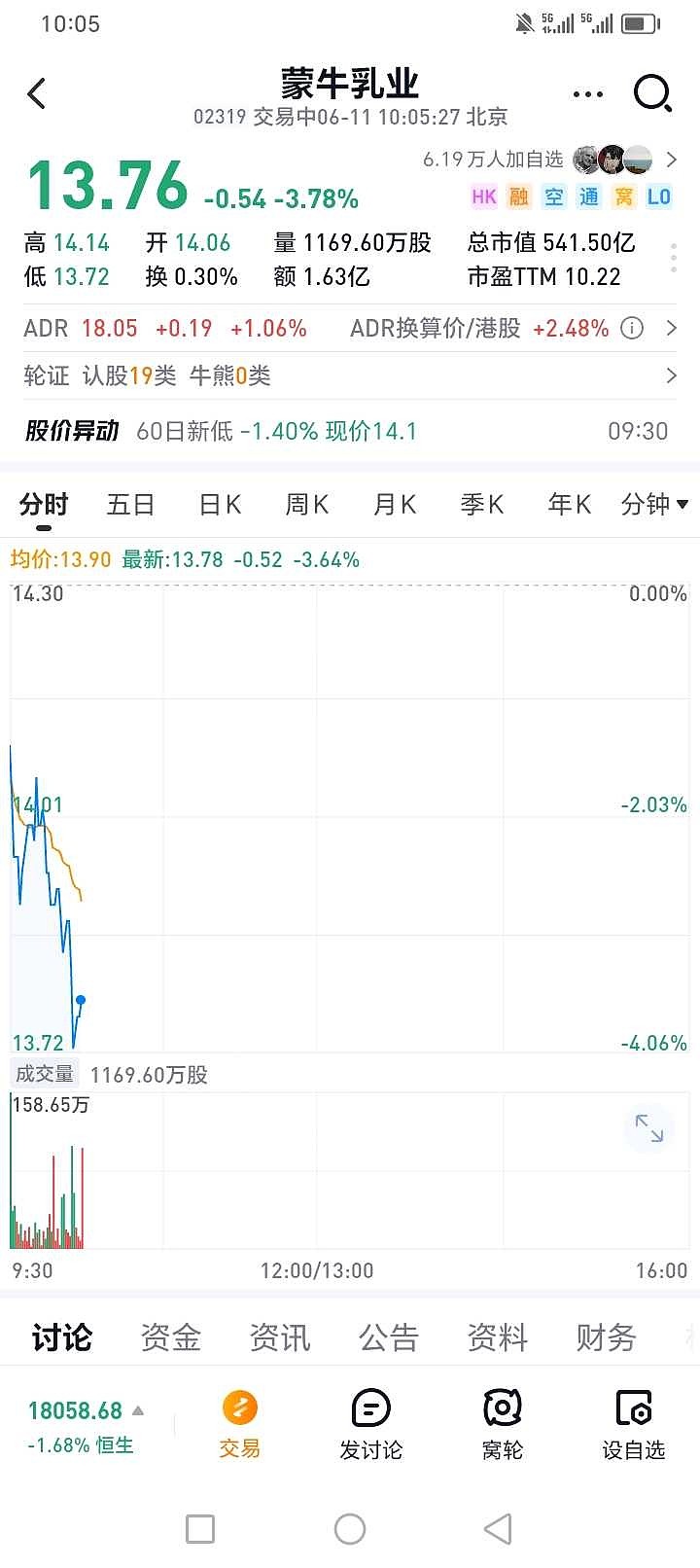

$伊利股份(SH600887)$ $蒙牛乳业(02319)$

用户307946295406-11 14:39问:中粮当初为何收购蒙牛?

收购之后让牛根生靠边站,让来自中粮成都房地产公司的孙依萍接管?

还不断往蒙牛砸钱继续搞资本收购,一路买买买?

看到今天蒙牛的股价,不知道宁高宁现在啥感受?

有人看财务报表,股息分红预期,盈利营收增速决策投资。

我觉得得看人决策投资,因为在企业经营活动里,人是最大的变量,只有充分发挥人的主观能动性,企业才能焕发活力?

宁高宁看中蒙牛的品牌,市场占有率,员工团队,固定资产等等,却闲置了蒙牛最值钱的资产-牛根生,靠边站,让孙依萍来掌舵,之后是卢敏放。

有另外一家国企:北京控股却溢价收购了严重资不抵债的一家燃气企业,只是中刚刚出狱的初创人-刘明辉,给人材投下信任票,结果呢?刘明辉在北京控股扶持下,犹如过江龙,并购了1500近地方煤气公司,吸纳10万员工,企业股票从“仙股”到蓝筹股大涨,每年分红攀升,北京控股挣得盆满钵满。

不同的视角,不同的决策,得到不同的结果。

永不买入非美股06-11 12:12蒙牛10倍,格力都有12,看来极度不看好可选消费,牛奶可以不喝,空调不能不用

美丽的股票小猫咪06-11 10:32兄弟,投资本来就应该用闲钱,没有闲钱用点生活费投资一下也行,杠杆还是别碰了,没必要。