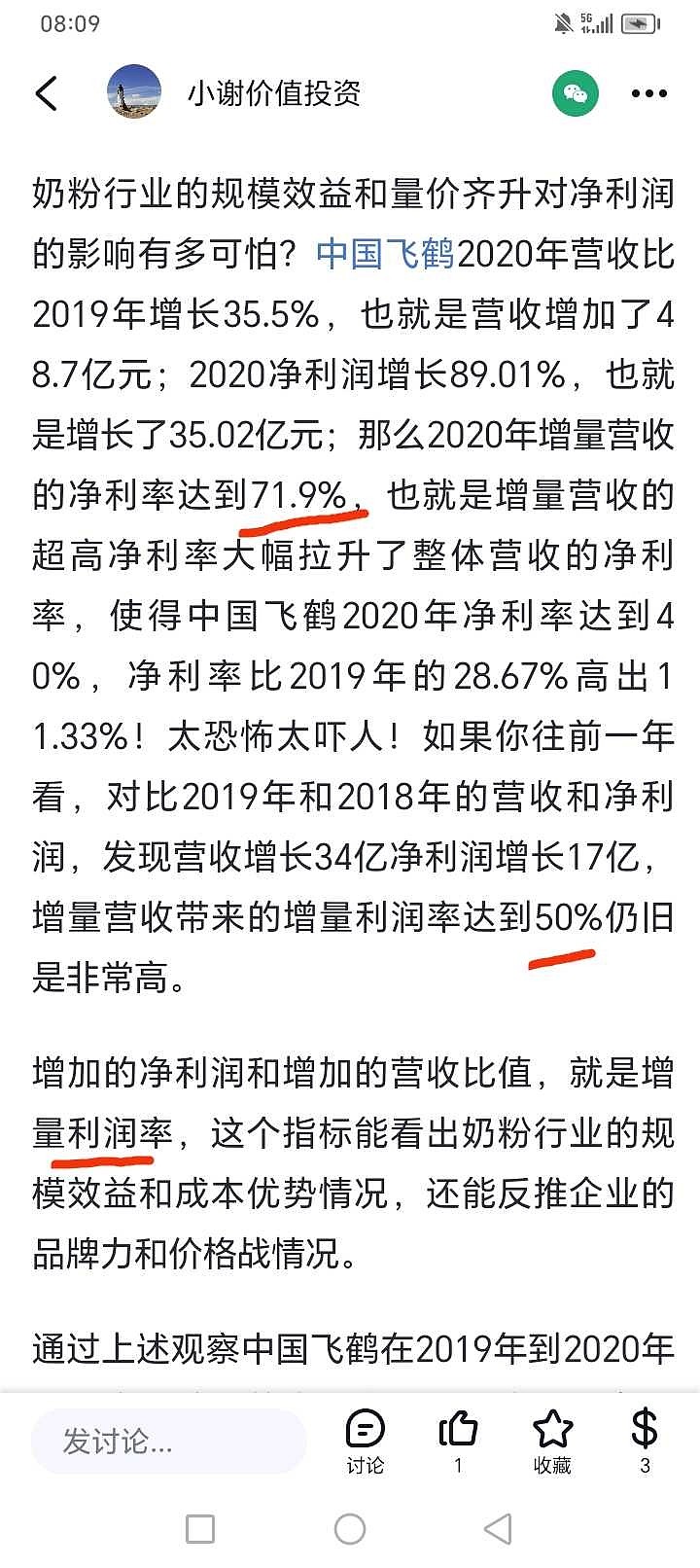

目前伊利奶粉和冷饮这两个优势项目规模已经很大了,未来这两个业务增量营收里面有20%到40%能转化成净利润,会极大的提升这两个业务的净利率以及伊利整体的净利率!终端涨价会进一步加快这两个业务的净利率提升速度!我计算了一下,哪怕奶粉每罐涨价10元,对伊利奶粉业务的净利润和净利率提升都会非常大。更何况终端观察奶粉平均涨价20元一罐,我不敢奢求涨价的20元能全部进入伊利利润,哪怕只有10元进入,都能带来超预期的净利润和利润率提升。奶粉2024年增量营收在25亿以上,能大幅度平摊和降低伊利奶粉的成本,本质上是25亿增量营收不需要额外支出明星广告费用和渠道陈列费等,因此25亿增量营收里面最起码能有25%到35%转化成净利润。(飞鹤在量价齐升阶段2019年50%营收转化成净利润,2020年70%增量营收转化成净利润)

奶粉终端涨价又继续支撑奶粉板块净利润和净利率提升!所以我对伊利2024年奶粉业务表现充满信心!预期奶粉板块净利润增长大幅好于营收增长,会有一个比较大的规模效益和利润提升!

而冷饮业务也是伊利最强大优势项目,目前净利率也是偏低,但是伊利的竞争力非常强大,那么冷饮板块的逻辑类似于奶粉板块的逻辑。也就是随着经过这两年价格战后淘汰大量中小企业,目前慢慢进入趋缓阶段,主要逻辑是外资大品牌以利润为核心控量挺价,而国内中小品牌又无法价格战,因此伊利最吃香。目前冷饮价盘已经企稳回升,预计未来三年内会进入非常大的量价齐升阶段,届时冷饮会贡献出非常大的净利润和利润率提升。(量价齐升阶段,增量营收里面会有相当大一部分转化成净利润)

按照上面的正常逻辑,未来两年内或者三年内,伊利奶粉和冷饮两大优势板块会有一个非常大的规模效益和利润释放,而蒙牛的这两个业务却是非常劣势,因此伊利会进一步甩开和扩大与蒙牛的差距。但是蒙牛目前股价也已被低估,我也只是实话实说按照正常逻辑分析,也不会唱空蒙牛!

$伊利股份(SH600887)$ $蒙牛乳业(02319)$

$中国飞鹤(06186)$