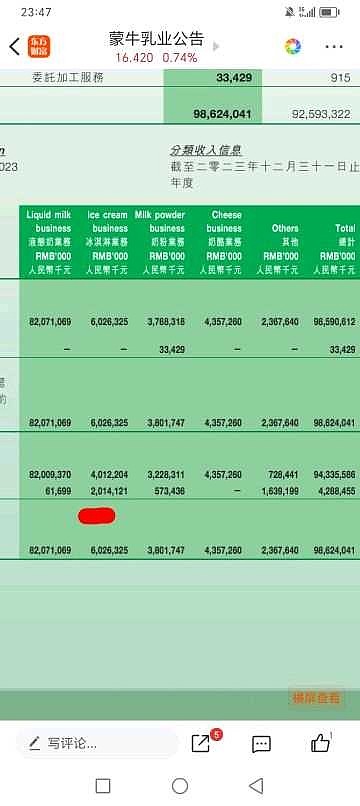

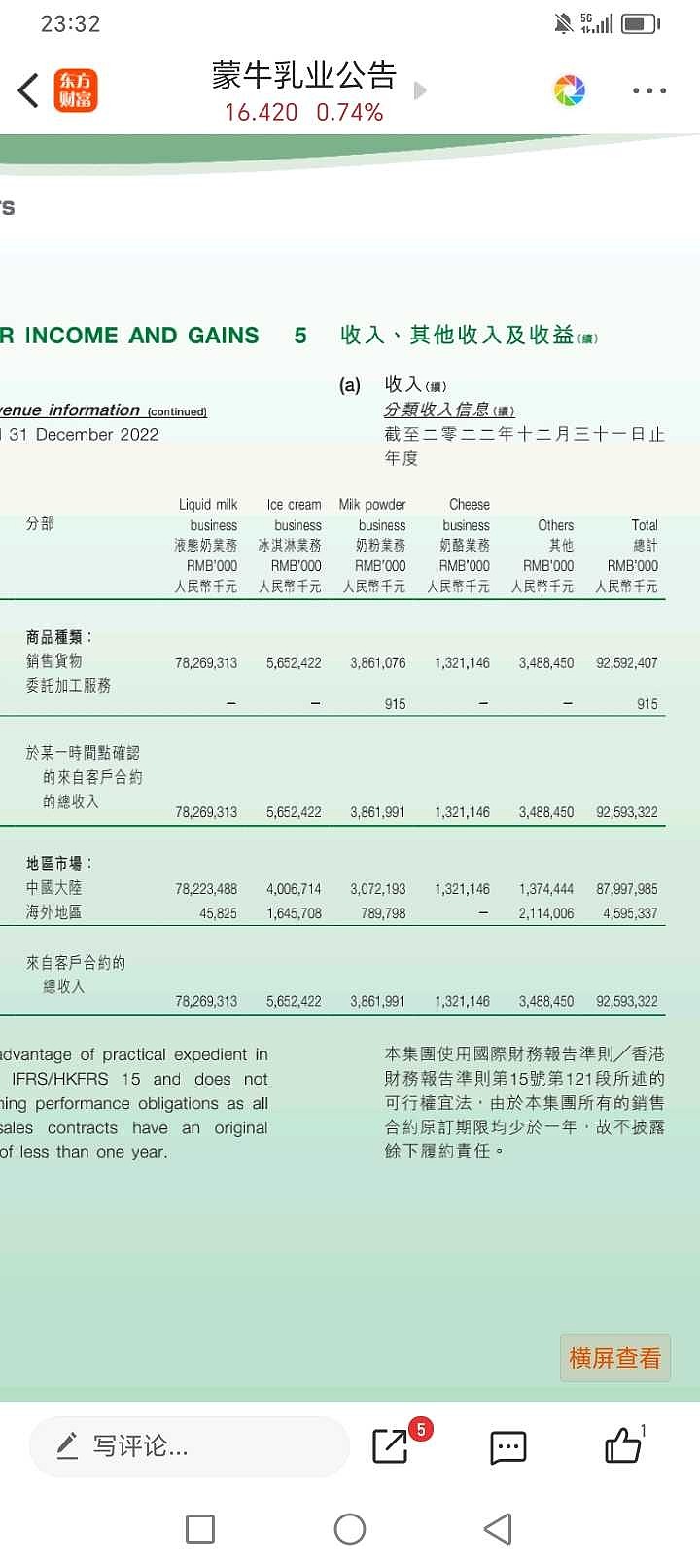

蒙牛冷饮营收60.26亿元,同比增长6.6%,其中有20.14亿元是收购的艾雪并表带来的,扣除艾雪后蒙牛2023年国内冷饮营收为40.12亿元,而2022年蒙牛国内冷饮营收是40.07亿元,也就是基本持平。那么增长是来源于东南亚艾雪的增长,2023年艾雪比2022年营收增长了近3.7亿元,原因是艾雪在2023年在东南亚多个国家铺货,也就是铺货带动了营收增长,但是实际动销有没有那么好目前不能确定。

伊利2023年冷饮106.88亿元,同比增长超过11%,其中东南亚冷饮子公司预计营收在4.88亿元左右,国内冷饮营收在102亿左右。也就是说伊利国内的冷饮营收是蒙牛的2.55倍,差距非常大。

蒙牛两三年前冷饮还是亏损的,后来收购艾雪后才扭亏为盈。我仔细查阅历年伊利蒙牛的冷饮收入对比,发现扣除蒙牛收购艾雪的时候因为并表增速比伊利高之外,其他年份伊利都是增速比蒙牛高,伊利冷饮是年年创新高,但是蒙牛冷饮之前还有过同比下滑,且长期增速比较缓慢。

所以冷饮这块,伊利的实力是非常强的。另外雪糕行业的经销商说,做冷饮的都离不开伊利,因为巧乐兹的品牌力太强大了,如果给商超和便利店送货没有巧乐兹,商家根本不合作。因为这个原因,所以伊利的冷饮得以铺货特别多特别齐全特别广。其实伊利渠道本来就很强大,这个原因我认为属于锦上添花,但是同时也很重要,这让伊利冷饮渗透率更上一层楼无处不在!

由于伊利冷饮具有强大的规模和成本优势,品牌力又特别强,渠道优势又特别强大,种类又多而齐全,所以综合在一起伊利的冷饮实力是特别强大的,可以用冷饮王来形容。这也是为啥伊利冷饮年年两位数增长的原因,哪怕行业在下滑,同行在下滑,但是伊利凭借着强大竞争力仍旧实现逆势增长。

去年冷饮行业钟薛高等中小企业大量退出和倒闭,连联合利华这样的巨头都出现了下滑和信心大减还要分拆冷饮业务,蒙牛国内冷饮也持平,只有伊利冷饮实现增长11%。在这样情况下伊利的经销商信心大幅增长,伊利的冷饮铺货面积和铺货点也增加和扩大,这也是为啥2024年一季度伊利冷饮能实现同比增长14%以上的原因。

$伊利股份(SH600887)$ $蒙牛乳业(02319)$