蒙牛2023年H2其实运营很差,但是H2净利润能同比增长15%多,主要原因是2022年H2在计提贝拉米商誉损失7.42亿元后基数特别低。

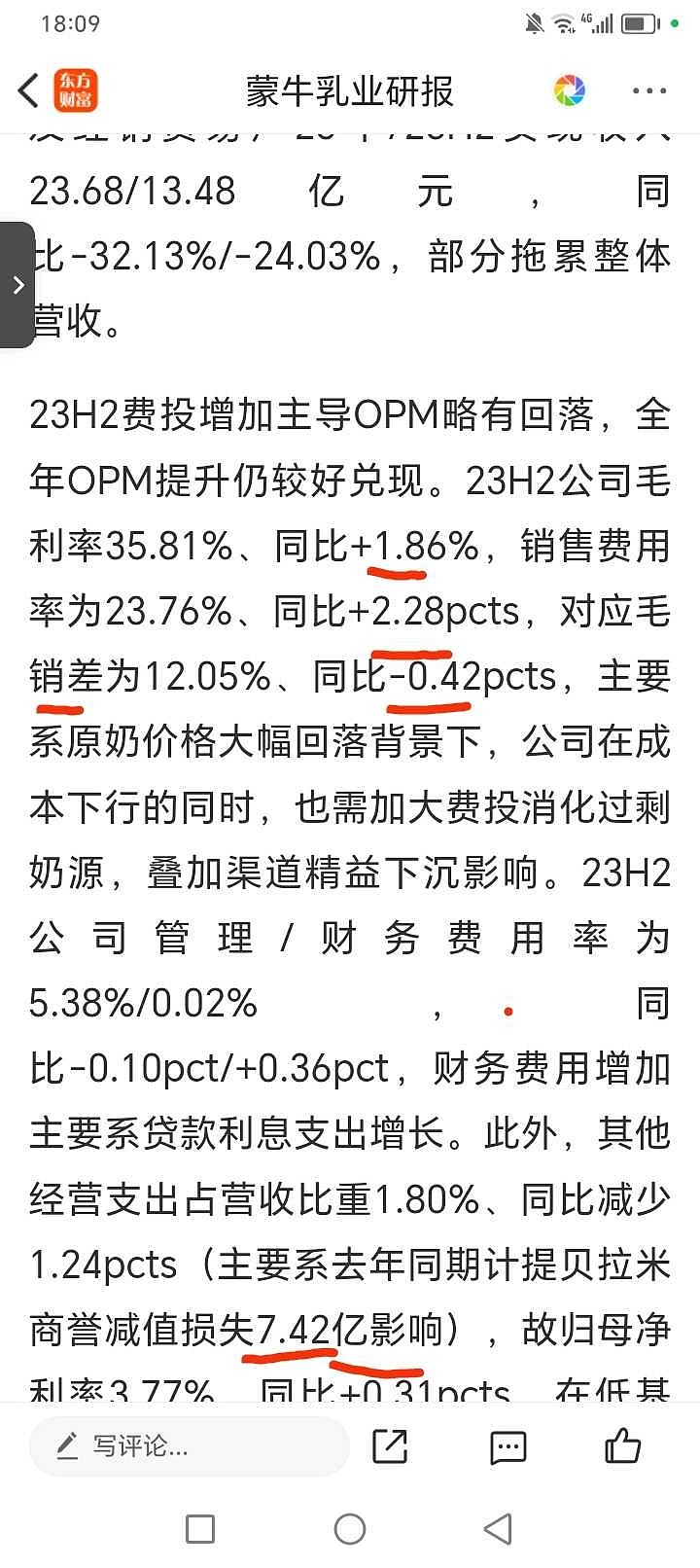

1.原奶降价不仅能覆盖牛奶降价,毛利率还同比提升了1.86%个点,这里要感谢上游牧场。这里帮助蒙牛带来利润8.8亿左右

2.2022年h2联营企业利润0.3亿左右,2023年H2联营企业亏损0.2亿左右,也就是同比减少了0.5亿元左右。

3.2023年h2销售费用率同比提升2.28%,大概是损失10.8亿元左右利润。

4.22年H2计提贝拉米7.42亿元,而2023H2没有计提。那么这一块可以增加7.42亿元左右净利润。

5.其他净利润损失比如大包粉计提和减值,以及管理费用财务费用增长汇率损失等共同带来净利润损失4亿多左右。

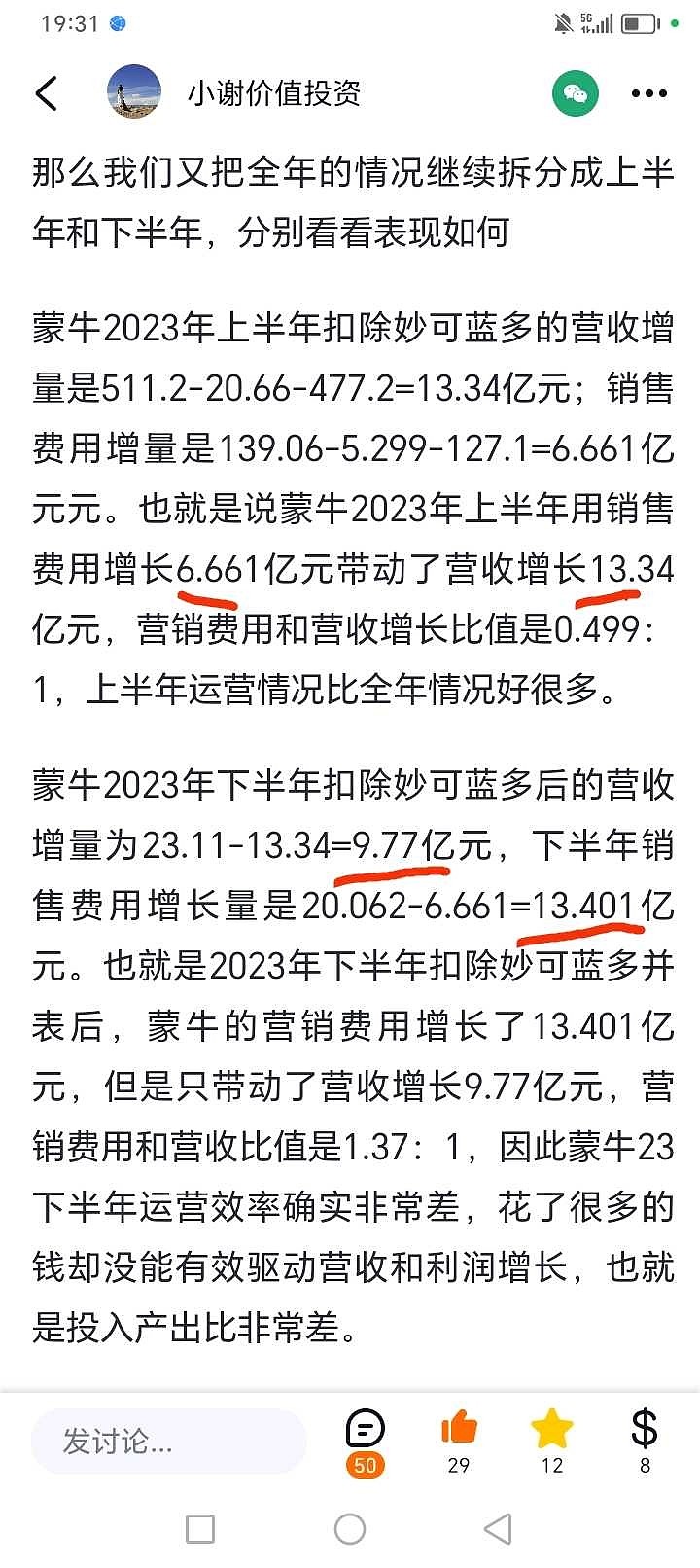

最终2023年H2蒙牛净利润同比增长2亿多!主要原因还是2022年H2贝拉米计提了7.72亿元导致基数低。2023年H2蒙牛营销费用同比增长13.4亿,但是带来的营收同比仅增长9.77亿元。也就是,营销费用同比大幅增长但是却未能有效带动营销大幅增长,投入产出比严重低于预期,或者营销费用刺激营收增长的策略失效,才是蒙牛2023年h2以及全年业绩不及预期的最大元凶和主因。

市场上很多投资者和分析师把蒙牛业绩的表现不佳归纳为简单的原奶下降或者联营企业投资收益减少,其实这些原因我认为都不够准确。原因是原奶下降也致使蒙牛在牛奶降价以后仍旧毛利和利润增长10.8亿左右,也就是原奶的价格下降是足可以抵消牛奶降价带来的损失。而2023年蒙牛联营企业带来同比收益减少0.5亿而已,并不大。在叠加原奶降价导致的大包粉减值和喷粉损失3亿4亿左右,那么综合在一起原奶降价带来的好处和缺处基本均能抵消,甚至还有盈余最起码3亿。

问题主要还是出在营销费用过度投入,但是却未能带动更大的营收增长。也就是投入产出比非常差,蒙牛对费用的控制非常差。(也不排除蒙牛把营销费用的增长通过返点的形式去掩盖实际降价的过程,从而把毛利做的虚高,如果这样的话,那么毛利则失去真实性和参考价值)

上面这些数据都是我脑子大概计算,没有经过计算器,所以误差会有,但是误差很小。

$伊利股份(SH600887)$ $蒙牛乳业(02319)$