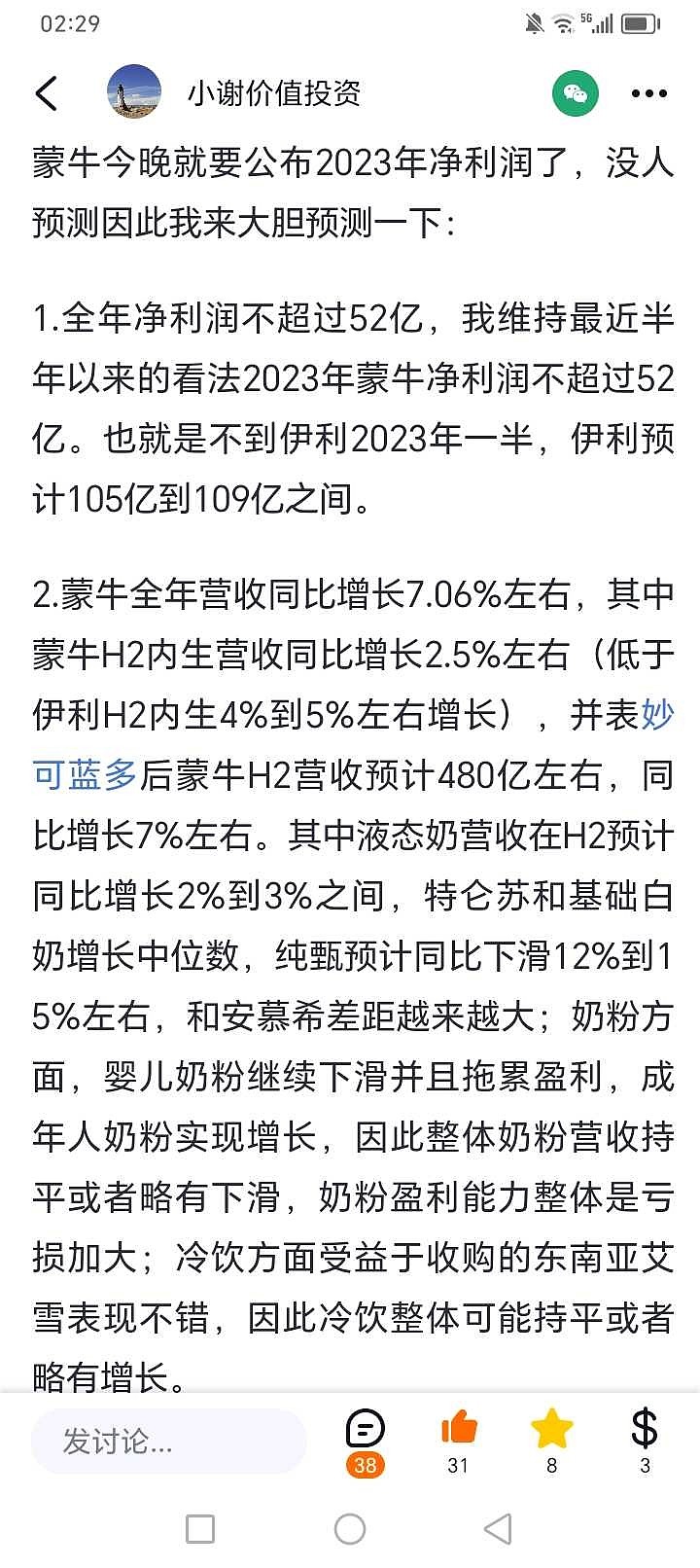

蒙牛2023年营收986.24亿元同比增长6.5%,净利润48.09亿元同比下降9.31%,营收和净利润均低于我的预期,也大幅低于分析师和投资者普遍预期。蒙牛23年营收增长6.5%表面看着挺不错,其实主要是并表妙可蓝多的原因。蒙牛H2营收475亿元,去年同期是448.71亿元,同比增长5.859%,扣除妙可蓝多并表后23年H2也就是下半年营收同比增长2%左右。全年扣除妙可蓝多并表后营收同比增长2.5%。(妙可蓝多22年12月并表,当月营收取3.3亿计算)

我来对比一下我预测的情况,蒙牛净利润48.09亿比我预测的52亿上限低了4亿,更是远远低于很多分析师预测的56亿到64亿,估计分析师们要大跌眼镜了!蒙牛23H2以及全年营收略低于我的预期;液态奶去年下半年扣除妙可蓝多液态奶并表后同比增长4.3%左右,符合我预测;特仑苏和纯奶中个位数左右增长,纯甄两位数以上下滑,符合预期;奶粉方面婴儿奶粉下滑,成年人增长抵消,所以略有一点点下滑,符合预期;冷饮方面,依靠东南亚收购的艾雪进攻东南亚多个国家渠道铺货因此表现好仅次于伊利,国内蒙牛冷饮预计持平,综合蒙牛冷饮全年营收增长6.61%,其中23H2略有下滑,符合预期。

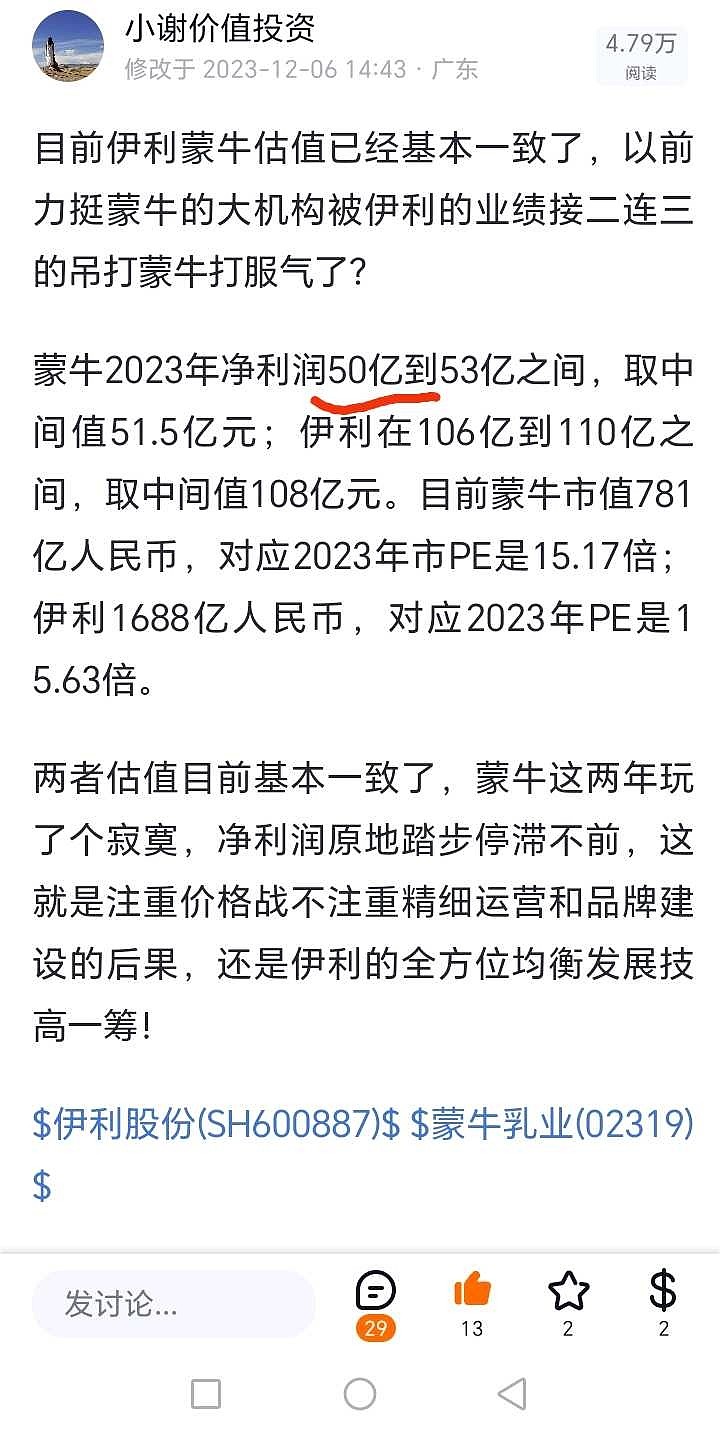

同时,蒙牛董事会建议将2023年度派息比率提升至40%,相当于对应当前股价分红率2.8%,也低于此前劵商摩根大通预测分红提升至50%和分红率达到3.8%的预期。我要特地表扬两个劵商摩根大通和安信国际证券,他们的分析师预测蒙牛净利润53亿和52.1亿,是最贴切蒙牛实际净利润48.09的劵商。其余的劵商普遍预测在54.1亿到64亿之间,相差甚远。

之所以说蒙牛年报拉垮,主要是它的营销费用最近几年持续大幅增长,关键扣除并表后又没有带动营收增长多少,净利润反而持续两年下滑,这两年玩了个寂寞!年报中上半年引以为傲的液态奶增速在下半年也下降到了4.3%左右(扣除并表妙可蓝多液态奶3.3亿),而伊利第三季度液态奶增长超过8%,即便进入四季度10月和11月,伊利液态奶增长仍旧有5%左右,就12月因为春节备货延迟可能液态奶增速才差一些,但是预计去年下半年伊利液态奶增速在5.5%左右,是比蒙牛好一些的。(伊利三季度液态奶8%,四季度3%左右,去年下半年5.5%左右)

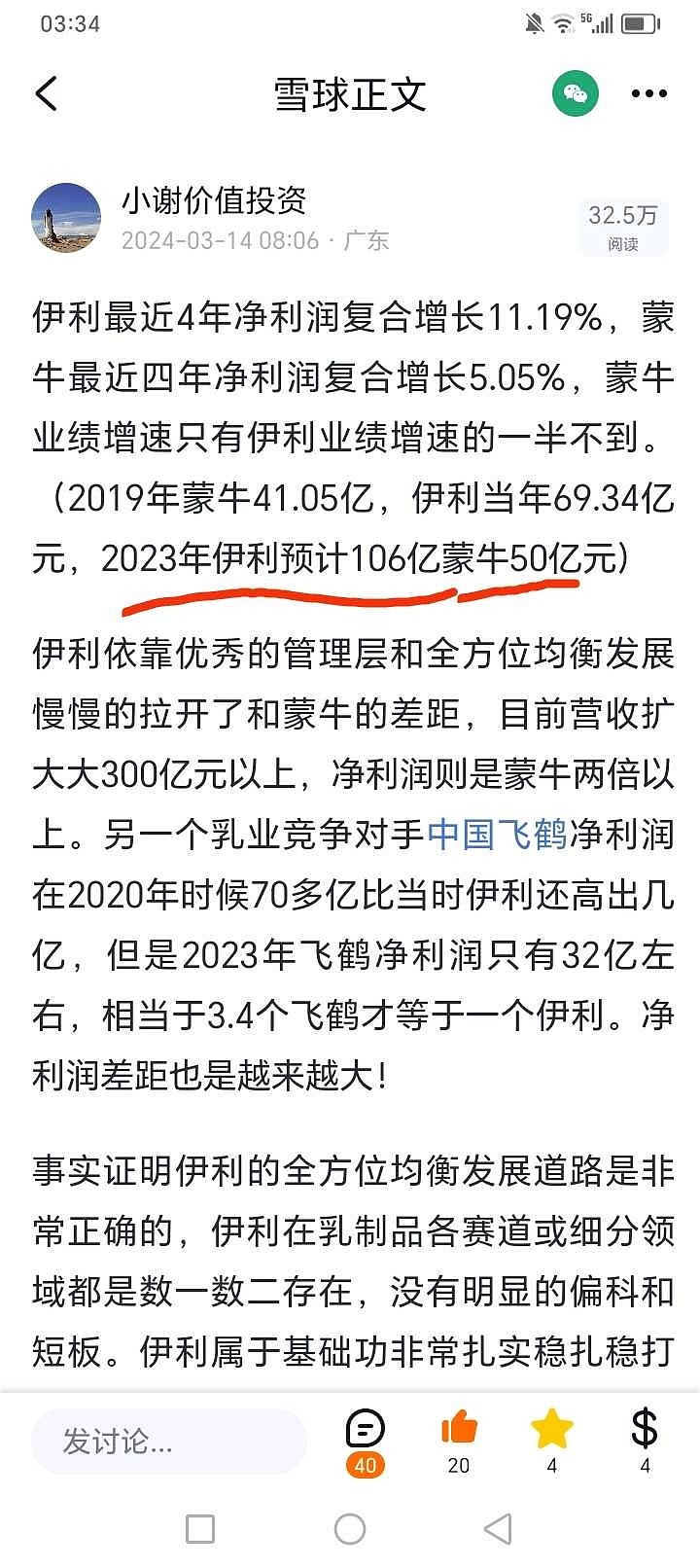

我最近半年多次公开说蒙牛23年净利润不超过52亿或者基本50亿左右,现在看比我预期还更低。最近四年蒙牛净利润从2019年41.05亿元增长至2023年48.09亿元,年均复合增长4.04%;伊利虽然没公布年报,但是前三季度93.8亿元同比大幅增长16.36%,预计全年106亿元,最近四年净利润年均复合增长11.19%,远远好于蒙牛。四年前蒙牛的净利润是伊利的59.2%,四年后蒙牛净利润仅是伊利的45.36%。同时伊利的净利润也是另一个乳企中国飞鹤的3.4倍左右,相当于3.4个飞鹤才等于一个伊利,而前几年飞鹤的净利润一度超过伊利。因此毫不夸张的说现在的伊利俨然成为乳制品行业的绝对霸主,与第二名和第三名的差距前所未有的大,伊利的一超多强地位进一步确立!

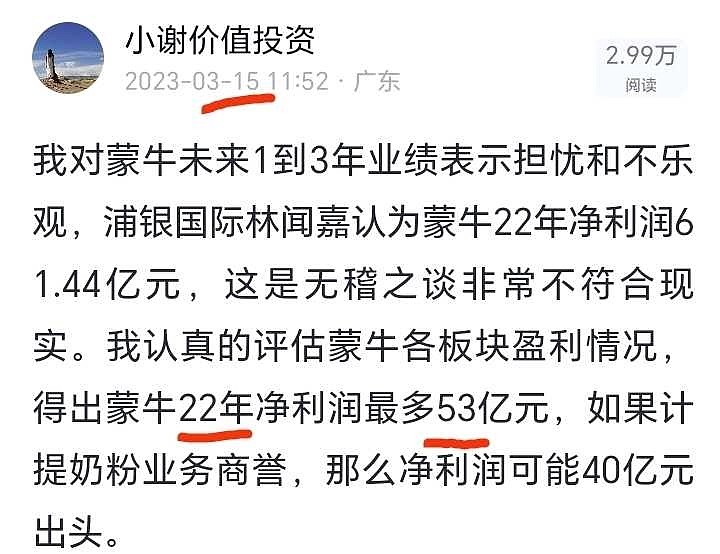

我是一名持续跟踪和调研乳制品行业的投资者,虽然学历低家庭贫穷,但是一直不卑不亢的分享自己的调研和跟踪以及思考结果。虽然不是百分百正确,但是整体上比较精准,比如在2023年3月15日蒙牛2022年年报公布前成功精准预测蒙牛22年净利润最多53亿。当时的主流分析师普遍认为59亿到64亿之间,我当时直接用词无稽之谈来形容自己的自信和判断。

今天关于乳制品行业,我再次重申以下长期以来我的跟踪和调研得出的重点观点:

1.伊利产品均衡发展为伊利业绩三十年如一日的稳健增长提供了巨大的动力,乳制品行业过去和未来能够持续保持营收和净利润不断创新高的只有伊利一家!

2.伊利的奶粉业务这两三年品牌力和溢价能力突飞猛进,线下铺货特别多和广,口碑媲美中国飞鹤,奶粉产品矩阵特别丰富,又善于捕捉市场增长点,成年人奶粉推出了比婴儿奶粉还昂贵的女士美容养颜和睡眠助眠奶粉,最关键无论是美容养颜还睡眠,都是非常大的市场。伊利这属于婴儿奶粉和成年人奶粉同时发力,验证了我此前的判断伊利奶粉业务毛利率不断向上,飞鹤毛利率不断向下,线下伊利婴儿奶粉对飞鹤进行了比较大的分流,打得飞鹤在线上京东都降价促销维持营收不下降那么大。(伊利奶粉实力很强,婴儿奶粉行业第二且2023年没有降价抢量情况仍旧增长好于行业,儿童奶粉行业第一,成年人奶粉也是行业第一)

未来两三年内伊利奶粉业务存在巨大的利润释放空间,一方面伊利成年人奶粉营收和利润不断增长,一方面婴儿奶粉品牌力和溢价能力不断增长且新国标后龙头企业份额提升,最后一方面出生人口2024年开始会迎来一波反弹。三者合计在一起,预计未来两三年内奶粉业务会有不小利润释放。(这两三年伊利婴儿奶粉品牌力得到了极大提升,线下铺货又广和多,和飞鹤一样成为国民品牌,因此线下对飞鹤进行了较大分流)

3.冷饮业务(雪糕和冰淇淋)未来存在很大的利润释放空间。主要原因是伊利的冷饮业务优势非常巨大,2023年冷饮营收在107亿左右,而蒙牛60亿。表面差距47亿,但是蒙牛的60亿有18亿左右是收购的东南亚艾雪贡献,也就是国内的蒙牛冷饮营收只有42亿左右,相当于不到伊利国内冷饮营收的一半。这也是为啥伊利冷饮毛利率高,而蒙牛冷饮在前几年还亏损的原因。

目前冷饮行业处于出清和龙头份额提升阶段,伊利冷饮在2023年行业负增长情况下实现双位数增长,份额大幅提升。而钟薛高等网红冷饮企业以及很多中小企业面临被淘汰出局,就连国际冷饮巨头联合利华也出现了负增长。伊利的冷饮业务未来我绝对看好,我预计未来两三年内冷饮业务就会释放大量利润。

4.2024年春节动销以及一季度伊利的增长会好于蒙牛不少,延续和扩大了去年下半年以来伊利的表现。一方面确实春节礼赠伊利表现更佳,我之前文章分钟过,这个可以通过多方面观察有兴趣可以看看我此前文章;另一方面去年上半年蒙牛基数比较高;最后一方面伊利在现金流和融资发债能力强于蒙牛不少,所以资金充足,盈利能力也强,这也让伊利更加大胆的经营。(蒙牛此前因为市场波动终止发债)

5.维持我此前的观点,在未来2到3年,伊利在冷饮和奶粉以及液态奶的助力下,净利润和营收进一步甩开蒙牛,到2025年或者2026年,蒙牛的净利润届时只有伊利的35%到40%,目前是45.2%左右。也就是蒙牛与伊利的差距越来越大。

6.关于鲜奶和奶酪蒙牛领先,这两个业务都是不赚钱业务,都是伊利不重视的业务。伊利目前在鲜奶都是卡位,只是跟随发展,在奶酪也是才重点发展两三年已经是行业第二了,现在奶酪行业又不景气,因此伊利在奶酪上主要以丰富产品矩阵和长期品牌建设为主,无论是鲜奶还是奶酪,由于市场规模有限和前期孕育市场成本高,因此伊利选择卡位跟随发展。

伊利最强大的是品牌和渠道优势,这两个业务都是不赚钱业务,因此伊利是等市场的玩家把蛋糕做大了在发力成为后起之秀。就好比伊利的安慕希酸奶一样,一开始也是光明和蒙牛花巨大营销费用孕育市场,后面伊利发现时机到了才推出安慕希介入竞争一鸣惊人成为常温酸奶的绝对霸主,现在安慕希在常温酸奶的份额是66%左右,比光明和蒙牛以及君乐宝加起来还要多。

那么,我预计等伊利的奶粉业务和冷饮业务利润释放后,如果届时鲜奶和奶酪业务伊利觉得大有作为的会才会大力介入。到那个时候,鲜奶和奶酪的玩家比如蒙牛、光明和三元等会面临很大的竞争。因为伊利是带着强大的品牌和渠道以及强大的奶粉和冷饮利润高调发力的。(这两个领域规模小,如果伊利发力,这两领域营收占比大的玩家会受到很大影响)

7.蒙牛与伊利渠道实力差距非常大,同时线上电商不具备壁垒,伊利的可选方案更多甚至可以颠覆线上电商的价格优势,这也是伊利对待经销商和电商平台强硬的原因。

蒙牛镇村直控网点80万家,伊利135万家左右,蒙牛相当于伊利的60%,差距仍旧非常巨大。很多下沉市场以及三四线城市,伊利在中小超市各类产品仍旧铺货齐全,而蒙牛则只有特仑苏这款产品铺货,有的小超市甚至只有伊利产品售卖。可以看出伊利在线下的渠道实力强大。

蒙牛由于在线下经销商和线下渠道实力比较弱,因此最近两三年比较侧重线上电商,但是线上电商要想卖的好需要价格便宜,还需要投入大量费用在电商开直通车推广,以及还要给提成电商平台帮忙带货。一方面价格便宜,一方面营销费用增加,最后一方面又给平台和主播提成,三者合计让蒙牛在电商上做出了营收做不出利润。而线上电商过度依赖平台本身,一旦不投入费用,或者其他乳企投入费用和降价,那么销量就会大幅下滑,因此线上电商只要舍得投钱和低价,谁都可以做,所以不具备竞争壁垒。最近两三个月,伊利在京东上液态奶销售额反超了蒙牛,目前蒙牛仅在淘宝天猫液态奶销售额超过伊利,拼多多和抖音的销售额伊利大部分时候都比蒙牛高。

由于伊利拥有距离消费者最近的135万家左右镇村直控网点,所以伊利在一定程度上可以依靠成本优势和线下渠道优势颠覆线上电商的价格优势。这也是伊利比较强势和比较强硬的原因。(如果想和电商对着干或者闹掰了,可以直接在线下广大135万家网点直接降价,伊利又有成本优势,因此具备颠覆线上电商价格优势的能力)

简单说,伊利不过度依赖某一方,底气硬,可选择方案多!

8.伊利的毛利率和净利率未来会不断提升

主要原因,一方面蒙牛和伊利对利润的诉求越来越高,蒙牛现在的各方各面情况不容乐观也不具备继续价格战的基础,未来蒙牛大概率会跟随伊利步骤一起提升净利率;另一方,伊利和蒙牛等其他玩家的差距越来越大,慢慢稳固一超多强地位,任何一个行业只要是一超多强那么龙头的利润率都会有极大的提升,比如海天味业中通快递农夫山泉等,它们的利润率都远远好于行业第二名和其他玩家;最后一方面,伊利的利润率目前7%左右真的太低了,随着产品结构好转,随着冷饮和奶粉利润的释放未来盈利能力肉眼可见提升。公司管理层也是制定2025年9%到10%的利润率目标。(我认为2026年能实现10%的利润率目标)