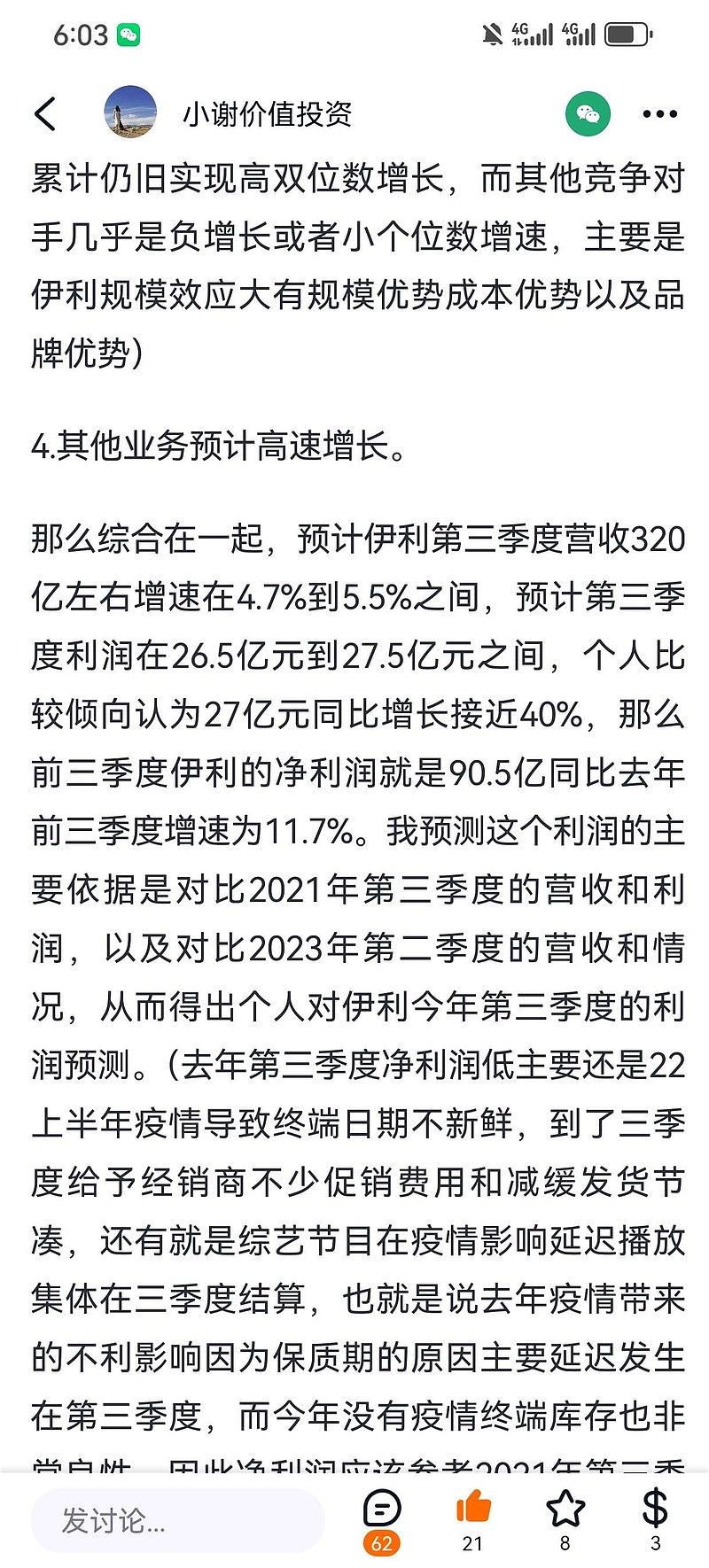

下面根据我长期对伊利的跟踪和研究以及分析,分析2023伊利第三季度净利润30.7亿同比增长59.44%伊利2023年前三季度伊利净利润93.8亿同比增长16.36亿的主要原因:

1.买赠促销减少,2023年第三季度以及前三季度终端动销非常真实非常好,日期新鲜,给予经销商的促销费用和返点大幅减少,2022年液态奶因为疫情终端日期销售非常不好,2023年放开后终端动销非常好,日期非常新鲜,因此去年第三季度的降价促销和给予经销商促销费的情况在今年不存在。去年因为疫情综艺广告集体结算在第三季度的情况今年也不存在,这也是促使伊利今年第三季度净利润大幅提升的原因。

2.产品结构升级,高端产品占比提示。金典为代表的高端常温白奶前三季度增速超过两位数远好于大盘,金典的高速增长替代了低端乳饮料比如优酸乳等的下滑。这推动了伊利的毛利率和净利率提升。

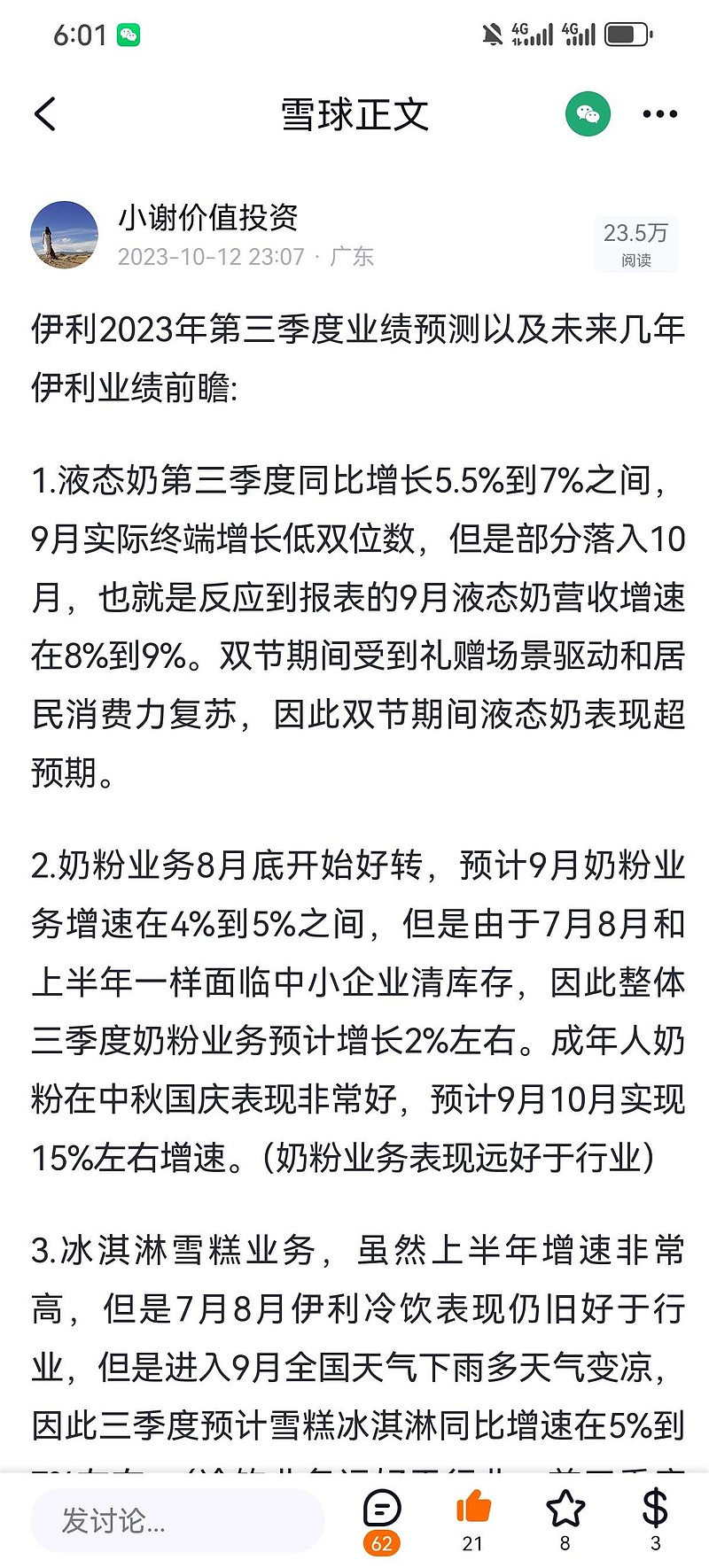

3.在消费复苏和双节及亚运会带动下,液态奶在第三季度增速非常给力营收同比增长8.48%,而上半年是负1.1%左右。而液态奶伊利全渠道建设完毕,因此在规模效应下净利润增速会好于营收增速。

4.前三季度冷饮103.83亿元,同比增长12%左右。这是在过去几年连续高基数下获得的高速增长。这个增速是大幅好于行业其他玩家的,今年伊利在冷饮行业其实是利用自己的规模和成本优势以及品牌优势发起了龙头份额提升竞争的,这也是2023年很多冷饮网红品牌以及区域龙头品牌甚至包括蒙牛都卖得不好的原因。伊利在冷饮这块是绝对低位牢固的霸主,我预计未来冷饮这块会释放比较大的利润。

5.奶粉方面伊利是行业第二名,目前经营策略是选择保持坚挺价格,没有参与价格战和促销。婴儿奶粉在8月底9月初随着中小在新国标清完全货退出后出现一定量价齐升,也就是9月婴儿奶粉的量价比3到8月是有好转的,因此中小企业退出让出10%到15%份额,但由于出生人口及行业规模双位数下滑,因此利好和利空互相抵消了。奶粉行业在接下来的四季度以及2024年,预计营收保持稳定为主,但是由于新国标中小企业退出让出10%到15%份额,后续可能还有5%的中小企业因为不盈利亏损让出。成年人奶粉方面,营收增速大概15%左右,随着规模越来越大成年人奶粉带来的净利润也在慢慢增加。因此未来整个婴儿奶粉业务上价格仍旧会比较坚挺,也就是说奶粉业务明年的利润可能不仅不下降甚至有上升的可能。那么到了2025或者2026年,随着2024年到2026年出生人口增长20%到40%,将会带动婴儿奶粉行业规模扩大25%到50%,届时由于量价齐升预计奶粉业务为伊利带来增量的利润在30亿到50亿之间。

6.礼赠场景的恢复,带动高端白奶和高端酸奶的增长,带动成年奶粉的高速增长。而且双节期间价格非常坚挺,而同一期内原奶价格非常低,因此礼赠场景恢复带来的净利润和毛利率是非常乐观的。

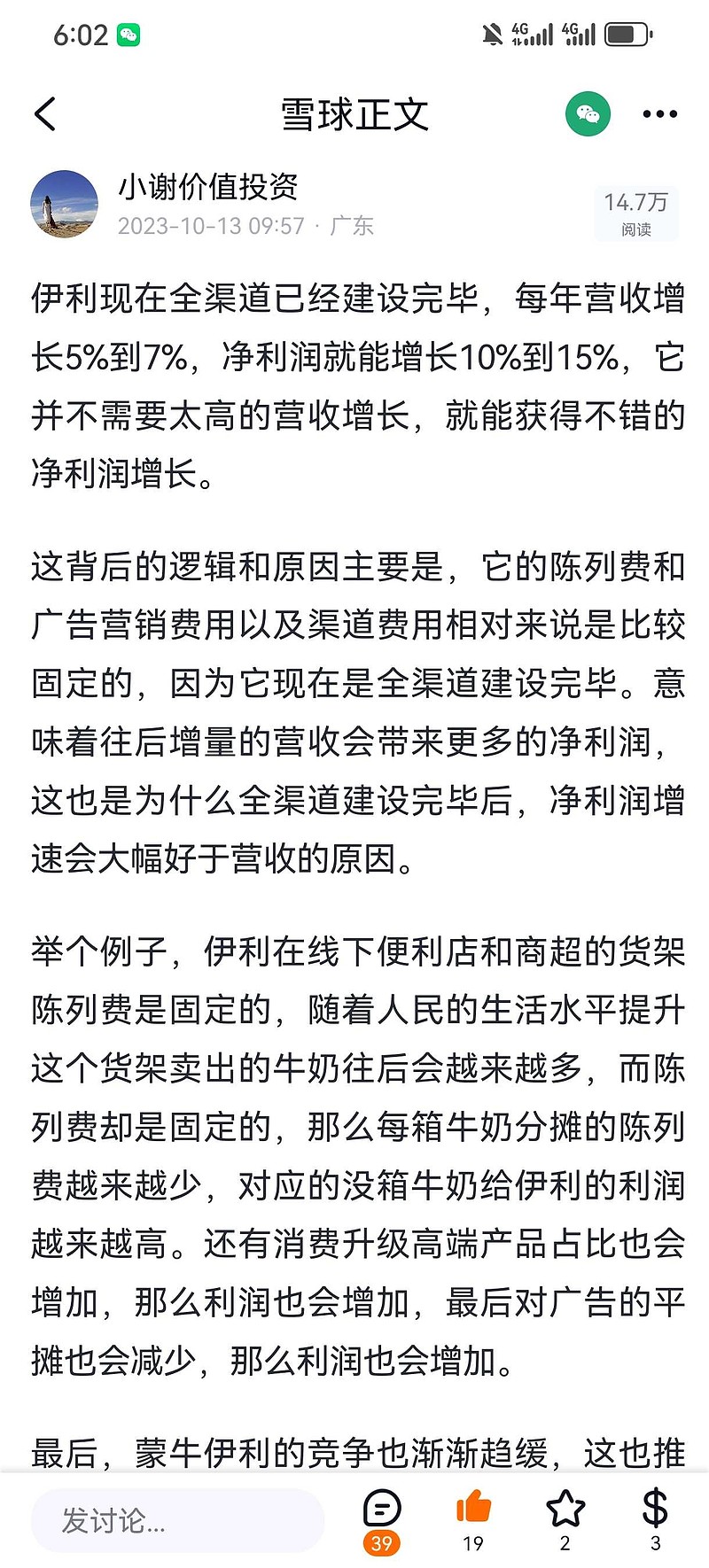

7.我多次强调和说过,伊利目前已经全渠道建设完毕,陈列费和品牌广告费等是相对固定的,往后增量营收贡献的净利润是非常可观的。举个例子,伊利在线下渠道非常牛拥有130万家镇级直控网点,一个小超市的陈列费每个月可能是300元,由于渠道建设完毕,因此这个陈列费已经显示在财报中的营销费用了。往后这个超市的陈列点销售的牛奶或者冷饮越多,那么每箱牛奶或者每只雪糕平摊的陈列费就越低。简单说,就是伊利的增量营收会带来非常可观的净利润。我这是我多次说的,伊利未来净利润的增长会两倍以上于营收增长。(其他乳企目前渠道建设落后伊利非常多,伊利具有很大的优势)

8.伊利坚持不价格战,无论是液态奶和奶粉上,又或者在冷饮上虽然伊利今年主动利用规模和成本优势出击,但是由于自身优势非常大因此并不影响净利润。

9.包装材料价格下滑和金融资产增值,这也是伊利净利润增长的原因之一。

10.双龙头竞争趋缓,蒙牛伊利都对净利润诉求比较高,双方的竞争未来慢慢趋于理性。

11.新业务表现良好,没有出现大的拖累,伊利现泡茶业务目前终端反馈非常好,现泡茶和矿泉水业务关联性非常大,由于两者共用水源,因此两个业务只要成功一个那么这块资产就得到保障,如果两个业务都成功,那么未来带来的净利润非常可期。

12.根据多方渠道和终端观察,澳优在9月开始经营好转,没有对伊利形成更大的拖累,目前澳优经营非常企稳,并且预计业绩方面在下半年会带来更大的贡献。(澳优底子还是非常厚)

13.伊利是全方位均衡发展的乳制品企业,各个业务各个细分领域都是行业数一数二。他的增长点非常多,经常东边不亮西边亮,他并没有像蒙牛等其他乳制品企业等有着明显的累赘业务,他又不喜欢价格战,他的营收增长属于是自然增长,并不是通过降价和加大促销的方式获得的,这也是他业绩非常稳健增长的原因。

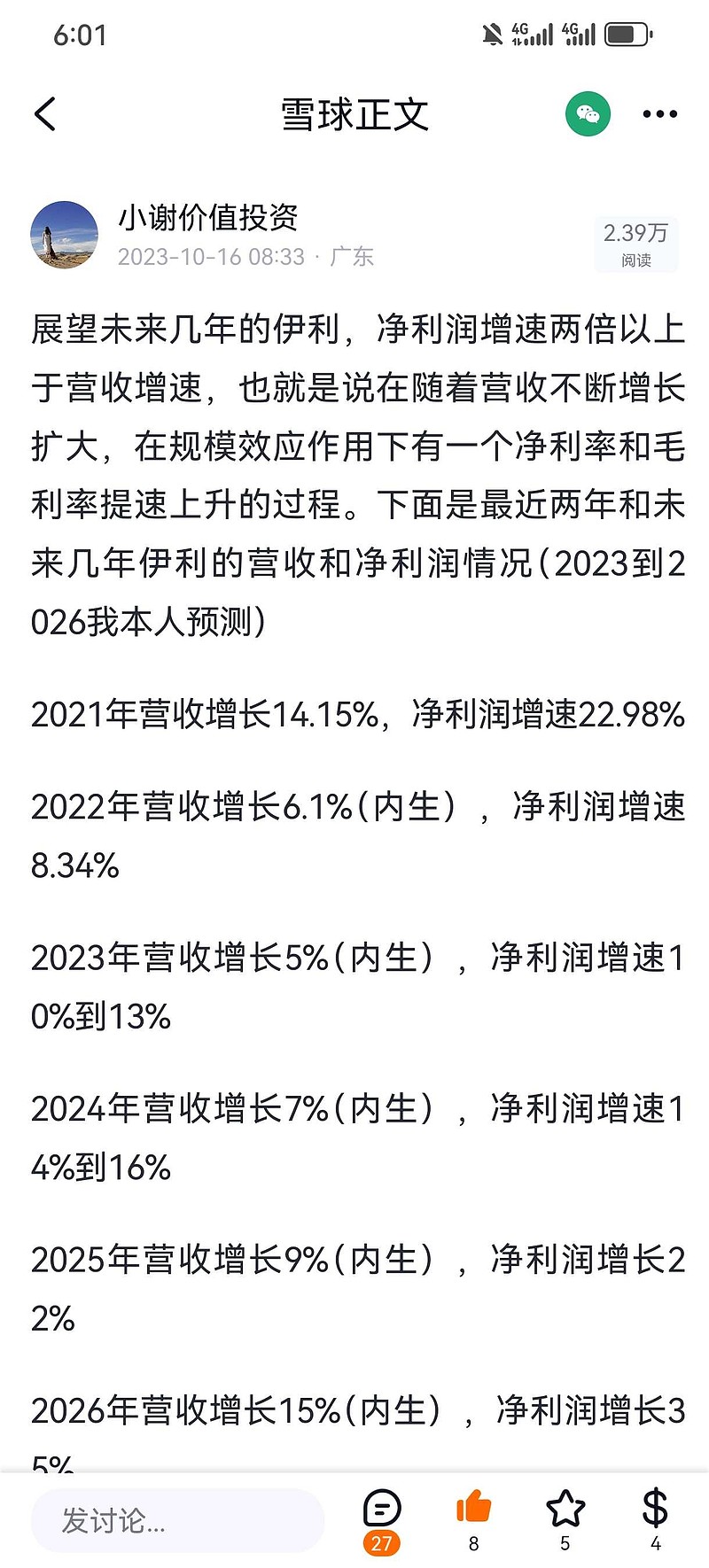

关于伊利四季度和未来业绩,我今天再次强调一遍,他由于全渠道建设完毕因此未来净利润增速会两倍好于营收增速,然后他没有明显累赘和拖累业务,因此业绩会一直保持稳健增长。未来一两年液态奶和冷饮会继续在规模效应下释放巨大利润,而奶粉业务会在2025年或者2026年释放巨大利润,也就是说伊利未来一两年营收增长也就在4%到9%之间,但是净利润增长会在10%到28%之间,到了2025年或者2026年,由于奶粉业务受到出生人口持续增加,整个奶粉行业规模会比现在扩大25%到40%的规模,届时由于降价齐升预计奶粉业务给予伊利贡献的净利润会增加30亿到50亿之间。也就是说未来两三年,越往后伊利的净利润增速越高,动力越足。我预计2024年伊利净利润增速在10%到15%之间,2025年伊利净利润增速14%到18%之间,而2026年净利润增速可能在25%到35%之间。

$伊利股份(SH600887)$ $贵州茅台(SH600519)$ $蒙牛乳业(02319)$