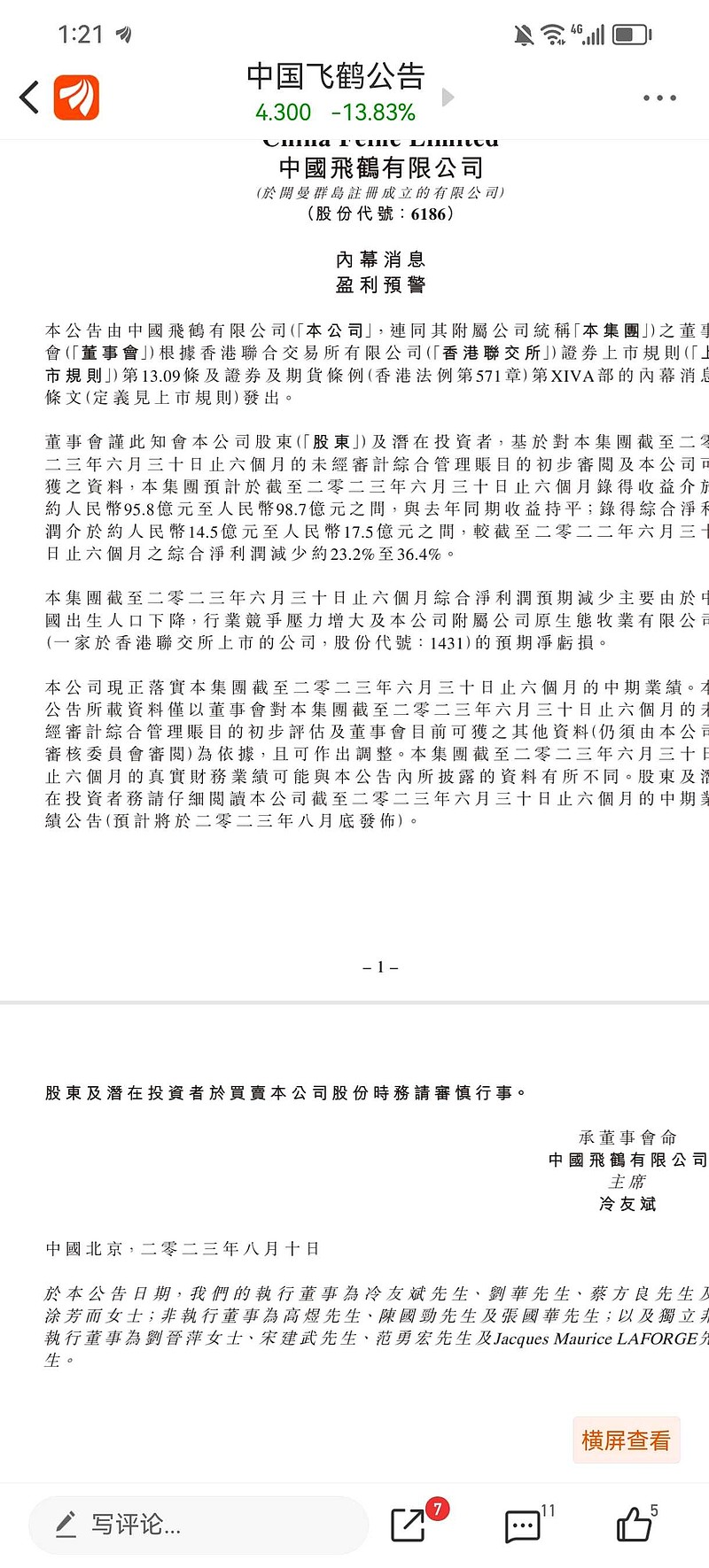

那么我今天将毫无保留发表一下自己看法,首先我们看看中国飞鹤的业绩预告营收95.8亿到98.7亿元,取中间值是97.2亿元,而去年同期是96.73亿元,那么同比基本是持平;而净利润是14.5亿元到17.5亿元,取中间值是16亿元,而去年同期是22.56亿元,净利润同比减少6.56亿下滑是29%左右。

根据22财报,婴幼儿奶粉营收占比超过93%,奶粉业务以及乳制品业务占据中国飞鹤营收98%左右(其他乳制品应该主要为成年人奶粉),那么今年上半年飞鹤营收基本持平去年,可以基本得出一个结论那就是婴幼儿奶粉业务营收同比去年也基本持平。婴幼儿奶粉营收持平,净利润下滑29%,说明飞鹤销量增长,但是售价下滑。而根据线下和线上观察,飞鹤的奶粉售价在去年底至今确实存在一定价格下滑,主要是部分高端款和基础款价格下滑明显。飞鹤前些年一直是高端奶粉的代表,这两年由于疫情和出生人口下滑,还有就是伊利奶粉的崛起,也对它的价盘产生一些影响。

我个人认为,飞鹤上半年净利润下滑是预期之中事情,营收增长我原先预测飞鹤能有3%左右增长,但是没想到它基本持平,所以营收增长略低于我预期。我预测伊利上半年奶粉增长在8%到12%之间,和飞鹤的差距进一步缩小。另外这两年伊利的奶粉以及奶制品毛利率虽然没有明显上升,主要是因为奶制品包含奶酪和成年人奶粉,且这两年奶酪和成年人规模迅速扩大,这才导致了伊利奶粉以及奶制品毛利率看起来没有上涨的原因,扣除十几亿奶酪和五六十亿成年人奶粉的影响,其实伊利婴幼儿奶粉是毛利率不断提升的。另外,飞鹤今年上半年份额是提升的,主要是行业下滑13%左右,但是飞鹤营收仍旧持平,那么得出份额提升了1到1.5个点左右。伊利由于内生增速将近9%左右,所以份额提升更高一些。

关于澳优,我预计澳优今年上半年营收基本持平去年,甚至略有增长,盈利能力可能对比去年略有增长。主要逻辑可能就是疫情放开后,对国外奶粉进入中国有一定利好,这个可以参考国外奶粉爱他美和雀巢等,之所以预测澳优只是略有增长,主要原因是它的新国标今年5月才通过,那么新国标产品今年三季度才陆续上市。因此上半年澳优的表现没有那么给力,预测澳优下半年会更加好一些。

现在国内奶粉行业两大名声最大的品牌就是飞鹤和伊利,在国内基本是家喻户晓的,无论是社交媒体还是普通日常老百姓心中,这两个品牌都是家喻户晓,当之无愧的国民大品牌。而伊利奶粉是这两三年迅速崛起的,也就是新晋品牌,我认为伊利奶粉的崛起对削弱飞鹤的竞争力是起到很大作用的。我的理解是,两家奶粉都是家喻户晓,一家价格低一些,那么另一家必然要降价抢客户。这也是我认为它们两家奶粉未来盈利能力差距会缩小的原因,这两三年的趋势也是这样。也就是局势对伊利奶粉有利。伊利婴幼儿奶粉最近几年保持了营收和利润以及毛利率均稳步提升,这也验证了我的预测。

飞鹤市值贵吗?值得投资吗?

我个人认为,目前飞鹤虽然转折点不一定马上到,但是估值已经比较低了,假设未来只要保持竞争力不下降太多,哪怕略微下降也没事。比如从奶粉第一被伊利超越成为第二,只要不是下降非常多,那么它还是值得投资。而且新国标被淘汰的中小企业在三季度陆续退出市场了,让出的15%份额有望被伊利飞鹤等瓜分,且明年出生人口大概率有不小回升。因此飞鹤还是具有投资价值的,目前我平心而论飞鹤已经值得慢慢介入了。

$伊利股份(SH600887)$ $中国飞鹤(06186)$ $蒙牛乳业(02319)$