前几天在看易方达裕丰回报基金经理张清华的访谈中,他提到他更看重业绩的来源,即业绩归因。博实尝试根据目前的公告数据,对张清华的易方达裕丰回报从数据层面进行业绩归因。

在形成裕丰的分析后,我们认为再找一家有代表性的基金做对比,可能就更容易看出两位基金经理在收益来源和投资策略风格上的特点。

先说结论:张清华管理的裕丰回报比欧阳凯管理的工银瑞信双利历史平均收益率高,原因主要是裕丰回报的公允价值变动收益占比高。推测是股票持有周期长,不卖出兑现,股票的长期持有增厚了投资利润。

张清华管理的裕丰回报,我们用每年报表的利润除以所有者权益,算出来一个总收益率,这个收益率可能会因为申购赎回和公开数据略有差异,但是总体说明了每年的收益情况。

我们看到,基金规模是在2019-2020年才逐步达到200亿的,之前只有20-30亿。另外,基金2019-2020年的收益来源主要是公允价值变动50%,利息收入30%,股票投资收益10%。这里面,公允价值变动可能包含股票和债券的价格变化,但根据2019-2020年两年的市场情况来看,如此大规模的收益,主要应该来自股票持仓价值上涨。

如果卖出,会显示在股票投资收益的部分。而如果没有卖出,会展示在公允价值变动的部分。所以,博实认为裕丰回报2019-2020,包括2017的高收益,主要是来自于持股不卖出,对整体带来的利润增厚。当然,债券利息收入30%,是裕丰收益回报底线和安全的保证,毕竟,裕丰的持仓80%以上都是债券。

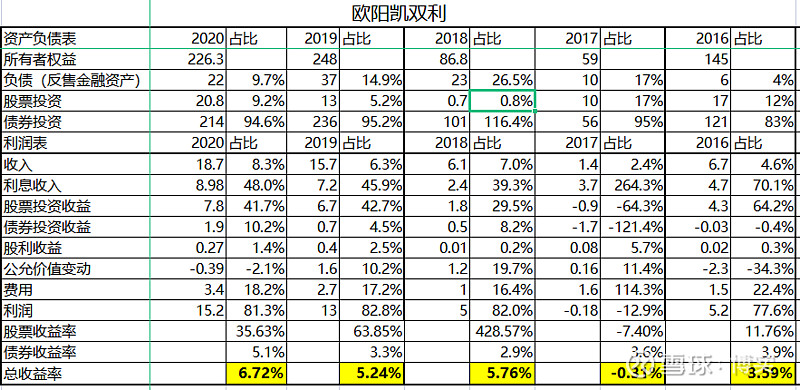

我们再来看一看欧阳凯管理的工银瑞信双利,这支基金的规模一直都不小,2017年最低也有59亿,但也是2019-2020年增长较快,达到200多亿。

从投资占比看,欧阳凯双利基金的债券占比更高,通常在90%以上,所以他的投资收益会更稳健一些。

从收入贡献来看,因为债券占比高,所以利息收入占比通常在40%以上,甚至有些年份接近50%。

而更重要的,每个年份工银双利债券的公允价值变动带来的收益占比都不高,只有10%。利润增厚主要是靠股票投资收益,即已经卖出的股票部分的收益。可见,欧阳凯更喜欢当年兑现股票投资收益。

虽然两个人都有80%债券投资做保障,也有稳定的30%以上的债券利息收入做打底。但是欧阳凯和张清华最大的差异就是两点:1是股票占比更低,只有10%左右,所以股市下跌对他的影响会更小,当然股市上涨对他带来的收益增厚也会更低。2是因为每年卖出股票兑现收益,所以他的现金流会更好,对于兑现赎回和分红会更加稳定。但是,这样会降低可能因为持有优质公司持续成长带来的利润增厚,比如张坤2018-2020年持有白酒带来的巨额的利润增长。

总之,两者都是债券为主(80%)、股票为辅(20%)利润增厚的“固收加(固收+)”型的债券基金。具有较强的防守性(按年度看亏损概率较低),同时具有少量的进攻性(股市较好时可以达到6%-8%的收益率)。对于预期收益不是很高,同时希望跑赢基本通胀,也能接受小幅度波动的朋友来说,可以多了解和关注。

最后,还是希望大家谨慎投资,尤其是股票不适合大部分人,基金也是会净值波动的,所以投资前要把预期的风险想好,这样遇到波动的时候才能泰然自若,才能做出理性的决策,才能赚钱。在金融市场中,短期赚钱容易,长期赚钱不易。

$易方达裕丰回报(F000171)$ $工银双利债券A(F485111)$ #张清华 #欧阳凯