作者:木宁

编辑:御风

风品:沈禾

来源:首财——首条财经研究院

导语

说起大佬翻车,“万通六君子”应是热词。

潘石屹卖掉SOHO,遭市场监管总局立案审查;这边冯仑否认涉嫌资金挪用罪,那边易小迪旗下公司又违约了。

不是不“爆”,时候未到。

2021年8月11日,阳光100的债务“雷”终于爆了。

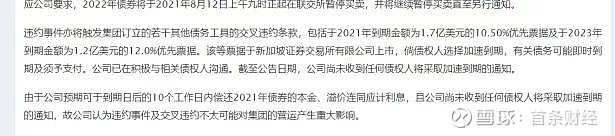

当日,阳光100公告:由于公司未能于到期日支付2021年债券的本金及溢价,已发生违约。将触发公司发行的于2022年到期金额2.2亿美元的13.0%优先绿色票据的交叉违约条款。倘债权人选择加速到期,该2022年债券可能即时到期及须予支付。应公司要求,2022年债券将于8月12日上午九时起暂停买卖。

值得注意的是,违约事件亦将触发集团订立的若干其他债务工具的交叉违约条款,包括于2021年到期金额为1.7亿美元的10.50%优先票据及2023年到期金额为1.2亿美元的12.0%优先票据。

资金流是房企生存血液,发展命脉。行业分析师李晨表示,高杠杆房企,债务总是环环相扣。一场违约暴雷,往往牵出衍生连锁反应,这也是行业对此敏感的原因所在。

融资三红、银企贷款两限,两头堵让不少房企如芒刺背。多数情况下,债务压力较大、扩张与去化失衡、规模化水平低、融资成本高等特性的房企,往往是“爆雷”高发区。

细品阳光100,几乎囊括了上述特性。

01

股价惹的祸?标普“神预测”

自曝违约,令人唏嘘。

曾几何时,创立22年的阳光100在房市呼风唤雨,2004-2008年连续5年位列全国百强房企前十,是能与万科相提并论的存在。如今,后者年销售额破7000亿、稳坐行业前三,而阳光100兜兜转转仍在百亿规模、沦落到中小房企行列。

2020年,阳光100实现未经审核合同销售额约105.3亿元,对应合同销售面积约89万平方米。克而瑞排名显示,阳光100以105.2亿操盘金额位居第165位;以99万平方米操盘面积居第139位。妥妥的三线阵营。

市值更是天差地别。截止2021年8月16日,万科港股市值2690亿港元(还不算A股)。阳光100总市值仅19.39亿港元,不及前者零头。

某种意义上说,此次阳光100债务违约,与资本表现有一定关系。

此次违约债券种类是可转债,即债券具有票面利息和到期时间,同时满足条件后有按约定价格转换为对应公司股票的特性。

通俗说,就是投资者能上不封顶、下能托底:股价涨了,债券就变成股票;股价跌了,还是债券,能获利息。

尴尬在于,照目前阳光100股价,几乎难有投资者会选择债转股。

以上述2亿美元可转债为例,按发行公告,债券最初转换价为每股3.69港元,较发行公告披露最近一个交易日收盘价3.5港元溢价约5.34%。而截至2021年8月16日,阳光100收盘价仅0.76港元。

即使阳光100去年将转换价由3.66港元调至3.38港元,仍较当前股价差距较大。

换言之,“自曝”违约也是不得以为之。

阳光100表示:一直与2020年债券持有人商讨,希望获得到期日延长。截至公告日期,公司尚未收到任何债权人将采取加速到期的通知。并认为违约事件及交叉违约不太可能对集团的营运产生重大影响。

是否过于乐观呢?

目前,阳光100存续3只美元债,总规模5.1亿美元,其中1.7亿美元的优先票据将在12月5日到期。

与此同时,2018年,阳光100还曾发行过一笔总额约7.5亿港元4.85%的可转换债券,将于2023年到期。

克而瑞证券首席分析师孙杨认为:“如果一家企业债券违约或者潜在违约,后续在资本市场上很难再融资,相当于境外融资通道被封掉了。在当前的市场上,如果发生此类事件,国内发债肯定不现实,发债压力也会很大。”

换言之,这次违约或只是开始,后续资金压力挑战不可不察。

并非刻意夸言:

就在8月12日,标普将阳光100的长期发行人信用评级从“CCC-”下调至“SD”。

公告显示,鉴于其特别弱的流动性,标普不预期阳光100中国能在五个工作日偿还债券(标普认为是一个允许的宽限期)。

标普将在还款后,审查阳光100中国的信用状况,评估该公司的流动性和财务状况。其预计:鉴于阳光100中国的巨额短期债务,而现金流入较弱,其异常紧张的流动性将持续下去。预计截至2021年6月底,阳光100中国的短期债务为人民币120亿元。该金额约为阳光100中国总债务的一半,明显高于该公司20亿元人民币的预估现金。

阳光100中国将在12月面临更大额的1.7亿美元的到期。标普认为,该公司筹集资金或处置资产的能力存在不确定性。

上述预测仍需时间检验,但之前的预期精准度让投资者不得不认真考量。

今年3月1日,阳光100中国公告称,已于公开市场回购并注销7.5亿港元于2023年到期按4.80厘计息的可转换债券;注销回购债券后,概无未偿还债券。

彼时,标普认为此举已构成违约:鉴于参与其中的债券持有人获得收益低于初始所承诺,本次回购为折价回购,相当于违约;此外如不回购债券,其还面临常规违约风险。

标普表示,阳光100的资本结构不可持续,在2月份发行1.2亿美元高级票据后,其无限制现金余额为人民币25-30亿元,仍不足以满足今年的营运需求和其它到期资金需求。报告称,即将到期的包括7月份的2.93亿美元高级票据和12月份的1.7亿美元高级票据。并将阳光100的发行人信用评级从“CCC-”下调至“SD”。

参照如今阳光100的债务违约,亦证明了标普预测的准确性。

02

三红全踩 转型迷途

流动性压力多大?

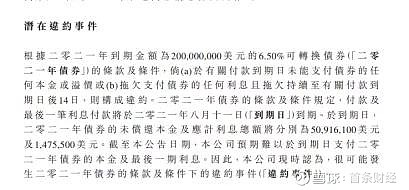

根据8月9日阳光100发布的内幕消息,上述违约未偿还本金及应计利息分别为5091.61万美元及147.55万美元,合计5239.16万美元。

房企以重资金、高周转著称。作为曾与万科媲美的知名上市房企,因5000多万美元爆雷,侧面说明阳光100流动性之差。

先看负债:截至2020年末,公司扣除合同负债后的资产负债率76.19%,净负债率高达187%,现金短债比仅0.24,“三条红线”全踩。

同时,贷款和借款总额263.71亿元,现金及现金等价物、受限制存款仅30.72亿元、1.16亿元,短期偿债缺口高达百亿。

单从上述数据看,此次爆雷早有伏笔。

首先,按照规定三红全碰,房企不得新增有息负债。这意味着阳光100失去了不少“借新还旧”的腾挪机会。

退一万步说,就算能“借新还旧”,对照其高企融资成本,“击鼓传花”又能持续多久?

2018年阳光100发行的1.7亿美元债(ISIN:XS1833288597),票面利率达10.5%,2021年6月发行的2.196亿美元债(ISIN:XS2357415046),票面利率更达13%。

其次,“表外负债”也不灵了。

为避免“三红”限制,不少债务高的房企选择规避监管。问题是,阳光100踩了“三红”的债务情况,也被质疑存在“明股实债”。

此前,国泰君安研报中,阳光100就曾被质疑“明股实债”。

据北京时间财经报道,2019年1月24日,阳光100向北京信托转让持有项目公司79%股权,并将剩余21%股权质押给北京信托,获得北京信托在2年内向阳光100提供不超20亿元资金。还有一个附加条件是,北京信托的年度投资收益不低于信托本金的13%。

民族证券分析师王文刚开表示,“这其实是一种明股实债的资产转移行为,在近期算规模较大的一笔融资。从后期看,估值降低不利于企业在资本市场融资,即使融到,融资成本也会偏高。”

还有少数股东,2020年,阳光100权益股东、少数股东的应占年度溢利分别为4.38亿元、8.46亿元,两项指标分别同比前一年下滑75.73%、40.02%。

另一厢,截至2020年12月31日,阳光100中国权益股东应占权益总额93.83亿元,少数股东权益27.87亿元,少数股东ROE显然高出不少。

业内人士指出,少数股东一向是明股实债的温床。

再看收入:

2014年,阳光100坚决从传统住宅向复合型物业开发转变、向非住宅业务转型。加大对码旅游地产、特色文化街区综合体的投资开发。主要有街区商业综合体、喜马拉雅服务式公寓、文旅小镇三个系列。

三驾马车,看似相辅相成、不乏协同效应。可短板同样刺眼,产品占用资金量大,周期较长,不仅易引发负债问题,更影响业绩表现。

数据说话:2020年,阳光100中国营收57.6亿元人民币,同比下滑30.5%;净利润较2019年减少60.1%至12.84亿元。

以从李亚鹏手中收购的雪山小镇为例,或有更生动体会:2015年-2020年,雪山艺术小镇项目销售回款金额总计仅2.16亿元。

为缓解债压及为项目输血,打破转型迷途,2019年阳光100开启一系列“卖卖卖”模式,出手了重庆阳光100中国国际新城、清远阳光100中国阿尔勒住宅部分股权、东莞市清园孵化器有限公司100%股权。2021年7月,阳光100甚至将天津阳光100天塔喜马拉雅出售“回血”。

然上述举措,并没有缓解多少“阵痛”。

2020年财报显示,阳光100存货共有109亿元,其中非住宅产品库存高达95亿元。而截至2021年7月31日,阳光100中国销售额仅23.05亿元,同比再次减少39.56%。

阳光100的非住宅产品,越来越卖不动了。

住宅业务也不算省心。

近期,温州新闻网报道,2017年购买的阳光100阿尔勒商品房交付日期一拖再拖;更有部分业主一度向媒体平台投诉称工地已停工,何时交付没有准确答案。

2021年4月,有业主在温州网络问政平台留言:阳光100阿尔勒A02、A05、A07等地块目前一直处在停工状态,大概有4个月之久了,房开公司也没有一个准确答复,原定的A02部分楼栋交付时间已经过去很久。A02小区涉及2000余户业主,目前全体业主都很焦急,房开是不是出现问题,该小区会不会成为烂尾楼,业主们应如何维护自己的利益......

西安、无锡等地,也有业主反应类似情况。

人民网领导留言板(惠山区)显示:2019年12月份买了阳光100的房子,合同写着2021年12月交房,后来给我们一人发一个纸,上面就说延期,也没有写延期的日期。今天,本人过去看了现场,直接停工了,打听一下,说去年十一月份就停了,打电话给售楼处,和我说,主要精力投入二期,我们的房子不管不问,不延期才怪?说明年六月份肯定能交,二次结构没做,外立面,现场绿化没做,水电,装修不要做了?施工进度肯定跟不上,而且没有开发商会愿意延期赔偿吧?难道就想烂尾?

面对种种烦恼,阳光100负债压力、流动性压力几何呢?

03

泰禾之鉴 警惕连锁反应

对重资产的房企而言,高周转是高杠杆的安全阀门。一旦去化受阻、产品开发停滞逾期,负面影响甚至是系统性的。历史已多次告诉我们,房企债务违约,不在暴雷本身,连锁反应才可怕。

最鲜活案例当属泰禾。

2021年7月30日。泰禾集团公告称,受地产整体环境下行影响,公司现有项目的去化率有所下降,销售预期存在波动。同时,由于公司自身债务规模庞大、债务集中到付等问题使得公司短期流动性出现困难,公司将无法按期完成公司债券“H8泰禾01”本息的兑付。

截至7月30日,泰禾集团已到期未归还借款金额高达436.93亿元。

再次违约,市场也是见怪不怪。

早在5月24日,泰禾集团就已发布公告:受地产整体环境下行影响,公司现有项目去化率有所下降,销售预期存在波动,同时由于公司自身债务规模庞大、债务集中到付等问题公司短期流动性出现困难,公司将无法按期完成公司债券“H6泰禾02”及“H6泰禾03”本息的兑付。

回望2020年,泰禾更是雷声阵阵:接连违约17泰禾MTN001、18泰 禾01、17泰禾MTN002、17泰禾01等等。

开发项目也面临大面积停滞,杭州,北京、上海、太原、苏州等地多个项目面临不同程度的停工、逾期现象。

那么,从阳光100触发交叉违约、三红压力、业绩及项目存货、交付逾期等问题看,是否应有泰禾之鉴?

退一步讲,居安思危、未雨绸缪、思痛革新总是好事。

当然,站在行业角度,这也非阳光100一家之痛。

统计数据显示,今年1-7月,已有7家房地产企业发生违约,涉券规模205亿元,占总体违约规模的28.5%,是规模占比最高行业。

中国人民银行金融市场司司长邹澜表示,一年来,“三线四档”规则试点企业负债规模稳步下降,经营融资行为更加审慎自律,整体经营趋于稳健。下一步,将继续围绕稳地价、稳房价、稳预期目标,持续完善房地产金融管理长效机制。

7月23日,住建部等八部门发文,力争3年左右时间,实现房地产市场秩序明显好转。

调控大浪翻滚、行业格局、模式、价值观大洗牌,注定了房企从速度体量向品质稳优切换的趋势。一个更加健康、透明、可持续的房地产市场加速形成。

那么,阳光100的债务违约,是否也能视作提前“排雷”、甚至风格切换前兆呢?

不管主动被动,“阵痛期”亦或“蜕变期”刚刚开始。

本文为首财原创