作者:南辞

编辑:木宁

风品:蓝湛

来源:首财-首条财经研究院

8月4日,骏成科技创业板首发获通过,成为今年过会的第247家企业。

另一厢,截至8月12日,科创板和创业板累计近130家企业撤回上市申请。

公开资料显示,骏成科技成立于2009年,专注液晶专业显示领域,主要从事定制化液晶专显产品研发、设计、生产和销售,主要产品有TN 型(含 HTN 型)、STN型、VA型液晶显示屏和模组及 TFT型液晶显示模组。

01

净利缩水 应收账款持增 资产负债率54.32%

千军厮杀中,成功过会可喜可贺。但从业绩看,骏成科技的“成绩单”不算多优秀。

招股书显示,2018—2020年骏成科技营收分别为3.77亿元、4.51亿元和4.54亿元,同比增速19.63%和0.67%;净利润3820.89万元、7989.05、6431.19万元,同比增速109.2%和-19.5%。

对比可现,2020年营收、净利同比增速下滑,净利规模更缩水近20%。

2019年净利同比大涨109.09%,而营收仅增19.63%,这个企业少见现象招股书未作详细说明。

报告期内,主营业务收入中,境外销售收入占比分别为51.38%、48.67%、47.49%和43.76%,销售主要分布于日本、欧美、东南亚等多国和地区。

虽有稳固合作关系,但骏成电子也坦言:境外销售所在国家、地区的政治、经济环境、贸易政策、与我国合作关系等出现重大不利变化,都可能影响公司业绩。

细分收入主要来自三大产品:单色液晶显示屏、单色液晶显示模组、以及彩色液晶显示模组。

其中,单色液晶显示屏报告期内贡献2.18亿元、2.19亿元、1.99亿元,营收占比57.8%、48.55%、43.98%,呈下降趋势;单色液晶显示模组占比上升,分别为42.2%、46.15%、52.48%。

而2019年新涉入的彩色液晶显示业务,当年销售收入2386.25万元,占主营业务收入比重5.30%;2020年为1598.35万元,占比仅3.54%。

此外,彩色液晶显示产品毛利率在12%左右,而单色液晶产品毛利率均在30%以上。

公司解释称:装配彩色液晶显示模组所需的TFT屏公司并未实现自产,目前均来自对外采购,因此单位成本较高,毛利率较低。

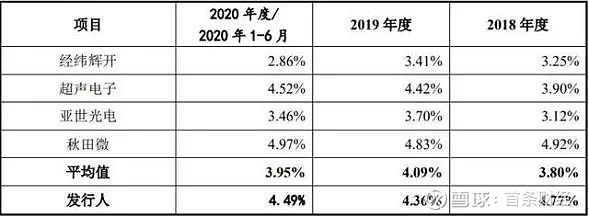

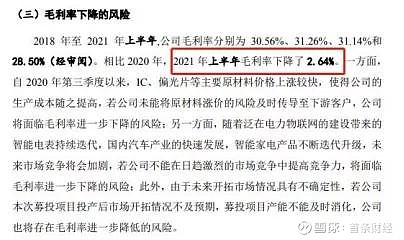

整体毛利率也不算太乐观。2018-2020年及2021上半年分别为30.56%、31.26%和31.14%及28.50%。

招股书坦言:自 2020年第三季度以来,IC、偏光片等主要原材料价格上涨较快,生产成本随之提高;另一方面,智能家电产品不断迭代升级,未来市场竞争将加剧,若公司不能提高竞争力,将面临毛利率下降风险;

此外,未来开拓市场情况具有不确定性,若募投项目投产后市场开拓情况不及预期,产能不能及时消化,公司毛利率也有降低风险。

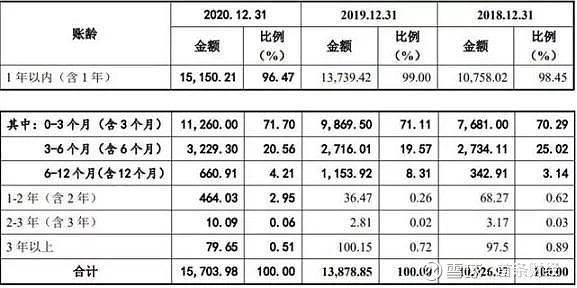

担忧是有道理的,2018 年末至 2020 年末,骏成应收账款余额分别为1.09亿元、1.39亿元和1.57亿元 ,占当期营收比例分别为28.96%、 30.76%和 34.62%,持续提升。

报告期各期末,存货账面价值分别为4943.37万元、6765.56万元和8413.36万元,占各期末流动资产的比例分别为18.37%、19.57%和23.04%。

存货规模持续扩大,除了坏账风险,也增加流动资金积压规模、资金周转压力。同时,产品市场竞争力、话语权也是考量。

另一厢,还有负债烦恼。2018—2020年,骏成科技资产负债率42.64%、41.08% 、54.32%。

不难看出,骏成科技不乏经营压力,价值基本面并不光鲜。

02

研投占比不足5%

购销数据疑云

聚焦募资,5.5亿募资中,3.50亿元用于车载液晶显示模组生产项目;6000万元用于TN、HTN产品生产项目;一亿元用于补充流动资金,研发中心建设项目募资仅 4000 万元。

2018 年至 2020 年研发费用分别为 1799.58 万元、1967.85 万元、2037.14 万元,体量、增速都不算大;占营收比重分别为 4.77%、4.36%、4.49%,均不足 5%。

招股书披露,截至招股说明书签署日,该公司及其子公司共拥有53项专利权,其中 18 项为发明专利,35 项实用新型专利。但发明专利申请时间均在2015年之前,2016年后申请的5项专利均处等待实审提案阶段。

值得注意的是,2020 年骏成科技单色液晶显示产品的研发项目量有所减少,仅有 8 个,2018 年及 2019 年分别为 11 个、10 个。

对此,骏成科技表示,因受新冠影响,该公司主要精力集中在现有产能的恢复及订单的排产过程,研发工作集中在 2019 年度已立项的项目中继续开发及针对车载产品的研发。

截至 2020 年末,骏成科技在册员工1412 人,其中研发与技术人员仅 97 人,占比 6.87%。

而研发人员学历看,超80%在专科及以下。

报告期内,骏成科技研发人员年度平均薪酬分别为9.33万元、9.75万元和10.81万元,低于同行业可比公司平均值。

众所周知,液晶显示领域是技术密集型产业。

产品竞争力、企业成长性均有赖于研发创新。

说千道万,不如白银一片、不如团队强悍。

看看上述表现,是否就不难理解应收账款高企、新专利卡壳、彩色液晶业务下滑等不利困境?

行业分析师郝瑞表示,过去专注单色液晶这一单一领域,研发难度相对较低,“老师傅”经验尚能起到关键作用。然目前公司在彩色液晶显示领域已处攻坚期,叠加行业技术一日千里、竞争加剧,都对未来研发力提出新要求。能否跟上最新产业动态、对冲迭代风险,未来靠什么赢,骏成科技不乏思考。不然即使上市成功,补充了流动资金、投建了新产能,最终市场消化检验也是考验。

抛开未来,聚焦当下运营,购销数据也有烦恼。

招股书披露,深圳市南极光电子科技股份有限公司(以下简称:南极光)为骏成科技2017、2018年第一大供应商,分别采购2553.55、1926.53万元。

然南极光也是上市公司,其披露的销售金额是2460.91、1963.56万元。

究竟是谁撒谎呢?

不仅是南极光,招股书披露,2019年、2020年对客户雷世通销售金额为1974.42万元、1417.25万元,雷世通系上海雷腾软件股份有限公司控股子公司,后者为新三板企业。

雷腾软件年报披露,2019年前五大供应商中并无骏成科技身影,当期第五大供应商温州上汽名杰汽车销售服务有限公司采购金额为1201.54万元,这意味着当期对骏成的采购金额低于1201.54万元。

2020年,雷腾软件年报披露对骏成电子采购金额高达2807.54万元,位列第一大供应商。相比骏成却披露的1417.25万,购销差超1390万元。

哪份具有真实性、是谁搞错了?如以雷腾软件年报为准,骏成科技就涉嫌调节业绩。

供应商句容市晶昊电子材料有限公司也值关注。

招股书披露,2019年晶昊电子为第四大供应商,采购金额900.75万元。两者合作开始于2018年,主要向其采购偏光片半透膜加工服务,协议有效期始于2018年1月3日。但是,晶昊电子成立于2018年2月7日。

如此用墨,并非苛求。熟悉企业经营的老铁应知道,购销无小事,是反应企业财务状况的重要数据。其真实性、严谨度关乎基本面成色。

03

夫妻控股超95%

连年分红VS募资“补血”

孰是孰非,留给时间作答。

但全力冲刺上市大门、志在做大做强的骏成科技,提升完善企业治理能力应是肯定的。

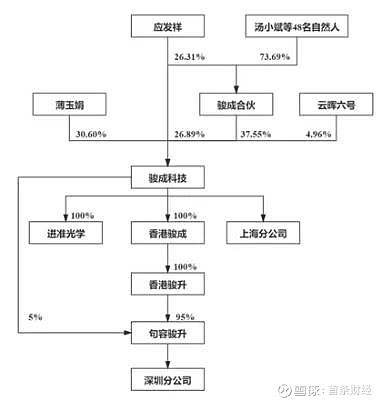

招股书显示,实控人应发祥、薄玉娟夫妇,直接和间接控制公司股份占公司发行前总股本的95.04%。本次发行后,二人仍处绝对控股地位。换言之,骏成科技是一家“夫妻店”。

行业分析师李晨表示,股权集中、一股独大被视完善上市公司治理结构的绊脚石。特别是在民营企业中,如实控人为某一自然人或家族,企业治理结构弱点将较突出。在早期阶段,夫妻店、家族式管理确实有助企业稳定及快速发展,但伴随企业规模扩张、业务丰富,在人力资源优化配置、战略决策开放性、经营透明度及能力提升等方面易存在弊端。

招股书显示,骏成科技在董事、副总经理、财务总监、董事会秘书、销售总监、开发总监、计划部经理等人才选用上,均由董事长应发祥提名。

其次,2017年至2020年,骏成科技共4次现金分红。2017年一年分红1802.8万元股份利分配1488万元,2018年-2020年分别现金分红1000万元、1200万元、1200万元。

自然,这些分红大部分流入实控人口袋。

而前手频频分红,后手就上市募资补充流动资金,也引发外界对其募资合理性、是否“圈钱”的质疑。

另外,骏成科技今年还存在多起诉讼纠纷。

2021年4月13日,江苏省昆山市人民法院下发《江苏骏成电子科技股份有限公司与昆山市千灯吴桥电器厂财产保全执行裁定书》,由于加工合同纠纷问题,昆山市千灯吴桥电器厂将骏成科技告上法庭,请求对被申请人骏成科技价值11万元的财产进行冻结或查封,最终法院认定了违法事实、予以支持。

今年5月骏成科技还有一起诉讼正在进行,具体结果还没公布。

同时,句容骏成合伙持有骏成科技37.5%股份,为骏成科技第一大股东。2017年6月22日,在工商行政是例行检查中,句容骏成合伙被查出公示信息时隐瞒真实情况、弄虚作假,招股书对此未作披露。

梳理之下,骏成科技隐忧、槽点并不少。基本面打磨、实力提升路仍漫漫。

放眼市场,显示领域一日千里,液晶显示技术虽仍处主流地位,但产品更新换代快,不同解决方案的比较优势是动态变化的。

换言之,这个市场没有永久王者,只有持续创新的强者。

从此看,过会只是开始,上市也非万能药。

要想真正做大做强、成为长期价值标的,骏成科技不乏战略取舍、质变精变。

本文为首财原创