2017年工商银行的经营风险能力

经营风险能力是什么?我一开始的理解就是抗风险的能力,其实还不够准确。

对于银行来讲,它的风险在哪里?坏账和经营风险!坏账也就是不良贷款,可以用足额的拨备准备金来应对大量坏账的产生。

那经营风险呢?银行可无限扩张吗?虽然银行是钱生钱的生意,可以用良好的资本管理与运营,让自己成为无本买卖,只要没有限制就可以无限扩张。

但实际是不能,即使是四大行增长到一定阶段,基本都进入到了成熟稳定的阶段,基本上也是增长缓慢甚至负增长。

下面以工商银行为例,探讨工商银行2017年的经营风险能力是强还是弱。

一、资本充足率

在中国主要是依据《巴塞尔协议3》形成的我国特色的执行标准,国内叫《资本办法》。

对于一般的银行要求:

核心一级资本充足率>7.5%

一级资本充足率>8.5%

资本充足率>10.5%

对于系统重要银行,六大行:工农中建交招各个充足率+1%,也就是:

核心一级资本充足率>8.5%

一级资本充足率>9.5%

资本充足率>11.5%

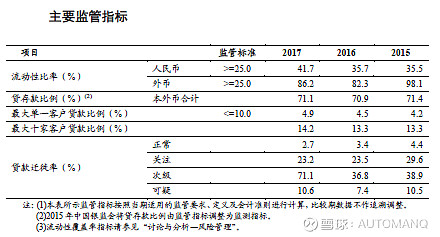

工商银行是六大行之一,执行标准比其他银行更严格,其核心一级资本充足率为12.77%>8.5%,一级资本充足率13.27%>9.5%,资本充足率15.14%>11.5%。

工商银行的各个资本充足率远超执行标准,而且相对于同行来讲,工商银行的资本充足率远超行业平均值,位居行业前列,有着安全的资本充足率。这说明工商银行资本充裕。

既然工商银行资本充足,我们再来看看它的分红情况,看看它是否有充足的现金分红,从财报中可以看出,工商银行的现金分红是逐年增加的,说明它很赚钱,每年的利润是增长的,有充足的现金去分红。

二、不良与拨备

不良与拨备是看懂银行财报的重中之重。

大多数银行都不希望自己有不良贷款,就像是谁都不想借给别人的钱,别人不还一样。但是银行的商业模式,决定了银行不可能没有不良贷款,银行就是靠着放贷来赚取收益的,不良贷款只能逐渐减少,却不可能完全消失。

拨备就是防止当坏账的发生时,手里有足够的资金填平坏账。银监会也要求银行必须计提拨备。银行业是高杠杆行业,往往都具有近20倍的杠杆。万一遇到大的金融危机或坏账损失,银行业很容易破产。所以银行要进行拨备,来应对坏账危机。

所以验证不良贷款的真实性,也决定着一家银行的不良贷款的质量,有了真实的不良贷款,再去看拨备才是有效的。有些银行为了美化报表放宽判定不良贷款的口径,那么拨备覆盖率的水分就比较大。

银监会执行的指标是贷款的五级分类,包括正常、关注、次级、可疑、损失。其中次级、可疑、损失为不良贷款。其中逾期贷款是不良贷款的主要来源。在判定逾期贷款时,各个银行的口径是不同的。

工商银行的逾期贷款判定口径比较严格,也就是说当客户的本金或利息发生逾期时,就会被判定为不良贷款。

接下来我们再来看看工商银行不良贷款的质量。

三、验证不良贷款的质量

1.逾期贷款比

a.2017年逾期贷款占比2.01%,相对于2016年的2.65%,降低了0.645个百分点。

b. 逾期90天以上贷款/不良贷款=178857/220988=80.9%

c.2017年逾期不良比=逾期贷款/不良贷款=286075/220988=1.29,相对于2016年的1.63,不良贷款下降。相对于2017年招商银行的1.07偏高一些。

但总体而言,逾期贷款成下降趋势,不良贷款质量有所提升。

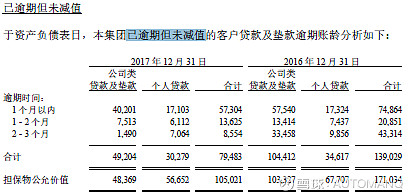

2.已逾期未减值

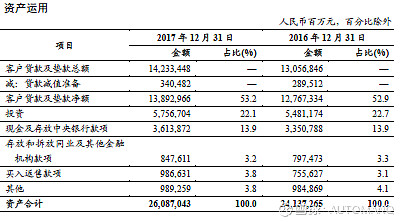

001 2017年已逾期未减值贷款占总贷款的比例=105021/14233488=0.88%,相对于2016年的1.3%下降了0.42%个百分点。

002 一个月以上逾期未减值贷款所占比例大小=27.9%,相对于2016年的46.1%下降了近一半。可见一个月以上的逾期未减值贷款大幅减少。不良资产质量提升。

003 逾期贷款担保物是否充足,2017年担保物公允价值>逾期未减值贷款总额,有充足的安全边际。

所以说工商银行的逾期未减值贷款在安全范围内,不良贷款质量相对于2016年有所提升。

3.贷款迁徙率

贷款迁徙率主要是看关注类贷款变成不良贷款。关注类贷款迁徙率最为重要。关注类贷款迁徙率上升,说明银行不良贷款增多。

我们来看一下工商银行的关注类贷款迁徙率,从2015年到2017年,关注类贷款从29.6%下降到23.2%。所以工商银行的关注类贷款恶化成不良贷款比例较小,相对稳定。

综上所述,工商银行的不良贷款口径比较严格,值得大众的信赖。

四、拨备覆盖率与拨贷比

银监会要求拨备覆盖率(拨备率)=贷款减值准备/不良≥150%且贷款拨备率(拨贷比)=贷款减值准备/贷款余额≥2.5。

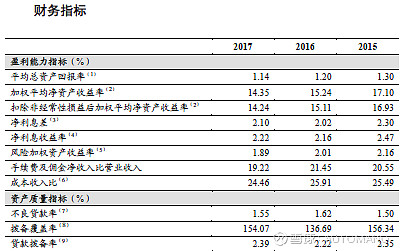

我们看到工商银行的拨备覆盖率2015和2017年均大于150%,但2016年小于150%。相对于同行也是相对中等偏下的一个水平。拨贷比2.39<2.5,在同行中也处于相对较低的水平。

所以说工商银行的拨备并不算优秀,甚至比不过行业平均水平。

2.不良率变化趋势

不良率1.55%,同比是下降的趋势,处于行业的平均水平。

工商银行的拨备水平一般,好在不良贷款口径相对严格,拨备的水分不大。

综上所述,工商银行的资产质量还可以,资本充足,不良贷款口径较严,不良率下降,但是拨备相对不多。总的来说是一家比较稳定的公司。