洋河跟大哥茅台、五粮液比,增速跟不上;跟古井贡、今世缘、迎驾贡比,增速也跟不上。

分析洋河一个多月了,到目前为止,都没有找到它失速的根源,可见,分析企业不是一件简单的事,投资更不容易,难道说,我只能清仓了吗?

我想再试一试,看的更清楚一些。

一、竞争力回顾

营销广告:投入不少,投放平台渠道大家大同小异;

销售渠道:深度分销曾经牛,现在也不至于一无是处,成为卡壳的老大难;理论上给经销商多分钱,就能多卖货,但是去年,今年多分钱了,货也没多卖多少。

产品质量:这么高的产能和基酒储备,那么多人才,你说质量差,谁信?

品牌拉力:比茅台、五粮液自然比不了;跟汾酒、老窖比,作为八大名酒和全国化品牌,输得也不会太明显;跟古井贡、今世缘、甚至迎驾贡比,总是优势吧?所以品牌也成为不了掣肘的核心要素。

管理层:这一点是玄学,赢了谁都是大哥,输了啥都不是。我更喜欢抓具体的东西,不好分析,毕竟咱们散户跟哪个公司的高层都不熟。

所以:洋河到底怎么了?

二、从产品结构讲起

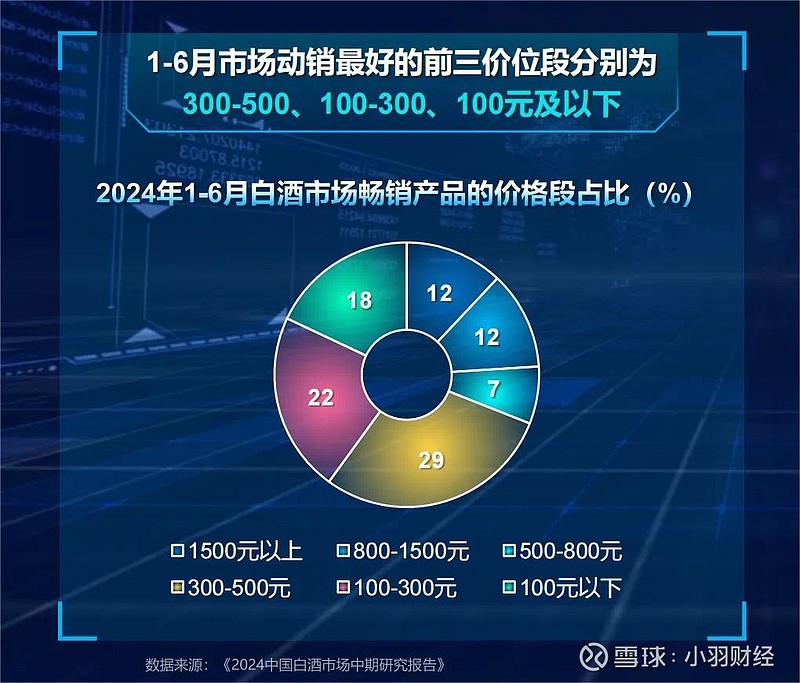

根据《2024中国白酒市场中期研究报告》可知,全国白酒今年上半年各价位段分布比例如下:

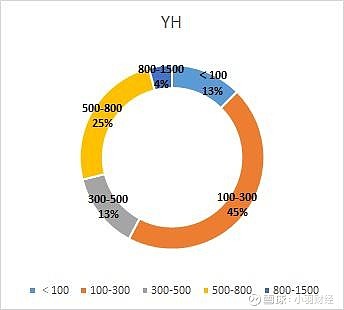

对应到洋河,情况是:

100元以下有各种大曲在卖,23年销售额40亿左右;

100-300有海之蓝,天之蓝在卖,23年销售额146亿左右

300-500有水晶梦,销售额43亿左右

500-800有梦6、梦6+,销售额80亿左右

800-1500有梦9、梦之蓝手工班,销售额13亿左右。

各价位段占比如下:

对比可以发现:

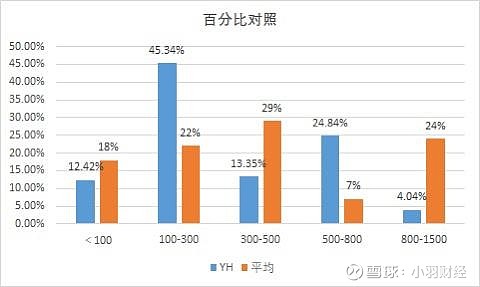

100以下价位段,行业平均为18%,而洋河为13%,基本相当。

100-300价位段,行业平均为22%,而洋河占比为45%,行业的两倍

300-500价位段,行业平均占比为29%,而洋河占比为13%,不到行业一半,水晶梦失守,理论上水晶梦要做到百亿大单品,才可以跟上行业比例。

500-800价位段,行业平均为7%,而洋河为25%,是行业的三倍以上。梦6+缩量到25亿,则比例与行业持平。

800以上价位段,行业平均为24%,而洋河为4%,是行业的1/6。高端化不足,是整个行业除了一茅五之外的通病。

到这里,我认为基本破案了,洋河失速的主要问题是:长期战略跟消费趋势不吻合,管理层高估了消费升级的幅度或者说结构升级跨度太大。

三、战略是错误的吗?

洋河主攻梦6+进行结构升级的战略,或者说坚持这个战略的管理层,是罪该万死吗?我不这么认为。

只是因为洋河把营销资源投给了梦6+和手工班,而不是水晶梦,而这个阶段恰恰是水晶梦所在价位段大爆发的时候。

有多爆发呢?好几家基本连续三年20%以上增速,核心大单品有:

青花20,400元价格带,百亿+大单品,定位同水晶梦;

国缘四开,400价位段,40亿+销售额,定位同水晶梦;

年份原浆古20,400+价格带,40亿+销售额(省外占七成),定位同水晶梦;

300-500价位段市场容量大,对手资源砸的多,增速没跟上,导致:少卖了七八十亿400多的酒,多卖了四五十亿600多的酒。

我们就说它完蛋了吗?不会吧。

产品结构升级是永远的主旋律,目前洋河第二大单品是800价位段(成交价650左右)的梦6+,23年销量80亿左右(含梦6)。

洋河推梦6+不那么顺利,有一部分原因是海之蓝销量太好,消费者对洋河的定位在海之蓝,因此本阶段主推梦6+,跟海之蓝拉开距离,重塑消费者认知是不会错的选择。

正如梦6+广告词所说:下一个十年,更好的时代,值得更好的你。

梦6+的定位,本就是提前卡位次高端,拉升品牌高度。

我不觉得洋河的管理层没有看到如火如荼的300-500价位段市场,不然也不会升级M3到水晶梦,升级天之蓝。(只是个人猜测,没任何依据)。

所以,洋河管理层目前要做的就是防守好300-500价位段的同时,努力突破500-800价位段,想办法尽快把梦6+做到百亿。今世缘、古井贡如果突破不了800价位段,再想突破800+的价位段,就难上加难了。

选择大于努力,行业趋势已经决定了300-500价位段会相对顺风。但是如果洋河现在调转枪头去砸这个价位段,那么500-800的梦6+就会前功尽弃,好不容易积累的先发优势,可能会消失殆尽,后面从头再来。

因此,洋河这几年肯定会难,但是肯定死不了,毕竟300-500价位段的红利,洋河也不是吃不到,只是资源投入不够,抢不过那几家。

再过几年,主流价位段升级200多,到了500-800价位段的时候,洋河也就守株待兔了。

四、洋河的高端梦

春晚报时,演唱会赞助,央视节目晚修,外交场合露脸,品牌营销洋河没有落下,只是资源确实集中到梦之蓝,尤其是梦6+和手工班去了。

海之蓝已经让洋河活下来了,梦之蓝要让洋河活的更好。

如果江淮地区出现一家高端酒企,那目前的格局来看,就是洋河梦之蓝,洋河卡的是这个位置,而不是再去400的价位段拼杀,结果也自然就是:300-500这个价位段失利,份额不断被蚕食;但是500+价位段慢慢变好,甩开了同跟随者的距离,梦6+以上价位段的营收已经90多亿了,已经是高端浓香第三(第一五粮液、第二国窖1573)了。

这就是这三年增速放缓,但是毛利还有缓慢增长的原因。

针对高端化,不单单是核心渠道投广告,比如央视春晚报时,天王演唱会赞助,还有高端形象单品,比如手工班年份酒。

五、年份酒科普

最著名的是茅台年份酒,在30年前就推出了。

年份酒有四种,15年、30年、50年、80年,是茅台的顶端。价格也很顶端,十五年的现在官方零售价都是5999,三十年要一万多,五十年三万多,八十年年份酒,没个二十多万拿不下来。

1997年7月,茅台正式推出30年年份酒。酒质按30年的贵州茅台酒标准,用不低于15年窖藏的基酒勾兑而成。

前几天,五粮液发布了经典五粮液全系产品,基酒分别是10年、20年、30年、50年,这将是经典五粮液系列的核心竞争力所在。

从定价来看,经典10、经典20、经典30、经典50的建议零售价分别为3099元、4999元、12999元和30999元,充分凸显了超高端的市场定位。

超高端对应的是超高端品质,以及极致的时间成本。

洋河梦之蓝手工班年份酒

梦之蓝·手工班目前共有10、15、20三款产品。每个数字都对应“真实年份基酒”,主体基酒分别贮存10年、15年和20年以上,并辅以窖藏15年、25年、30年的不同风格的陈年老酒调味。价格分别是1000+,2000+,5000+。对于年份酒来说,这个价格算便宜的了,同年份的酒,差价就是品牌溢价。茅台>五粮液>洋河

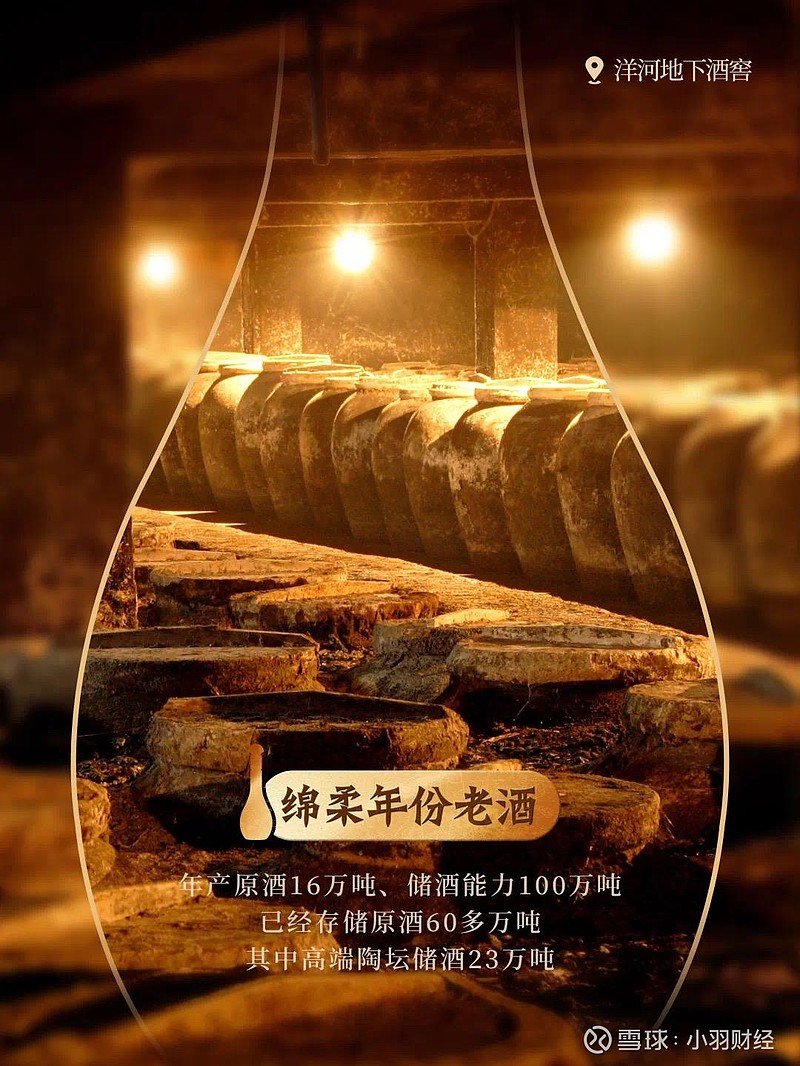

为什么洋河能发布梦之蓝·手工班10、15、20全矩阵产品?这是洋河多年来强产能、强资源、强老酒、强技术的厚积薄发。洋河年产原酒16万吨、储酒能力100万吨,目前已经存储原酒60多万吨,其中高端陶坛储酒23万吨。

公司曾披露每年生产16万吨基酒里,大约有5%满足梦九以上品质,其中大约只有2%满足手工班品质。据此,每年大概有8000吨基酒用于梦九以上生产,而只有3000吨用于手工班生产,按照唐朝老师推测,浓香型基酒每吨可以生产52度左右商品酒1.3吨,意味将来可以生产3900吨以下(刨除基酒储存期间挥发,陶坛存储每年挥发约0.2%)手工班商品酒。

只要梦6+突破百亿,再进一步突破200亿,然后凭借着200亿的800价位段高端大单品,加上手工班超高端形象品,洋河的高端梦也就成了,接力国窖1573成为浓香第三家有能力高端上量的酒企。

我是小羽,一位懂点财经和技术的新人博主,欢迎关注,一起学习和进步。