上篇文章讲到,同为江淮浓香的今世缘、古井贡、迎驾贡的崛起,才是洋河真正的危机。因为他们会让洋河的后院、也是全国最优质的江苏市场起火,他们可以在江苏把洋河干趴,就可以在安徽、山东把洋河干趴。

所以:无论是看市场,还是看自身能力,改革都应该先从江苏市场开始,打赢后再推广全国,阻击其他地产酒的市场争夺战。当年洋河全国化,也是这么做的。

江苏市场赢,则洋河兴;江苏市场输,则洋河只能混吃等死,等待淘汰出局。或许现在的洋河管理层,还做着春秋大梦,没有意识到已经到了生死存亡的关头了,倘若不能更进一步,就只能一步步掉队淘汰。不跌几个大跟头,他们可以一直装睡。

唯一可以安慰投资者的是:洋河现金流储备、基酒储备比较充足,底子厚,可以多支撑几年。

从表格可以看出来,酒企未来长期的趋势是:头部集中,缩量竞争。每一次下行周期都是对尾部企业的一次考验,优秀的公司会在行情下行中吃掉出局企业的份额。

一、为何是江苏市场?

2023年,江苏社会消费品零售总额45547.5亿元,比上年增长6.5%,占全国社会消费品零售额比例达至9.7%。

这也成为江苏以8526万常住人口撑起600亿元白酒市场的底气所在,

对比同为600亿元+酒类市场规模的广东、河南、山东三省,江苏的人均消费水平更高。

原因有二:

1、高可支配收入拉升当地白酒主流消费价格带;

2、发达的民营经济带来更多商务用酒需求,进一步拉高白酒消费水平。

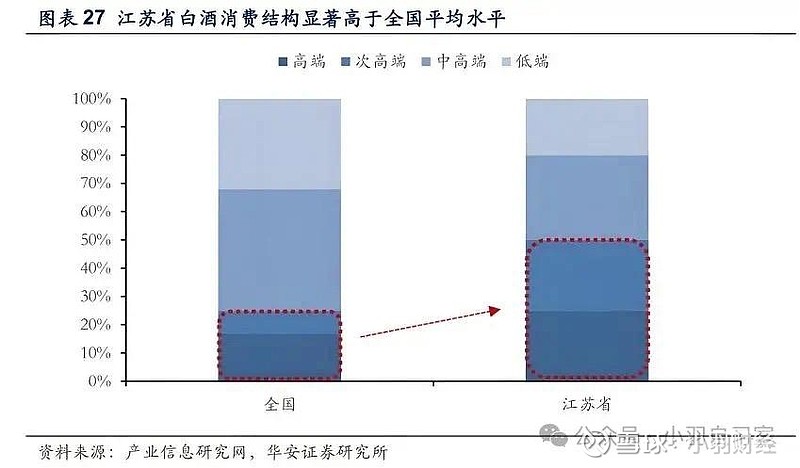

华安证券研报显示:江苏省内高端/次高端/中端/低端白酒占比为20%/22%/40%/18%,300元以上价格带占比接近一半,100元以上价格带占比超80%。对比全国高端/次高端/中端/低端白酒结构占比分别为19%/10%/33%/38%,江苏白酒消费结构呈“橄榄型”,相对更加合理。

江苏的结构,也就是未来全国的结构,江苏与全国的核心差异就在次高端。通过对比也可以发现:全国白酒企业的核心竞争带是中端和次高端,高端超高端已经基本饱和了。因为中端次高端对应的是规模扩张的新中产、中产消费者;而高端超高端对应的是头部企业以及高净值家庭。阶级演进的方向就是橄榄型,头部阶层的流动是不严重的。

首先,江苏酒类消费者饮酒口感偏绵柔浓香,低度化倾向明显,主流度数为42-46度,因此五粮液、国窖1573、古川等品牌的中低度产品在江苏市场更受欢迎;

其次,江苏超高端市场、千元价位带目前均由外来品牌主导,省内品牌则在次高端价位段占据超过一半份额,这意味着江苏地产酒在结构升级方面还有很大施展空间。

二、江苏的市场格局

江苏巨大的市场体量,形成了苏酒、川酒、黔酒、徽酒四派争雄的竞争格局。

1、首先是以洋河、今世缘领头的苏酒,在长期的消费培育及口感养成下,以绵柔浓香为特点的苏酒占据着江苏白酒市场近半壁江山。2023年,洋河省内销售额为143.9亿元,今世缘省内销售为93.71亿元,汤沟销售额在30亿元左右。苏酒合计约270亿的销售额。

2、川酒军团不遑多让。在江苏市场千元价格带中,五粮液、国窖1573共有约110亿元的销售额;次高端市场,剑南春有15亿元的销售额;郎酒约有15亿元销售,其他川酒品牌加起来有13-15亿元销售额。川酒约155亿的销售额。

3、由茅台领衔的黔酒凭借品类优势亦在江苏占有一席之地。茅台以绝对优势垄断超高端白酒市场,销售额约120亿元,习酒在江苏的销售额大约10亿元。黔酒约130亿销售额

4、在拥有地缘优势的徽酒中,古井贡酒、迎驾贡酒、口子窖等品牌在江苏市场占有一定份额,约40-50亿元。

5、此外,随着清香复兴,以汾酒为代表清香型白酒也来势汹汹。当前,汾酒在江苏的销售额大约在10亿元上下。

由此可见:目前江苏市场的格局是江淮浓香占据一半以上的市场份额,川酒、黔酒、汾酒合计约一半的份额。

具体到洋河来说,江苏市场浓香型白酒占了70%的份额,也就是420亿以上。这里面江淮浓香占据近300亿,其中洋河140多亿。剩下的份额由五粮液、国窖1573等高端玩家占据。

三、洋河的反击

看完上述的市场格局,可以知道:洋河的大本营市场,浓香型市场三分之一被今世缘、古井贡等江淮浓香酒企分享,三分之一被五粮液、国窖1573等高端酒企分享。洋河只占领总市场的四分之一,浓香市场的三分之一,这个苏酒龙头、江淮代表,一点都不像龙头。

就洋河目前的品牌力来说,从今世缘、古井贡手里夺回10%以上的次高端份额,更加理性和现实。因为洋河品牌更强、酒质更优;打输完全就是操盘的问题,准确说是洋河内部出了问题,导致很多经销商“反水”。

产能建设不是一朝一夕之功,渠道和营销却是可以短期见效的,可以参考很多年前的孔府酒家,今世缘如果过不了产能、酒质这一关,最后还是个死,经销商怎么吹都没用,消费者不是傻子。

洋河的问题主要包括:品牌营销、渠道管理、利润分配。反击也将从这几个模块开始。

1、营销管理

洋河广告投放,最大的问题就是不聚焦,流量分散。洋河的针对性动作有:

(1)酒质传播,搞品鉴会

真年份是比较好的差异化卖点,可以充分利用自己的优势,获取品牌好感度。

结合我个人的从业经验,所谓的品牌一定是建立在产品质量的基础上的,任何行业,都是如此。

南京开展的绵柔品鉴会活动,苏锡常地区的品鉴活动。水晶梦、梦6+主导产品开瓶量增长10%以上。

洋河如果坚持提升酒质,传播酒质,就走在了正道上,至少不会开倒车。

这方面,洋河还提到:要把商业领袖和企业家请到洋河来看;要打造酒文化博物馆,注重文化转型。

(2)打造高端形象单品

参考汽车行业、家电行业、飞天茅台的经验可以知道:打造高端形象产品,对于提升品牌力是有帮助的。没有帕拉梅拉、911的畅销与热度,Macan就是一辆破车;吉利不收购沃尔沃,说自己安全有人信吗?没有飞天茅台的奢侈品调性,茅台1935能这么快到100亿吗?不收购小天鹅,有人敢买美的洗衣机吗?

因此,手工班年份酒的核心使命是:让市场知道洋河也是可以造出酒质很好的酒的。从而让消费者相信,梦之蓝的酒质是可以一试的。

(3)绑定高端场景

无论是中法外交出镜也好,纽约快闪摆拍也好,洋河的管理层不会不知道:短期内靠国际市场增量是白夜做梦,毕竟茅台也就出口四十多亿,这些事件的核心作用是发酵传播到潜在客户耳朵里,提升洋河品牌的知名度、美誉度,本质是营销范畴,而不是销量范畴。

今年的动作还有赞助刘德华、张学友、张信哲演唱会。

(4)加强品牌协同,减少内耗。

洋河在省外梦之蓝、海之蓝等经销商的团队不一样,包括名酒双沟,贵酒梨花村。加强品牌的协同联动,信息共享,兄弟联盟。还有区域协同联动发展,年度指标只要省的指标达到预期,大家都有奖励。

2、渠道管理

企业内部斗争,导致业务管理层离职,带走经销商资源,是洋河渠道端持续拉垮的导火索。根因还是产品结构升级,经销商不会卖、也卖不好次高端产品。

(1)要解决这个问题,首先在洋河管理层找到答案,他们知道怎么卖了,渠道才会知道怎么卖。

洋河管理层似乎目前也不知道怎么办,只能说学习竞品的营销策略,比如苏南搞的家宴,学今世缘的策略,进攻这一场景,全力以赴做家宴市场,希望可以抢下这个场景下今世缘的份额。现在家宴的场数上升,桌数下降了。M3水晶版主打家宴市场。

(2)企业内部明确打法后,总结提炼,通过经销商培训赋能,推广到各个大区。让原本只会卖洋河大曲、海之蓝的团队,学会怎么操盘梦之蓝。

(3)除了给现有经销商赋能外,还会继续探索开发新的经销商,招更多有操盘团购、家宴、政务(今世缘在苏南政务场景下占比颇高)、次高端经验的经销商来卖梦之蓝。

3、利益分配

近几年洋河的人工成本越来越高,说什么乱七八糟的人才储备,我是不信的。作为一家大型国企,我更愿意相信:沾亲带故吃空饷的越来越多,人效越来越低。内部分的利益多了,可以拿出来给经销商的利益就不够了,不然那什么回报给股东?

所以要想提高渠道收益(至少要高于今世缘),首先要做的就是提高企业人效,改革大企业病。

(1)组织人效改革

大区运营, 各个大区设置总经理,权力下放,利益重新分配,多老多得。提高大区话语权。去年12月对市场进行调整,省外有6个大区:中原大区、中西部大区、中南大区、皖苏大区,东南大区,进一步加强对省外市场的统筹,同时也明确洋河股份在各个大区的老总。

内部调整,张董提到:这是目前最重要的一件事。 这几年在自身层面刀刃相对,自我管理、自我整顿。

利润透明,从组织体系、经销商体系和终端管理等方面入手,解决利润透明化问题,解决历史遗留问题。

(2)苏南投入加大

洋河在南京投建的运营中心,不单单是在南京建立品牌形象,更是告诉苏南的经销商,我在南京投几十个亿下去,是打算长期发展扎根的,是值得合作的。

除此以外,环南京市场给经销商让利、加大促销力度也是必然要做的。这里是古井贡、今世缘火拼的最前沿阵地。不下猛药,治不好病。通过洋河近两年财报的对比,可以发现:2023年大多数营销费用都从省外挪到省内了,24年开始,应该就算大决战了,先打三年,再看结果。这三年的利润率,三家肯定都要下滑。

四、改革之下的风险

1、没有看到次高端聚焦梦6+的动作,也没喊出争取今年做到100亿的口号,不知道在想什么。

2、刘德华演唱会是跟手工班出货深度绑定的,可能管理层真的想出手工班,今年出到大几千吨,救一救洋河的利润。

3、省外投入大比例缩减,虽然说省外有很多的薄弱市场和空白市场,在做好省内大本营稳健发展之上,加快深度全国化。但是投入少了,增速还能保持吗?

我是小羽,以上内容仅作为个人思考的记录,不作为任何投资建议。

欢迎关注,一起学习和成长~