挚文集团(Hello Group Inc.) 于2011年成立,2014年12月11日在美国纳斯达克交易所挂牌上市(NASDAQ:MOMO),拥有陌陌、探探、赫兹等多款手机应用,并包含电影制作发行、节目制作、金融投资等多元业务。

我在前面的文章中介绍了很多斯洛施投资风格,这样的股票在香港市场,美股市场还是有一些股票,最大的特点就是市值远低于净现金。就是如果以现有的市值私有化,所有的资产都是免费送的,额外还多出一些现金。雪球上一个兄弟说,MOMO应该比我所有介绍的斯洛施投资风格的公司都要好。我认真分析了一下,很认同他的观点。

我们现在来分析MOMO的几个特点:

一,市值远低于净现金。我在前面的文章中介绍了几家这样的公司,比如Sohu,DOYU,03818,00743,包括今天介绍的MOMO。$搜狐(SOHU)$ $斗鱼(DOYU)$

我们根据2023年三季度,MOMO的资产负债表,来看看MOMO低估程度。

MOMO 2023年三季报第6页,MOMO的净资产为16.1亿美元,扣除ROU ASSETS 1752万,PPE 4912万,无形资产252万,剩下为15.41亿美元。这个剩下的净资产,基本就是净现金。MOMO今天2024年1月15日的市值为12.37亿美元。也就是MOMO的净现金远超市值。

二,斯洛施投资风格,这些公司一般ROIC都是偏低的,也就是公司运营可能不太赚钱。比如SOHU,还有我以前介绍的02698魏桥纺织,也是这种情况。比如SOHU亏损是常态,02698的ROE,ROA都偏低,追不上银行定期存款,也就是这样公司的存在就是价值毁灭型的。

但是MOMO完全不是这样的,MOMO拥有极高的ROIC.

上图为MOMO 2018年到2022年的ROA, ROE数据。2021年有亏损,其他几年ROE,ROA数据看起来并没有那么突出。实际上完全不是这样的。我仔细分析了MOMO 2023年第三季度的资产负债表,除了我上面列出的三项,ROU ASSETS 1752万,PPE 4912万,无形资产252万,一共6916万美元,其余所有的资产,基本都等同于净现金。也就是MOMO真实的ROE, ROA肯定是超过100%。典型的印钞机型企业。

三,回报股东非常慷慨。斯洛施投资风格最大的问题,就是公众股东价值实现的问题。比如公司赚了狠多钱,公司账上很多钱,但是既不分红也不回购,不和公众股东分享。这种现象在港股很普遍,账上的净现金远超市值,但是公众股东价值什么时候,或者以什么方式实现,就是二级市场投资者需要考虑的问题了。但MOMO却回报股东非常慷慨。从2019年到2023年,每年都有现金分红,五年的现金分红累计达3.38美元每股。以今天2024年1月15日股价6.51核算,MOMO的股息率为11%。

还有一个就是回购。

Execution of share repurchase program

On June 7, 2022, Hello Group's board of directors authorized a share repurchase program under which the Company may repurchase up to US$200 million of its shares over the next 24 months. As of December 8, 2023, the Company has repurchased 16.2 million ADSs for US$86.1 million on the open market under this program, at an average purchase price of US$5.31 per ADS. (来自MOMO 2023年三季报)

还有1.14亿美元需要回购。今天2024年1月15日MOMO的市值为12.37亿美元。

这个回购比例就是1.14/12.37= 9.2%.

做一个总结,如果MOMO能保持这种股息率,即使MOMO的股价没有任何上涨,现在投资MOMO的收益也有11%+9.2%= 20.2%。我们实际上可以把股票回购等同于现金分红,也就是现在买入MOMO的股息率为20.2%。是不是很夸张,拥有极高的股息回报。

四,财务数据十分保守,隐藏利润。$挚文集团(MOMO)$

1,我在前面第二条已经分析了,MOMO的ROE,ROA肯定能超过100%,典型的印钞机企业。

2,MOMO在2021年产生了亏损29亿人民币,亏损的原因就是2021年有个impairment loss on goodwill and intangible assets 44亿人民币。(MOMO 2022年报第17页)如果没有这个商誉和无形资产减值,MOMO 在2021年的净利润和2020年非常接近,约等于20亿人民币。

我分析了MOMO最近几年的发展,即使在新冠流行的2021年,对公司的现金流也没有太大的影响,确实不是太理解公司为什么要在2021年做了一个44亿的商誉和无形资产减值。这次减值之后,按照2022年报,商誉已经归零了。典型的隐藏利润的行为。

3,我们来看看2022年的固定资产折旧和无形资产摊销。折旧的很快,就是加速折旧,导致利润减少,也是隐藏利润的一种方式。比如2022年报,PPE为1.73亿,折旧为1.07亿人民币。无形资产为2220万人民币,无形资产2022年的摊销为512万。

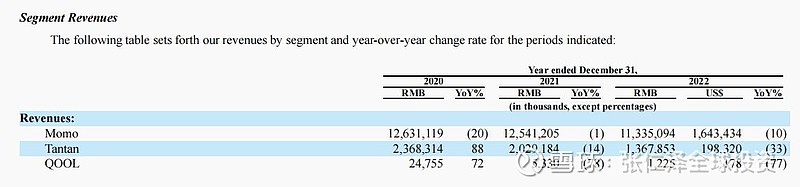

五,销售下滑。MOMO最近几年的销售金额是下滑的,并且直播业务面临其他更大平台的竞争。所以MOMO的估值才会采用价值股(即烟蒂股)股的估值模式。即使按照10%的折现率,PE也有10倍。今天2024年1月16日MOMO的TTM为4.66,明显低估。

六,定性分析,陌生人社交还有未来。实际上陌陌和探探还有一定的竞争优势。

陌陌。随着互联网信息技术的发展,移动社交app已经成为了人们生活中用以交流和沟通必不可少的一部分,而强弱关系也愈发适用于解释移动社交媒体下的用户关系。我们目前常用的传统类移动社交app主要是熟人社交,是在一个相对封闭牢固的圈子里进行交流,连接的是一种相对稳定深厚的社会关系。相较之下,弱关系连接是一种更为灵活宽泛的社会关系,它意味着相互联系的双方生活与工作圈的不同、信息更多样化,基于弱关系连接的app用户粘性相对较小,但用户也往往更愿意在这样的环境下分享内心、吐露更真实的自己。陌陌曾经霸占陌生交友软件的龙头老大,可以通过文字、语音、图片来展示自己,基于地理位置发现附近的人,建立真实、有效、健康的社交关系。那时候的陌陌真可谓是风靡一时。但随着事件的推移,不知道从什么时候起,陌陌被打上了“ XX神器”的标签,从此便再未摘下来过,甚至口碑直线下滑。就连上面的女性账号,也以酒托、卖茶叶、卖股票、卖房的居多,用户群体也大多集中在80后这一阶段。还有就是,很多你看着是女号,主页各种美照,其实没准儿在屏幕的那方,是一个满脸胡子茬的抠脚大汉。所以后面陌陌又更新了很多功能,看直播的居多。

在国内环境下,微信代表了熟人社交的顶级流量,微博代表了公众舆论发表平台的顶级流量,陌陌则代表了陌生人社交的顶级流量,尤其在2018 年陌陌以7.5亿美元全资收购探探后,这成为陌生人社交领域最大的并购案,陌陌也因此成为陌生人社交中的无冕之王。陌生人社交的兴起与Z世代网络群体的社交特征有很强的关联性。Z世代是指1995~2009年间出生的人,他们受到互联网、社交媒体等科技产物的影响很大,是网络社交平台的主力军。随着物质文化生活水平的不断发展,除了基本的社交需求外,越来越多的年轻人希望得到关系拓展、放松解压、三观契合等更高层次的精神需求的满足。

探探。探探是一款成立于2015年,主要面向中国市场的在线约会应用。是一款基于地理位置的社交软件,类似于Tinder。用户可以通过滑动屏幕选择是否喜欢对方,并进行匿名的私信交流。其主要目标用户群体为年轻人,特别是大学生和城市白领。探探的主要功能包括发现和浏览附近的人、更新个人信息、与其他用户互动、创建好友圈等。探探的特点在于其简单易用、快速匹配、注重隐私保护和对用户偏好的精准分析。除此之外,探探还推出了在线社交活动和线下约会活动等特色服务,进一步拉近了用户之间的距离。目前,探探已成为中国市场上最受欢迎和广泛使用的社交软件之一。以下是针对探探进行的简要分析:优势(Strengths):1.用户多:探探拥有庞大的中国年轻人用户群体,一直是中国在线约会市场的领导者。2.定位明确:探探以年轻人为目标受众,强调快速匹配和轻松约会为特色。3.互动性强:探探借鉴社交网络的方法推出个性化的展示页面,用户之间可以进行图片评论等互动操作,增加用户黏性。4.技术支持强:探探引入了机器学习和大数据分析,不断改进其推荐算法和用户匹配。机会(Opportunities):A.国内在线约会市场发展前景广阔:中国年轻人群体对于婚恋、约会等服务有着较大的需求,市场潜力巨大。B.移动互联网用户增长迅速:随着智能手机用户数量的不断攀升,人们愈加倾向使用便于移动端操作的移动应用。C.新功能与服务扩展:为满足用户需求,探探可以添加更多的针对特定类型的约会的功能和服务,如线上活动、专属费用服务等。

七,为什么要押注MOMO,最后简单的总结结论:1,净现金远超市值。这也是其他斯洛施风格所有股票的共同特点,就是便宜。2,极高的ROIC,调整后的ROE,ROA会达到100%以上。公司拥有的绝大部分资产都是净现金和投资资产。运营资产极少。典型的印钞机型企业。3,通过回购和现金分红,现有的股息收益率高达20.2%,也就是即使股价没有任何上涨,以今天的价格投资MOMO也有20.2%的收益率。所有的斯洛施烟蒂股股票都有1的特征,但极少有2和3的特征。

在我们整个团队目前找到的所有斯洛施风格股票中,MOMO也许是最好的选择,没有之一。@今日话题