$拼多多(PDD)$ 拼多多的研究报告已经很多了,我也从我自己的角度审视一下拼多多。我以前从来没有在拼多多上购买过任何商品的,因为老是有朋友让帮忙砍一刀,也基本一直以来的观点就是拼多多就是下沉到三四线城市,便宜货,假货泛滥的代名词。我大部分网购一般在淘宝和京东上。一直到Temu的出现,我花了一段时间研究国内外所有的电商,决定押注拼多多,目前我持有PDD仓位。(不构成任何投资建议,股票有风险,投资需谨慎!)Alibaba一直在国际化,不温不火,包括时尚电商Shein,肯定也感受到Temu的压力。

作为段永平带出来的弟子,我觉得黄峥身上有我看到的作为公司创始人最优秀的品质,就是本分。作为公司创始人,黄峥有一百种方法把Temu移到上市公司PDD之外茁壮成长,但是他没有。比如某宝,当时把蚂蚁金服移出上市公司阿里集团之外,虽然主要原因是因为政策担心不合规,但实际上给的补偿是远远不够的,后来蚂蚁金服成为阿里几个合伙人的私人企业,马上要重新上市。

黄峥在2020年7月1号给全体投资人和员工的一封信中,做出了辞去CEO的决定,同样提到了本分文化。我们把投资再做一个精炼的分析,我们可以自下而上的分析财务数据,商业模式和竞争优势,也就是护城河,但最后发现投资的本质,好像还是投的还是公司的创始人。即使像汽车这种很苦的生意模式,马斯克照样颠覆了。

举两个不那么本分的例子,在小米上市的股东会上,在雷布斯不出席的董事会上授予雷布斯一大笔期权(具体数字你们去查一下年报,记不清了,很多个小目标),雷的股份本来已经够多的了,绝对控股。腾讯小马哥回购100亿,然后再发150亿的期权。(就是发的期权稀释股份数的金额大于回购股份金额。具体数字请去查一下年报。)种种形式都是从其他小股东口袋里掏钱,很隐蔽的方式。所以巴菲特对发期权的这种运作方式深恶痛绝,不无道理,很多时候股东们没赚到钱,全部被高管们通过低价发行期权的方式掏空了。现代公司治理,还有很长的一段路要走。

我觉得拼多多让我感受到持仓很安心的第二点,就是专注。看看阿里巴巴集团的业务,分成了网上零售,云,物流,本地生活,国际业务,大娱乐等等,财报上显示也只有基本盘网上零售是赚钱的,其他子公司业务需要输血。芒格:手里拿个锤子,看到到处都是钉子。手上钱多了,就开始买买买。当我看到阿里巴巴买入红星美凯龙和分众传媒,我就知道阿里可能就会面临很多问题了。这两家公司我算是非常熟悉的,确实不知道阿里的投资逻辑在哪里。2023年蔡崇信和马云回归,阿里分成六家独立的子公司,独立核算,独立上市。阿里的每一家子公司都有着各种各样的挑战,江湖已经不是原来的那个江湖了。

我们再看看腾讯,同样不断的投资,不断的扩充他的边界,李国飞曾经讲过一个进化力的投资理念,我想对腾讯很适用,不断的扩充边界,找到新的增长点。我觉得腾讯和阿里还不太一样,腾讯只要保住自己的基本盘网络游戏和社交,可以变成南山高盛,不断的把投资的公司孵化上市,然后给股东分上市公司的股份,就像分京东和美团的股份一样。腾讯面对着字节和网络游戏公司的挑战,阿里也一样,每一个分公司都面临着其他公司的挑战。

我倒不太认同李国飞的进化力,不断扩充业务边界的投资理念,我更认同专注于一项业务,把它做到极致。即使扩张也是专注于本行业和本产品的扩张,然后通过不断的分红和回购股票回馈股东,典型的印钞机。举一个例子,辉柏嘉铅笔成立于1716年,307年,八代人,只做一个业务,就是木质铅笔。这种几代人专注于一项业务的公司,想不成功都难。

我们来看看拼多多的业务专注度,没有自己的物流公司,没有自己的支付系统,孵化供应链和工厂,专注于网上零售。也许拼多多和Temu的成功有一个前置条件,就是国内有全世界最好的工厂和最完善的完整产业链。当拼多多开始做农业的时候,我是非常疑惑的。现在看来,深耕农业,显然为广大消费者提供了大量物美价廉的选择;普惠和人为先,不仅是指消费者得到实惠,也包括让上游农户受益,让更多农民参与到中国经济改革和发展的浪潮中来,最终他们也有消费的能力,助力工业品下乡,城市和乡村居民共同得到实惠;助力农民、农村、农业发展,是实实在在的本分。还有一点,用农产品的高频消费推动低频消费。民以食为天,农产品基本是每天都要用到的,典型的高频产品。

第三点,轻资产运作。定性分析才能赚大钱,财务报表毛估估看一下就OK了(段永平)。以前觉得段永平说平时喜欢打高尔夫,投资只是业余爱好,平时偶尔看看财报,觉得不可理喻。我最近一年多,仔细阅读了差不多上百份年报,回头一看,发行真正可以投的公司,可能也就是那么4到5家,都是这些大佬们反复在讲的一些公司,才开始慢慢明白张尧,段永平这样全仓持有一家公司的投资人是真正的投资大师。我确实有点很不理解一些基金经理持有几十家甚至上百家股票的投资逻辑。我也差不多快进入装13阶段模式了,因为一家公司的好坏,你是可以一眼看出来的,用生活阅历和经验就可以很好的做好投资了,很多时候实在不需要去辛苦的阅读财务报表。如果每一个人的投资生涯有60年,我甚至觉得我们每年能找到一个投资的好标的,一生中找到60个,就非常发达了。大道至简,少就是多!

阿里25万员工,京东54万,拼多多近1万。分析一下拼多多2022年报和2023第一季报。

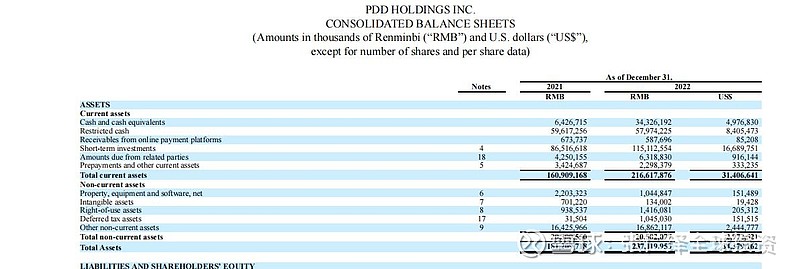

整个资产负债表,只有约12亿PPE和无形资产,典型的轻资产运作。下图来自PDD2022年报第139页。$拼多多(PDD)$

第四点,Temu总有一天会坼分出去以应对海外的各种挑战。PDD在国内面对和京东,淘宝的竞争,而Temu则需要和亚马逊,Shein,Walmart,Shopify一争高下,也需要面对东南亚电商Shopee, Lazada的竞争,直播电商抖音,快手,Tiktok已经快速崛起。我们认真的分析了全球所有的电商公司,大概率认为PDD 会跑出来,淘宝和京东一直想做但没有做好的国际化,被PDD做到了。只要PDD保持轻资产运营,做好供应链,专注做好电商一件事,也许PDD的好日子才刚刚开始。

PDD没有自己的物流公司,我觉得现在整个物流体系不管是国内还是国外已经非常完善了,大可不必建立自己的物流体系。这一点和2007年京东建立自己的物流体系的时点还不一样,当时的物流体系还不成熟,京东在2007年开始建立了自己的物流公司,拥有了极强的竞争优势。PDD的成功,本质上是国内庞大而又完善的生产供应链,这是任何一个其他国家都做不到的。随着东南亚和南美洲制造业的稳定和成熟,PDD完全可以在全球范围建立起自己的供应链系统,全球生产,服务于全球的消费者,把PDD和Temu的护城河越挖越深。

最后,描述PDD的分析报告实在是太多了,我也没有什么新意可写的,该分析的球友们分享的已经很清楚了,我只是把一些观点做一些归纳整理。当然,PDD现在也面临着各种各样的问题,比如假货问题,我还花了19块去拼了一件衬衣,结果发现做工粗糙,品质真的很差。19块包邮,就这一点点钱,你觉得能买到什么样的衬衣。

网上也有看到一些PDD对供应厂家的压榨问题,我的理解是这样,PDD肯定要给到生产厂家一部分利润,真的达到临界点,商家会撤出的,拒绝和PDD合作。赚不到钱,大不了工厂关闭,不合作了。

PDD国际化面对不同的法律制度和游戏规制,肯定也有各种各样的挑战和问题,并且网络零售商肯定是一个苦生意,damn retailer(芒格评价阿里)。PDD最大的风险应该是ZZ风险,但也觉得就是卖点货,让消费者检点便宜,个人觉得比Tiktok面对的风险要低一些。写今天这篇报告的时间是2023年7月2日,今天PDD的市值为918.59亿美元,斗胆预测一下,也许十年之后,PDD,TEMU会成为首家市值超过一万亿美元的中国公司。

$苹果(AAPL)$ 苹果头显Vision Pro技术逐渐成熟和完善,以后是不是同样可以通过Vision Pro,更好的网上购物体验,全系体验。也许,万达依然没有机会上市,实体商业的那个大时代大概已经过去了。