近期上市公司将陆续披露2023年年度财务报告,数说安全将为读者进行财报重点内容解读,本篇为您带来迪普科技2023年报分析。$迪普科技(SZ300768)$ #网安#

总体观点

公司收入回升,经营情况一如既往地稳健,各项经营指标在网络安全上市公司中属于“优等生”。

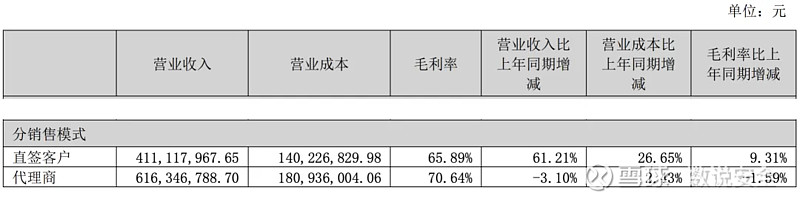

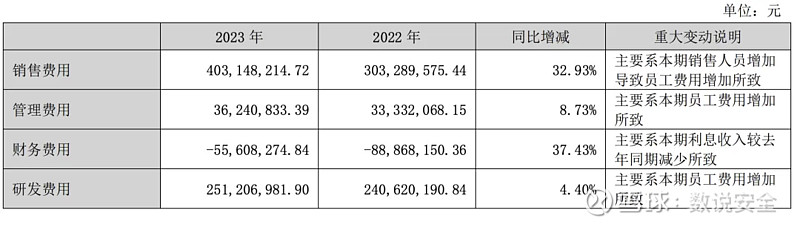

在市场需求疲软的环境下,公司选择牺牲掉一部分利润,在销售侧逆势发力,直销收入占比由30%提升至40%,销售增员115人,增幅29%,销售费用增长 32.93%,销售费用率提升至39%。公司希望通过在销售侧行动,迈过10亿元收入大关。

2023经营情况分析

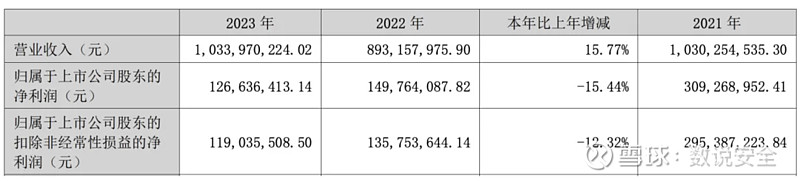

1、2023年营业收入10.34亿,同比增长15.77%,净利润1.27亿,同比下滑15.44%,扣非净利润1.19亿,同比下滑12.32%。

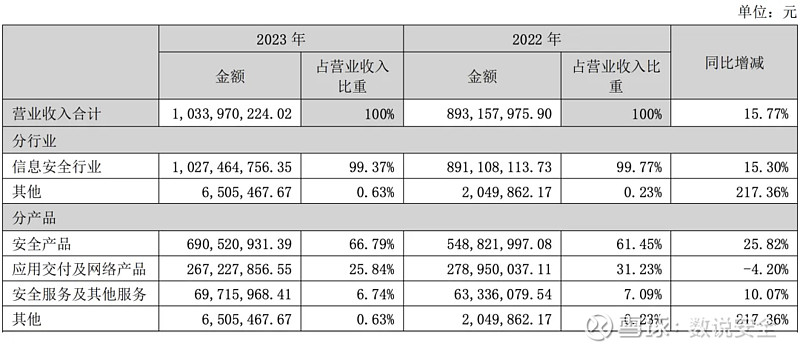

2、2023年安全产品收入6.91亿,同比增长25.82%,应用交付及网络产品收入2.67亿,同比下滑4.2%。

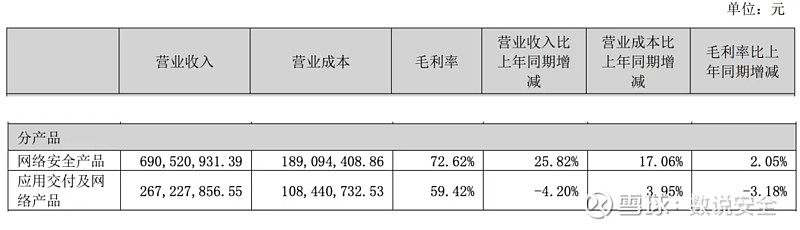

3、2023年综合毛利率68.74%,其中网络安全产品的毛利率72.62%,回升2.05个百分点,带动综合毛利率回升0.99个百分点。

4、2023年直销发力,直销渠道的收入比长期保持在3/7开,而今年变为4/6开。

5、2023年公司销售费用 4.03亿元,同比增长 32.93%,销售费用率从2021年的27.7%提升至39%。

6、2023年人员增长199人,同比增长13.3%,其中技术人员增员84人(研发人员增员37),销售人员增员115人,增幅29%!

7、经营性现金流净额1.26亿元,同比下降30.44%,主要是因为人员增加,支付员工工资增加所致;

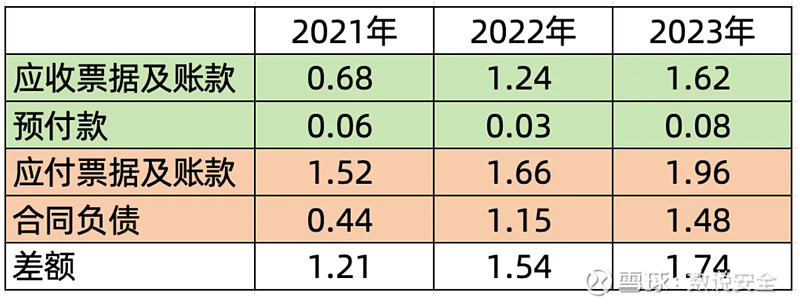

8、应收票据及账款大增,但是(应付+预收)-(应收+预付)的差额逐年拉大,是公司在供应链中地位较高的表现,同时,这在网络安全行业中十分少见。

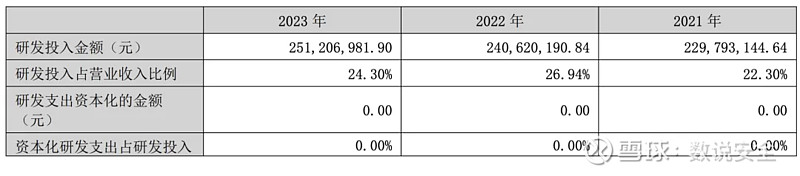

9、研发费用为 25,120.70 万元,同比增长 4.40%,无研发费用资本化情况。

10、期末现金及现金等价物余额依然充足,27.68亿,同比小幅下降3.25%。

(本文不构成投资建议,按此操作后果自负)