wangdizhe

张裕三季报没太多可看的,中规中矩吧。

打半年研报才出了3份,三季报之后更是只出了1份,再看人家茅台都快出了上百份了,所以张裕依然是不招机构待见的孩子,不过挺好的,我历来喜欢冷门的气质。

张裕A关注的都不多,张裕b就更冷了吧,但同股同权的背景下,我对昂贵的张裕A没有任何兴趣,所以一提到张裕对我这种人而言,关注的就是张裕b。

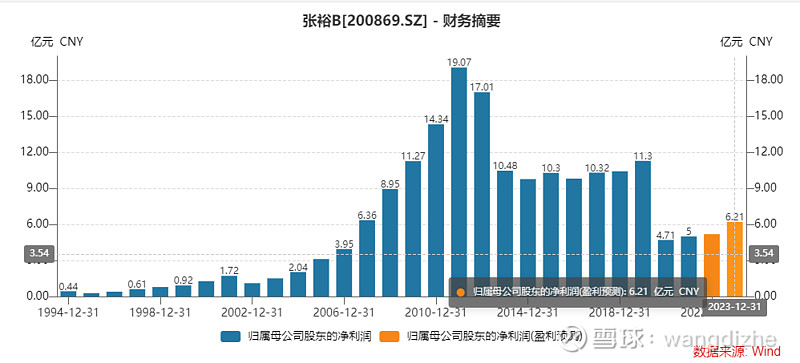

按照海通国际的预测,张裕2022全年营收大概42.04亿元,同比增速6.35%,而归母净利增速大是-0.42%,大概4.98亿元。

它预测的对不对的不好说,但综合总体看,2022年前三季度归母净利为4.34亿元(同比增速-3.81%),所以2022年归母净利也就是5个亿元左右吧。

分红率按照近2年趋势看,2022年大概也就是60%吧,所以总计待分红金额大概是3亿元,而总股本是6.85亿股,所以每股分红大概为0.438元,注意这个是人民币,b股的话需要折算为港币。

按照最新0.918汇率计算的话,就是每股分红0.477港币,对应今天的收盘价11.44港币,那么拿几个月之后,股息率大概就是4.2%。

其实汇率、业绩、以及股价必然会有个波动,所以总体看张裕b股息率大致在4-5%之间吧。

看着还没银行股息多,但很多人忽略了2点,一个是张裕负债率才20%,而且疫情抑制了消费场景,所以其“蕴含着消费反弹势能”并未充分释放,故而股息表现需要动态评估。

离着2022全年结束还有1个多月了,对于投资者而言关注的重点自然是2023年了。当下国内经济下行压力较大,所以疫情管控未来必然放松,这很有可能引发一波“弱复苏”趋势,所以2023年张裕按照wind预测大概归母净利6.21亿元,对应6.85亿总股本就是大概0.91元,折算为港币就是0.99元,基本上就是按照1港币算吧(差1分钱不凑整难受)。

那样的话,市盈率就变为11.44倍了,如果分红率还是60%呢,那么2023年末每股就是分0.6港币,要是股价神奇般的1年没动,还是11.44港币,那么股息率就是5.24%。

那么2024年呢?那年美国又要总统大选了吧,疫情应该也差不多over了,张裕有极大概率还是国内红酒老大,房地产税也应该出来了,出口难以走强,所以还会得靠刺激内需消费吧。

张裕全年归母净利大概能到个7-8亿元吧,就按照7.5亿元计算好了,那时候每股盈利大概1.1元人民币,按照汇率换算一下就是1.2港币左右。所以如果该死的股价就像时间静止了一样,还是停在11.44港币,那么市盈率就是10.4倍,分红率还是60%的话,每股分红0.72港币,股息率大概6.3%。

那么到了2025年呢,其实我不能再写了,因为太远了,有点迷茫,也有点扯了。但在朦胧中,我知道红酒会一直有人要喝的,即便100年之后也是如此,因为人类已经喝过它上千年了。所以它的“坡道很长”,这意味着啥呢?是自由现金流折算期限比较长,适合复利效应的发酵。

我要求的不高的,从没指着买张裕b财务自由,股息6%以上就ok了,因为大概以后gdp增速不会比这个高了,我等于穿了一件“通胀防弹背心”。

然后呢,就静静的等了。业绩没几年大概就能回到2019年时候了吧,那意味着啥?也就是归母净利10-11亿元左右,就按照低点的10亿元来吧,这不是安全边际大些么。那么股价假如被施了魔法一样还是停在11.44港币,每股盈利就是1.46元,折算一下就是1.6港币,那么市盈率为7.15倍,分红率也还是该死的60%,那么每股分红0.96港币,股息率为8.4%。

到了这个时候,估计很多研报也会出来了吧,什么“推荐买入”啊、“超越大盘”啦、“低估蓝筹”之类的,熙熙攘攘。真到那时,还有几个人记得n年前,那个2022年的初冬,那个无人问津的,甚至充满鄙夷的张裕呢。

所以说,时光是个有意思的东西,它让喧嚣的变的安静,也让安静的变得喧嚣。

#中字头股票全线暴动,新的热点已经出现?# #银行理财不再保本,该如何优化资产配置?# #世界杯来了,A股魔咒还会应验吗#