据海关总署数据统计,中国4月进出口数据超预期转正,以美元口径,4月中国出口增长1.5%,进口增长8.4%,贸易顺差723.5亿美元。我国企业出海有更优的国内鼓励政策、更强的产业支撑和更紧迫的发展局面。国内需求不足而产能相对过剩,挤压企业国内盈利空间;而国外存在更广阔的市场机遇,美国、欧元区和一带一路经济体料将相继在2024年迎来库存周期反弹。

向后看,低基数的有利因素和海外补库周期渐次开启有望带动出口增速回升。我国企业依托产能、品牌和商业三大出海模式,有望抓住各地域需求端结构变迁或新产业趋势带来的机遇。

出海逻辑

以日本为例,上世纪80年代,日本政府推出“黑字环流”计划,驱动日本从“贸易立国”向“对外投资立国”转变。

上世纪90年代,日本资产价格泡沫破裂,此后日企出海节奏加快。在漫长的出海过程中,日本企业经历了一场 “先亚洲和美国,后欧洲;先制造业再服务业;先大企业再小企业”的出海梯次节奏。最终在2021年,日企海外净资产规模相对GDP比重约达到75%。

如此巨量的海外资产规模以及快速的企业出海节奏,使得日本企业在海外资产负债表扩张,有效对冲国内缩表带来的盈利压力,最终日本在“失去的三十年”中依然保持令人惊讶的增长稳定。

日企出海伴随的政策、节奏以及效果,不仅对当时日本意义重大,也为我们理解中国企业出海,提供了一个绝佳样本。

1996年至2022年,日本对外投资规模翻了8倍。日本对外投资规模存量已占日本2022年GDP的比重近50%,这一比重显著领先中国。日本GNI与GDP之间的差距日益扩大,目前日本海外收入占GDP约10%。具有类似GNI和GDP差距的国家,还有德国。

2021年日本海外净资产规模占GDP比重约为75%,较1996年增长了三倍。1997财年日本海外子公司营业收入占总公司收入比重为37.5%,截止到2020财年,海外子公司营业收入已达到总公司营业收入的69.3%,占比近乎翻了一倍。

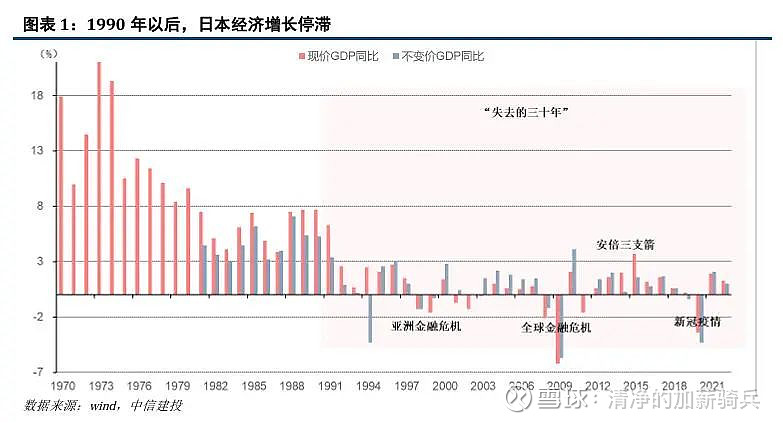

原本,1989年起货币和财政政策收紧戳破了繁荣背后的泡沫,此后日本经济增长陷入停滞,通胀持续低位徘徊,日本进入“低欲望社会”。

1991-2000年,日本GDP年均增速仅为1.69%,与1981-1990年期间高达6.19%的年均GDP增速形成明显对比。2001-2010年,日本GDP年均增速进一步下滑,并转负,为-0.54%。20年的平均增速不超过1%。

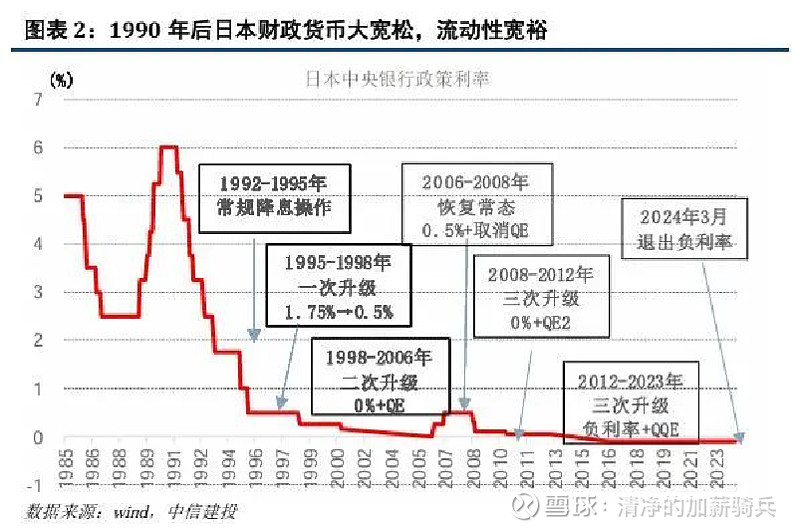

刺激政策再也无力挽救经济颓势,日本国内步入通缩时代。国内投资机会减少、企业盈利空间狭小,大量企业开始转向海外寻找投资机会。

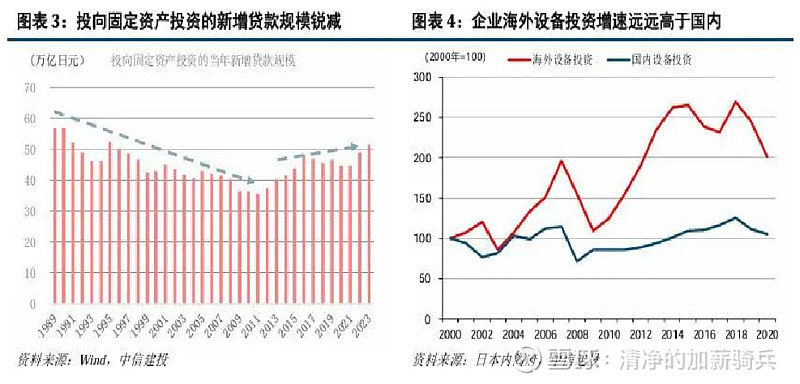

投向固定资产投资的新增贷款规模在1989年高达57万亿日元,自泡沫破灭后就一路下跌,到2011年仅为36万亿日元,降幅达38%。此后略有复苏,但至今仍然低于1989年的峰值。

1990年代以后,企业海外设备投资与国内设备投资形成鲜明剪刀差。

日本内阁府公布的数据显示,以2000年为基期,企业海外设备投资增长迅速,与其形成鲜明对比的是国内设备投资增长陷入停滞。

目前,中国企业正在加速“走出去”。

一是为追求更廉价的劳动力成本。跟曾经的日本、韩国都非常类似,当一个国家自己的低端劳动力人口优势开始衰减的时候,企业就开始转移到海外寻求更低端的劳动力成本。

二是规避贸易壁垒。从2018年开始,中美之间出现了一轮历史比较罕见的贸易摩擦,对于中国商品有不同的贸易壁垒,关税只是其中一个,导致中国企业不得不将终端的生产环节转移到其他国家,规避贸易壁垒,这加快了中国企业对外投资的步伐。

同时,借助中高端制造产品在全球市场的话语权,中国优势产业正带动上中下游产业链企业一同出海。

出海代表性行业——

1、电力行业

2、新能源汽车、摩托车

3、制造业:重工业、轻工业

4、通信

5、科技类

电力行业出海

电力行业出海,为新能源增长和设备更新共振所驱动。欧洲国家电力建设高峰位于上世纪末,当下主要面临智能化升级和面向光伏、风电、新能源汽车等高增长行业的配套需求。据REpowerEU计划,到2030年,欧盟将在电网领域增加290亿欧元投资,促进电力转型。美国上一轮电力建设高峰处于上世纪70年代,迄今为止大量变压器等电网设备已经明显超出20-30年的设计寿命,其更新替换需求最为明确,叠加新能源增长,根据EEI的预测数据加总,2023-2025年累计规划电力行业资本开支超过5000亿美元(含电源侧)。

“一带一路”国家市场:电力扩容和新能源装机引领成长。据IEA测算,电力投资(含电源)增速需达到30%才能满足其能源转型建设计划,其中,东南亚2026-2030年电网平均投资额有望达到300亿美元/年,10年间电网投资中枢上涨3倍,需求表现强劲。

海关总署数据,24年3月我国变压器出口额4.8亿美元,同比+20.7%,环比+37%。Q1变压器累计出口金额13.1亿美元,同比增长24.7%。

西门子发布24Q2财报,其中电网部门24Q2订单同比+28%,收入同比+29%。订单增长主要系意大利的大型高压直流(HVDC)订单影响。受上半年业绩增速的影响,西门子上调全年对于电网部门的利润增长预期,从原来的18-22%上调至32-34%。

近期伊顿发布24Q1报表,总结看,美国变压器需求及新增订单均在持续超预期。

1)美国电力设备业务实现收入同比17%、环比0.3%增长;

2)订单口径,12个月内交付订单同增8%,储备订单增长31%,重要项目询单量同增169%;

3)行业层面,数据中心建设(尤其是AI相关)需求高增长,公司将22-25年行业复合增速预期上调至25%(此前预期16%)。

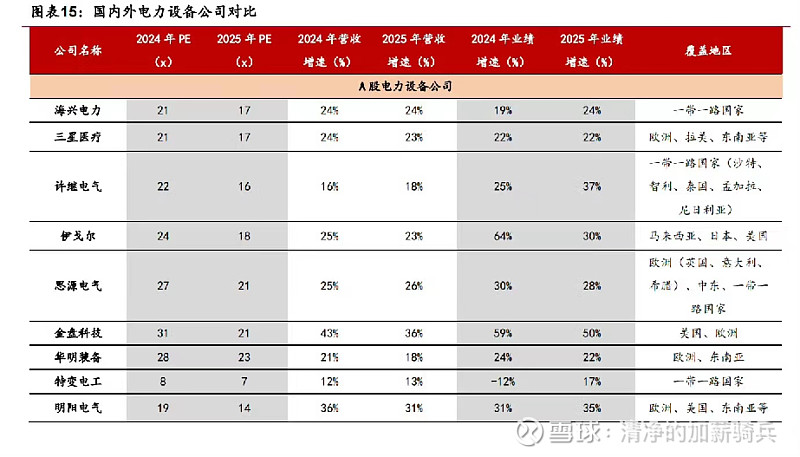

A股相关公司的发掘,关注海外业务占比高的:如海兴电力,2023年公司海外业务营收占比67%,同行公司中领先,在海外(巴西、印尼等)有生产基地,公司主营智能电表,按更换周期,2023-2025年智能电表将进入快速放量期。

部分有海外业务的A股电力设备公司:

新能源汽车类出海

一、汽车

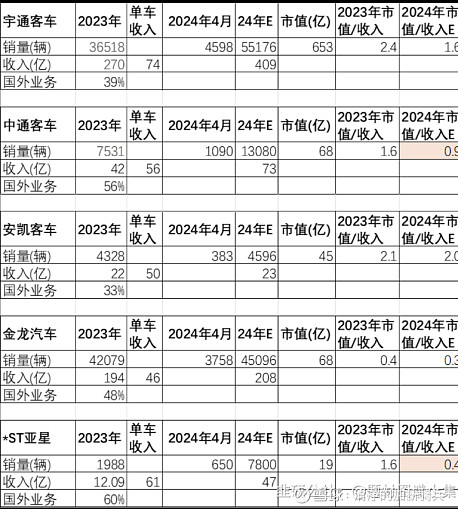

中国汽车出海正当时,出口屡创新高,客车行业景气持续。历经本土需求、技术、品牌崛起,中国汽车企业在过往取得的电动智能产业链的优势已经逐渐转化为全球竞争的比较优势,出口持续快速增长。根据中汽协数据,2024年一季度汽车出口132.4万辆,同比+33%,其中乘用车和商用车分别实现出口111和21.4万辆,分别同比+34%和+28%。2024年4月汽车出口50.4万辆,同比增长34%。中国客车得益于完备的国内新能源供应链,产品陆续得到海外市场验证,在需求高增下有望实现量利齐升。

二、摩托车

中国摩托车出口增速高于国内,海外空间广阔。根据Statista数据,2022年全球摩托车市场销量约5240万台,预计22-28年CAGR约2.3%。2023年,我国摩托车总销量1893万台,近3年CAGR-3%。其中国内销量1065万台,同比-14%;出口销量829万台,同比+9%。根据中国摩托车商会数据,2022年中国出口摩托车仅占全球销量的14.6%、全球收入的4%。

重视出海排量段升级,品牌输出。从出口量看,2023年我国大排量摩托车(大于250cc)出口19.8万台,同比+55%,占总出口比重2.4%,近5年出口量CAGR高达32%。从出口额看,近5年大排量摩托车出口额CAGR高达45%,24Q1同比增长57%。2023年中国国内摩托销量1065万台,其中,大排量销量32.7万台,占比3%。

出海区域分散,遍地开花。中国摩托车出口目的地主要集中在拉美、非洲、亚洲,23年分别占摩托车出口总量的37%、23%、23%,这些市场是中小排量居多,主要用于通勤代步场景。大排量摩托车出口主要集中在欧洲,占大排量出口总量的比例高达53%,而南美洲、北美洲、亚洲等地区的大排量潜在需求尚未充分释放,长期来看海外仍有广阔的大排量摩托市场培育空间。

摩托车4月出口11.0亿美元,同比增长8%,1-4月累计同比增长15%;250cc以上同比增长4%,250cc以下同比增长15%,电动摩托同比13%。

上半年,出口总额达到了464.08亿美元,同比增长了10.1%。这一增长在很大程度上得益于新能源为主的汽车行业高增长,以及汽车售后市场的稳定上涨。对比过去3年的数据,今年这一细分行业的整体增长更为强劲。海关数据显示,2022年全年,汽车零配件出口约810.9亿美元,同比增长7.4%;摩托车及自行车的零配件出口约133亿美元,同比增长4.5%。

据中国海关总署数据显示,2022年全年中国摩托车累计出口量达到2648万辆,累计下降24.3%。截至2023年6月中国摩托车出口量为253万辆,同比增长3.5%.在出口金额方面,2022年全年中国摩托车累计出口金额达到11956707千美元(11956.71百万美元),累计下降2.9%。截至2023年6月中国摩托车出口金额为1148739千美元(1148.74百万美元),同比增长0.5%。从整体来看我国摩托车出口环比有所下降,同比仍明显增长。

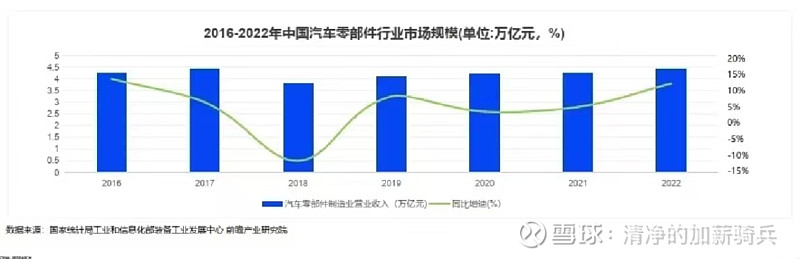

全球汽摩配件市场规模正在急速增长。据统计,2020年,全球汽配市场规模为560亿美元。到了2021年,汽配品类在线销售增长增速达到14%,在线市场的总交易额达到600多亿美金,比2018年的400亿美金增长了近50%。2022年全球汽车零部件市场增长2.9%左右,其中亚太地区增长38%左右。预计到2027年全球汽配市场规模将达到1400亿美元,到2030年,预计全球汽配市场规模将增至2926亿美元,其中线上销售额将占总销售额的20%以上。这些数据显示,线上购买汽配零件已经成为用户新的消费渠道,未来具有广阔的市场空间。

相关公司:

国际化战略,全线出击,头号战略。作为国内大排量龙一,基于“大手笔、大组织、大增长”进行部署,通过Benelli、QJMOTOR、钱江等多品牌势能,打造“全球骑行领域引领者”,23年新开拓20+国家市场,建立30+进口商渠道,自主外贸收入同增200%,占比提升至29%。

四轮与两轮并驾齐驱,四轮车稳居龙头地位,大排量跨骑式两轮摩托车销量稳居行业前三。23年两轮外销同比增长78%,全年新增两轮渠道400余家,累计经销商网络近1700家。

自有品牌海外高增长,“无极”攻城略地。公司23年摩托车产品实现销售收入74亿元,同比增长22.20%,其中“无极”系列高端大排量摩托车实现销售收入15亿元,同比增长57%,其中,出口收入6.49亿元,同比增长102.81%。23年公司新增销售网点194家,全球销售网点累计达1334家,渠道质量提升效果显著。24年继续提升全球销售网络的渠道和零售能力,拓展高端市场。

制造业出海

1)重工业:机械

2023年三一重工、徐工机械、中联重科海外业务收入占比分别为59%、40%和38%,分别同比增长13%、10%和14%。

2)轻工业:家居、家电出口景气度持续,细分赛道市场份额持续提升。美国成屋销售底部企稳,降息预期下美国地产有望逐步回暖,目前海外家具正迎补库周期,叠加跨境电商平台快速发展,出口景气度持续。根据中国海关数据,2024年4月家具及零件出口金额为62.6亿美元,同比+3.5%。部分企业凭借供应链、生产设计等多重优势,持续提升品牌力。

制造业出海逻辑:

1、美国地产后周期补库:12月初开始强调美国地产出口链机会,站在当前维度行业逻辑依然通畅。复盘每轮降息周期后美国地产修复景气有望延续1-2年,叠加欧美地产链库存相对偏低,本轮修复值得期待。

2、中国优质制造供应链:伴随Temu、SHEIN、TikTok等新兴电商平台成长,轻工细分品类依赖于强大的制造供应链和快反优势,是中国跨境电商卖家优势品类,伴随平台出海优质供应链&品牌的份额提升。

3、底部边际改善个股除了美国地产链补库与优质供应链及品牌出海,部分公司业绩边际改善且24年成长确定性较高,当前估值性价比凸显。

出海是当前家电行业一大亮点。据海关总署公布数据显示,2023年,我国家用电器的出口量增长了9.9%。具体来看,空调累计出口4799万台,同比增长4.6%;冰箱累计出口6713万台,同比增长22.4%;洗衣机累计出口2879万台,同比增长39.8%;液晶电视机累计出口9887万台,同比增长7.5%。进入2024年,出海增长势头更盛。海关总署2024年5月9日发布的数据显示,2024年4月,中国出口家用电器38007.6万台;1-4月累计出口133085.7万台,同比增长23.3%。目前日本大卖场中约有70%的家电都是由中国厂商生产。

2017-2022年全球家电(不含零部件)贸易规模复合增长7%,其中大家电和小家电分别增长5%和9%,呈现出持续增长态势;分国家来看,中国在全球家电出口份额从2017年的38%提升到2022年42.4%,其中大家电出口份额33.9%,小家电出口份额过半达51.2%。品牌出海将为国内家电企业开启更广阔空间。

相关公司:

家电行业:TCL、石头科技、海尔智家、美的集团等公司以较高的海外营收占比,表明家电行业的出口业务十分强劲,是中国出海的强势行业之一。

家具和家居用品行业:匠心家居、恒林股份、建霖家居等公司在家具和家居用品领域,以较高的海外营收占比,表明该行业的出口业务发展良好。

华瓷股份:海外收入占比60%,陶瓷制品

恒林股份:海外收入占比78%,软体家具及新材料地板

永艺股份:海外收入占比77%,健康座椅

嘉益股份:海外收入占比94%,不锈钢保温杯

致欧科技:海外收入占比95%,自有品牌家居及庭院宠物系列

匠心家居:海外收入占比98%,电动沙发及智能电动床

比依股份:海外收入占比93%,小家电及空气炸锅

华升股份:海外收入占比59.8%,毛巾 浴巾 内衣内裤 床品 麻袜

梦百合:海外收入占比80%,记忆棉床垫枕头沙发电动床

凤竹纺织:海外收入占比53%,加工针织染纱纺纱

华纺股份:海外收入占比75%,化纤纺织服装

众望布艺:海外收入占比87%,中高档面料研发设计

通信行业出海

海缆:海外需求爆发带动订单及业绩高增。中天/亨通/东方受益于全球海缆需求带动,欧洲、东南亚、韩国等地需求趋势明确向上,其中欧洲市场广阔想象空间(海风预测装机23年4GW,27年超10GW,30年达到近30GW;电力互联高增),同时海外厂商产能不足带来供需缺口,国内头部厂商核心受益。中天去年欧洲中标超5亿欧元,目前在跟踪海外订单今明两年超40亿美金。东方、亨通趋势同样非常好。带来的是23年后海外订单爆发的确定性、25年后海外海缆收入放量的确定性以及中长期海外需求饱满的确定性。业绩方面,今明两年季度加速增长同时明年增速加速,对应24-25年13、10-11倍估值。

另外如华测导航,海外收入从2020年的2亿元,增长至2023年的7.2亿元(CAGR+53%,营收占比27%),而行业龙头Trimble为个位数增长,公司海外市场竞争力已得到充分展现(公司海外业务毛利率近两年高达72%以上,高出国内20个点),我们认为公司未来3-5年海外营收有望持续40%-50%高成长性。