身边很多人问我个人养老金是什么,值不值得投?今天山哥就掰开揉碎的说一说个人养老金。

大家看到“个人养老金”的第一反应,会以为它是一个新型的理财产品,类似于去年开始运行的银行养老理财,但实际上它不是具体的产品,而是一个概念。字面理解就是个人为自己准备的养老金,是未来退休后养老资金的一个来源。

先看看背景时间线:

2022年4月8日,国务院办公厅发布了《关于推动个人养老金发展的意见》。

2022年11月3日,财政部和税务总局发布了《关于个人养老金有关个人所得税政策的公告》。

2022年11月4日,五部门(人力资源社会保障部、财政部、国家税务总局、银保监会、证监会)联合发布了《个人养老金实施办法》。

2022年11月25日,人力资源社会保障部办公厅、财政部办公厅、国家税务总局办公厅公布了个人养老金先行城市(地区)。

如果你持续关注我国养老保障体系,你会发现我国养老保障体系主要有三个部分构成,分别是:公共养老金、职业养老金、个人养老金。

1. 公共养老金——基本养老保险(占主导地位,政府主导)

此类属于国家层面,由国家立法、政府主导,具有一定的强制性,基本养老保险包括城镇职工基本养老保险和城乡居民基本养老保险,养老保险有个人与单位共同缴纳,它的覆盖范围很广,但是金额相对较低,主要是为了退休后能够提供最基本的生活保障。

2. 职业养老金——企业年金职业年金(企业自愿、事业单位强制、金融机构运作)

职业养老金是由企业雇主为员工支付其养老金的养老金模式,这是由雇主发起的辅助性补充养老金计划,也就是我们俗称的“企业补充养老保险”,也由单位和个人共同缴纳。但是从实际操作上看,为员工缴纳企业年金的公司占比非常少,并不常见。

3. 个人养老金——个人储蓄性养老保险商业养老保险(个人自愿投资,金融机构提供产品服务)

它处于不断完善的过程中。这是一种市场化运营的商业养老金融业务(投资性质养老金),主要由个人缴纳。这一类的占比还是极其低的,主要购买群体还是中高收入群体。

从三支柱上来看,第一支柱属于保障,那么第二支柱是改善,第三支柱则为提升。

第一支柱管温饱,如同一碗白粥,能且只能管个饱;(广覆盖、低保障)第二支柱调个味儿,白粥外加点咸菜肉丝;(企业福利,有很好,但不会很高)如果希望不仅管饱,还能营养搭配合理,甚至色香味齐全,就要依赖第三支柱啦。(完全自主规划,灵活自由)

换句话说,只有参加了作为第一支柱的基本养老保险,实现了“基本”保障这个前提,然后参加个人养老金制度,才能够实现“补充”养老的功能。看到上述三个支柱,不难发现“自己存钱养老”,势在必行,且刻不容缓。

山哥准备了个人养老金常见问题,有需要的朋友可以Mark~

1. 个人养老金账户,能节税多少?

参加个人养老金,可以享受个税优惠政策。目前,在三个环节有优惠,第一,是个人养老金的缴费可以税前扣除;第二,个人养老金的投资收益免征个税;第三,领取个人养老金的时候个税税率降到3%。

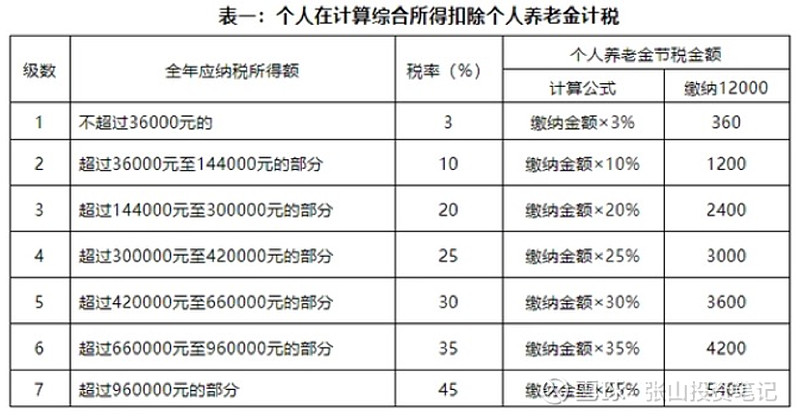

山哥在个人养老金的缴纳环节,给大家好好算下:

案例说明:假设某公司的小张2022年年收入120000元,可以扣除的三险一金及专项附加扣除为3万。则对于张来说:

综上,小张缴纳12000元的个人养老金,可以节省个税360元。

因此,对于不影响税率的情况下,可以节省的个人所得税额=当年实际缴纳的个人养老金×个人综合所得对应税率。

当然,个体之间差异较大。张哥给大家找了一个省税的测算表(上图),上述结果仅供大家参考,但是我们至少能够从中总结2个要点:

(1)对于目前适用个人所得税税率高的人(高收入人群)来说,个人养老金可节税效果是明显的。比如个税税率适用35%的人群来说,每年缴纳1.2万,缴纳20年,则总共可以节税8.4万元。当然,个体之间差异较大,上述结果仅供大家参考。但是我们至少能够从中总结2个要点:

(2)个人养老金投资环节的产品的年收益率,对最终的领取金额的影响最大。目前来说收益率普遍在3%-5%左右,收益率相差1个点最终领取的金额差异大概在3个点左右,同样的,相差1年时间,最终领取金额大概也在2个点左右。

2. 每年最多缴纳12000元,少不少?

很多人说每年1万2的封顶额度有点少,要是能再放开些就好了。目前额度确实不高,但是这个是试运行阶段,未来一定是会有所调整的。如果觉得每年1.2万不够用,自己再在其他渠道额外准备就好了。

另一方面,个人养老金本是封闭状态,遇到紧急的情况,里边的资金也不能随时取用。如果额度放开,难免有些参与者没有注意到领取条件,盲目得进行大笔投入,而忽略了这部分资金的灵活性很差。所以,政政策还处于起步阶段,大家还有个适应的过程,以后也大概率会慢慢提高额度。

3. 养老金账户里的金融产品,怎么选?

证监会公布了首批个人养老基金目录,包含了129只养老FOF基金。这129只基金来自40家不同的基金公司,从策略类型上看涵盖了养老目标风险和养老目标日期两种类型;从最短持有期上看,涵盖了一年期、三年期、五年期三种类型。

@今日话题 @雪球基金 @中欧基金 @雪球投资研究部 @富国基金 @红利基金

$中欧养老混合(F001955)$ $养老产业(SZ399812)$ $养老概念(BK0474)$

关于个人养老金,球友们还有什么补充的,欢迎交流~