1、调整后的净利润是多少

看23年年报显示,净利34亿,实际上有 16亿是非经常收益(审计提示为根据税收、会计等法律、法规的要求对当期损益进行一次性调整对当期损益的影响),估计是以前提的不用交了,冲回去了,这样调回来,不算这部分非经常,正常常年份 17亿净利润。

但是,看24Q1所得税暴增为 9000万,0.9/5.5=16%,就按15%算吧,

经了解,系税收优惠没有了,按照这个税率,以后每年赚 17*(1-15%)=14.5 亿。

从34亿 层层剥掉后 只能 14.5亿了。

那么根据测算,这个公司现在的市盈率 = 420亿/14.5亿 =29倍

你别被 雪球上面显示那个的PE给骗了,那个是历史静态不准的。代表不了以后,

当然了,这个假设是24年业务不增长也不衰退的前提下,

增速20%的话,那就是 29/1.2=24pe 不过这个体量 增长20% 也不容易。

所以,从估值来看,算不上绝对便宜。

2、写写行业特点

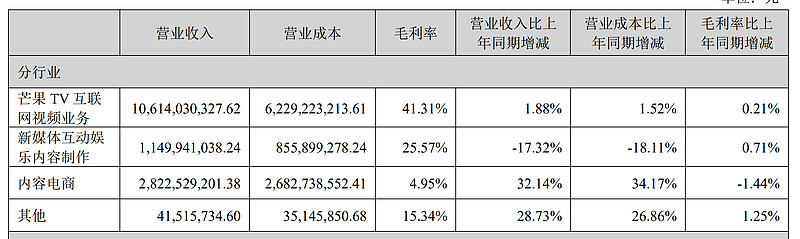

收入依赖于:①会员费 ②广告费 (我猜的)官方的分类是这样:

23年 150亿营收,其中:会员费 43亿,增10%;广告费 35亿,降11%。。。广告还是不好招商,但4季度明显回暖了些,同比增16%。

3、行业地位

很高,属于那种 护城河很深,一时半会儿 地位不太容易撼动的;

质地很好,在合适的时机 合适的估值 可以考虑介入的。

4、收入及利润影响情形:

① 受广告金主 及 会员受众支付能力 影响,跟经济周期正相关;

②有没有 爆款节目,口碑节目

不利因素:支付能力下降、节目关注审美疲劳、没有热度

5、23年的营收增速大概是5%,扣非增速6%。备忘。

24年因为有所得税的影响,相当于打八五折了,净利增速不会好看。

25年这个影响就没了,不过因为有税了,有一部分估值可能永久要消失了。

你愿意估值多少的时候买?

芒果是好芒果,不过要再等等。$芒果超媒(SZ300413)$

当然也有可能,人家利润一下子上来了,破除一切阻碍。

错过了就错过了,只打有把握的仗,只算有把握的账。

——————————————————————————————————

我以前懒得写,后来我反思,如果我不努力进化自己,下功夫研究企业,最后只剩被自身的资金反噬一条路,无法驾驭终将反噬。《聊聊生意》从长线的角度 写写思考,有对有错,一家之言,仅供参考