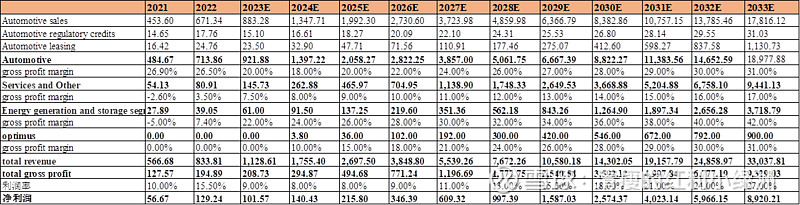

一、 Automotive

(一)Automotive sales 这部分包括汽车销售以及 FSD、OTA 收入等

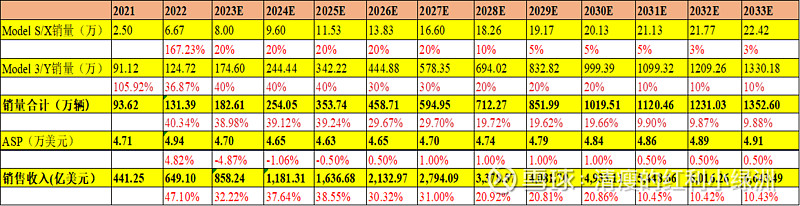

(1)Model X/S,3/Y

展望 2023 年全年,马斯克判断,尽管整体车市可能收缩,但消费者对特斯拉的需求仍将保持良好。接下来,特斯拉需要继续提升产能,以满足高速增长的需求,2023 年预计交付量将达到 180 万辆。 如果没有外部干扰,2023 年的交付量可能会达到 200 万辆。按照上一次我预计的 2023 年增长率来测算 2023 年的总销量得到 182.605 万 辆,与马斯克的预期几乎一致,汽车总销量增长率预测就按照上一次 的来。

总销量:马斯克表示,2030 年特斯拉年产量很可能达 2000 万辆, 在未来多年内,预计汽车交付量将实现 50% 的年均增长,他预计未 来 7 年,电动汽车市场的年产能将达到 3000 万辆。在马斯克讲话的 基础上打五折左右,假设 Model S/X 在 2023-2027 年销量维持在 20% 左右增速,2028 年 10%,2029-2032 年增速 5%左右;Model 3/Y 销量 在 2023-25 年 40%的增速后,2026-2027 年维持 30%左右增速,2028-30 年在 20%的增速。

ASP: 全球范围开启降价+销售激励政策导致 ASP 同环比下降(粗 略测算23Q2 单车均价同环比-18.4%/-1.9%);高ASP 的Model X/S 占 比同比下降(23Q2 销量占比 4.1%,23Q1 为 2.5%,22Q2 为 6.3%) 综合作用的结果导致 23 年 ASP 下降;Q1 为 4.6 万美元,Q2 为 4.5 万 美元,假设 2023 年 ASP 为 4.7 万美元,按照现在马斯克的打法,24 年之后继续降价去库存,占领市场,假设 2024 年 ASP 为 4.65 万美元, 2025 年 ASP 为 4.63 万美元,之后 ASP 可能会回升。

(2)新车型Model Q

跨界两厢紧凑型SUV, Model Q 车型将被视为 Model Y 的缩小版,生产成本上将仅为 Model 3/Y 车型的一半,售价约为 2.5 万美元,预计 2025 年上市, 马斯克称会超过其他所有车型销量总和,产能达到每年400 万辆。

(3)cybertruck

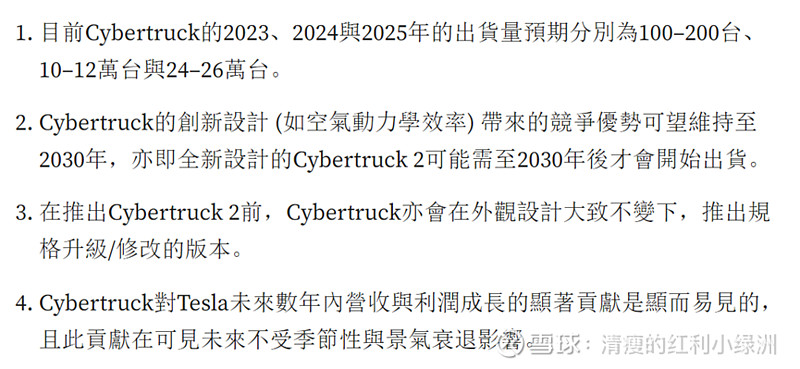

Cybertruck订单量至今超过190万台,根据郭明錤的最新预测,23年年年底交付100-200辆,24年交付10-12万辆,25年交付24-26万辆;目前共有单电机后驱版、双电机四驱版、三电机四驱版这 3 个版本,售价分别为3.99/4.99/6.99 万美元,现在生产的预计是四驱版的,所以售价会比较高。在特斯拉最近的年度股东大会上,马斯克表示该公司可能会每年生产约25万辆Cybertruck,具体数字可能是在25万到50万辆之间,有可能是37.5万辆。

假设23年销售150台,售价7万美金;24年销售11万台,售价7万美金;25年销售25万台,售价7美金,26年销售37.5万台,售价6美金;27年销售50万台,售价6美金,28年销售超过福特的皮卡65万台的销量,达65万台;2030年推出全新设计的cybertruck后销量增长更多,售价增长至7.5万美金。

(4)Semi

至22年底交付以来至今大约生产了60-70辆,那么假设23年总共交付100辆。按照之前的数据和渗透率算法预测未来semi的销售量。

马斯克在三季报会议上说大规模量产可能需要等到2024年下半年,预计2024年将生产5万辆Semi电动卡车,在此基础上打个五折预测2024年销售2.5万辆Semi,价格为20万美元。

(5)Roadster

马斯克说推迟到23年交付,到现在还没有开始,所以预计再晚1、2年,2025年开始交付,交付量200台;预计未来年产量上限为1万台。

(6)Robotaxi

2022年,马斯克表示 Robotaxi 将完全使用特斯拉的完全自动驾驶(FSD)软件来驾驶将采用无方向盘或踏板的设计,目标 2024年实现量产。之前还宣称2020 年部署 100 万辆 Robotaxi 用于自动驾驶车辆网络。拥有这款Robotaxi的车主除了能自己出门用,有空时也能当出租车自己去出门接单,一年还能带来3万美元(约21.8万)的收入。按照马斯克的说话,假设2025年robotaxi能上市,且在3-5年内产量达到100万台,之后每年稳定在500万台,每台每年能够行驶9万英里,每年毛利3万美元左右。

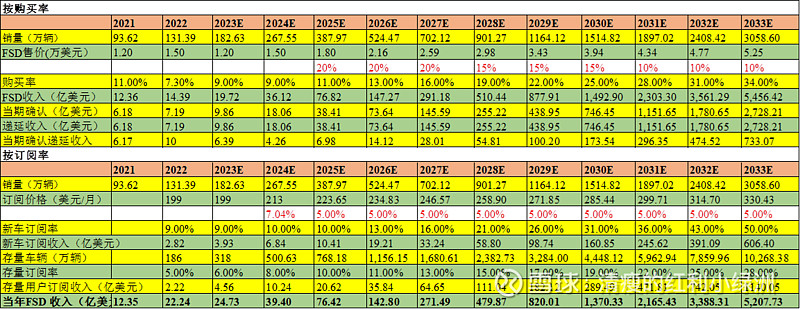

(7)FSD、OTA

23年FSD售价下调至1.2万美元,预计24年回升至1.5万美元;预计2024-2033年每年涨价20%。FSD有望明年引入中国,FSD在亚太地区渗透率极低,若是进入中国市场,则渗透率有望加速提升。

全球非刚需产品,全球最高的流媒体Spotify付费渗透率大约50%,中国的长视频渗透率25%-30%,未来FSD订阅率预计能够达到50%。

(二) Automotive regulatory credits碳积分收入

美国、中国和欧盟都有碳积分规定,特斯拉在这三个地方都能够能到碳积分收入。美国碳积分售价单个3300美元左右,国内碳积分单个3000元左右。22年碳积分收入17.76亿美元,截至23年Q2的碳积分收入比同期低18%,23年上半年的碳积分收入比同期低22%,假设23年全年碳积分收入比22年碳积分收入低15%左右。

(三)Automotive leasing

特斯拉租赁收入将随着车辆产销规模上升维持稳定的增长,22年租赁收入24.76亿美元,增长率51%;23年Q2租赁收入同比下降了4%,23年上半年同比下降了10%,原因是因为交付车辆同比下降导致sales-type leasing收入下降。假设2023年全年收入23.5亿美金,同比下降5%。按照23年增速,下调之前对未来增速的假设,假设24-28年增速分别为40%、45%、50%、55%、60%, 28-32年增速分别为55%、50%、45%、40%、35%。

二、 Services and Other

(1)充电桩

截至目前,特斯拉已经在全球部署了超过5万个超级充电桩。未来特斯拉充电桩逐渐开放给其他品牌的汽车,这会使得充电桩收入剧增。目前不断有全球车企和供应商宣布支持特斯拉的NACS充电标准,如福特、通用、梅赛德斯-奔驰、Rivian等等,甚至包括了来自欧洲、但由吉利控股的的沃尔沃和极星。

马斯克在 2022 年股东大会上表示 V4 可能在2023年推出,根据外媒预测,V4 峰值功率可能在 350kw。V3:2019 年 6 月正式推出,峰值功率提升至 250kw,15 分钟充至 80%电量;V4推出可能会推迟,那假设V4在2024年推出。

此外,充电站可以建成相配套的服务设施,例如商场、游乐场或汽车城之类的,充电的同时可以吃饭、娱乐、休闲等;充电站还可以进行广告招商或给自家打广告。特斯拉可以收租金费、广告费等,这个附加收入也有很大的想象空间。此外,进行充电需要特斯拉app,其他品牌汽车也需要使用特斯拉app,这样可以打造品牌生态闭环,就像苹果一样。这一部分想象的未来收入,暂时没有进行预测。

(2)保险业务

保险收入预计在2032年占汽车销售收入的30%;

三、 Energy generation and storage segment

储能+光伏

储能:特斯拉的储能产品主要包括Powerwall、Powerpack 及Megapack 。Powerwall是一款紧凑型户用储能电池,可以储能、检测断电情况,并在停电时为住宅供电。Powerpack及Megapack 为大储,服务于工商业及公共事业机构。为了满足全球大规模电池存储项目的需求,特斯拉设计和生产了Megapack。Megapack系统包括电池模块、双向逆变器、热管理系统和控制装置,每台机组可存储超过3 MWh 的能源容量,各电池模块匹配专属逆变器。2023年第二季度特斯拉储能安装同比增长222%至3.7 GWh,随着特斯拉在加利福尼亚州拉斯罗普第一个专用的Megapack工厂40GWh产能的持续爬坡,以及后续在中国规划的40GWh 产能的 Megapack 工厂的投产,预计24Q2 正式投产,特斯拉储能业务后续有望加速。

Megapack

光伏:特斯拉光伏产品Solar Roof (太阳能屋顶),利用全集成太阳能系统为家庭供电。Solar Roof搭配Powerwall能够增强系统用电的独立性,能够节省开支、减少碳排放并应对断电情况。

Solar Roof+Powerwall

Q3营收15.5亿美元,同比上涨40%,相比于之前Q1、Q2增速放缓,每季度营收大约为15亿,所以假设23年全年营收约为61亿美元。假设24-25年增速50%,26-28年增速60%,29-31年增速50%,32-33年增速40%。

由于储能的快速增长,毛利率继续上升,23年Q3年毛利率为24%,假设23年全年毛利率为22%。

四、 Optimus

马斯克表示,Optimus的制造规模可能将达到数百万台,预计其量产成本将比汽车低得多,价格可能会少于每台2万美元。预计2024年推出1万台。

五、利润表

总股本31.74亿

按10%折现,368美元

永续年金法下折现估值1583.47美元