雷递网 雷建平 2月1日

芬兰运动品牌、始祖鸟母公司Amer Sports(股票代码为:“AS”)今日在纽交所上市。

Amer Sports发行价为13美元,大幅低于原计划的16美元到18美元的指定区间。这意味着Amer Sports是大幅打折股价才完成交易。

Amer Sports仍募资13.65亿美元。

其中,安踏体育、Anamered Investments分别表示认购2.2亿美元,腾讯则最高认购7000万美元。Anamered是瑜伽服装零售商Lululemon Athletica (LULU.US)创始人Chip Wilson的投资公司。

以发行价计算,Amer Sports市值约63亿美元。

这是继豪华凉鞋制造商Birkenstock于2023年年底首次上市亮相令人失望后,过去几个月投资者对专业零售股是否感兴趣的第二次重大考验。

当前,Amer Sports在资本市场的遇冷,是对经历两年低迷活动后寻求复苏的美国IPO市场的又一次打击,可能会令其他有望IPO的公司望而却步。

9个月营收30.53亿美元 净亏1.14亿美元

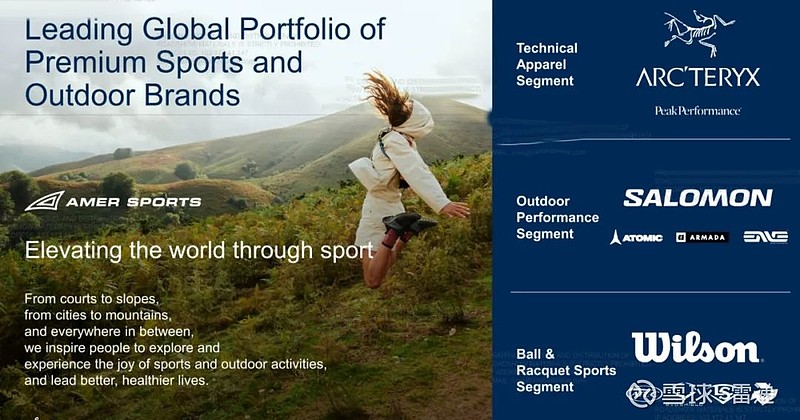

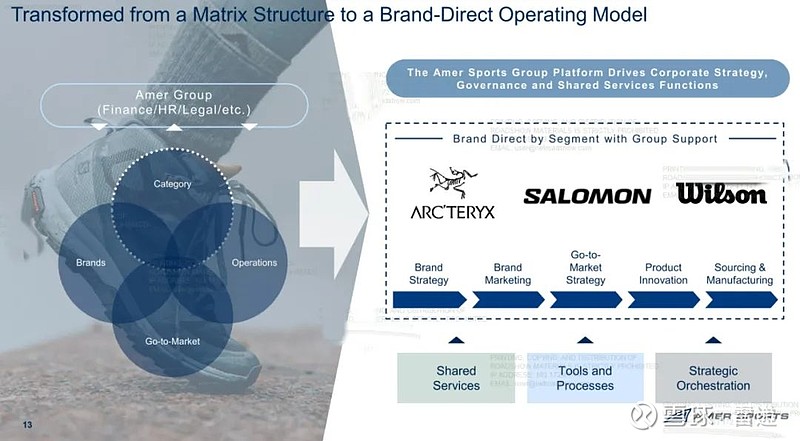

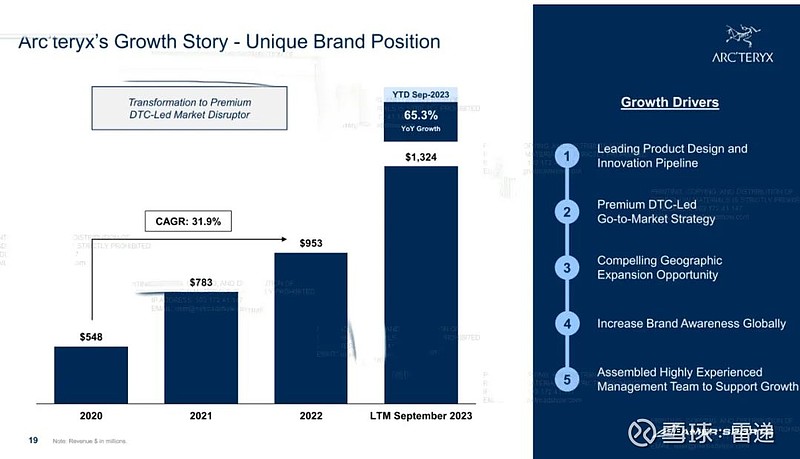

据介绍,Amer Sports位于芬兰,在全球都有业务分布,旗下有一系列品牌,包括Atomic滑雪装备、Salomon山地运动装备、始祖鸟服装、Louisville Slugger棒球运动产品等。

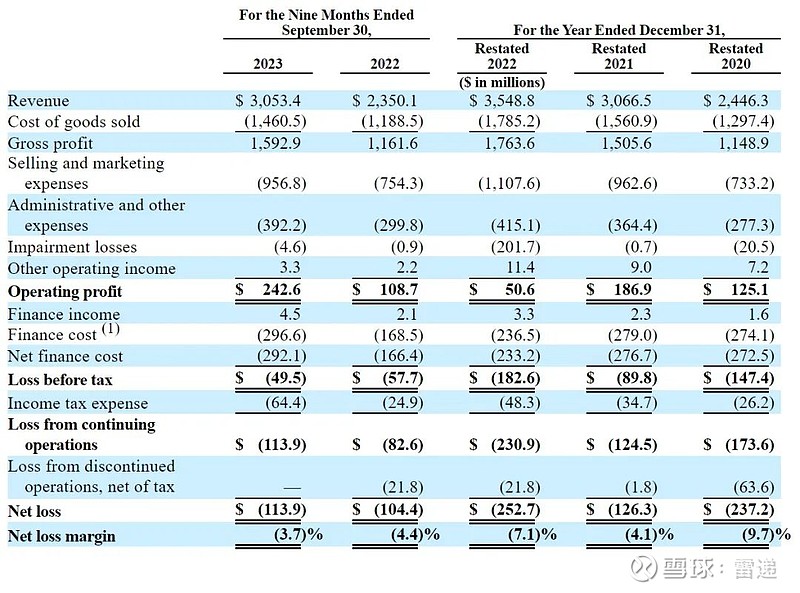

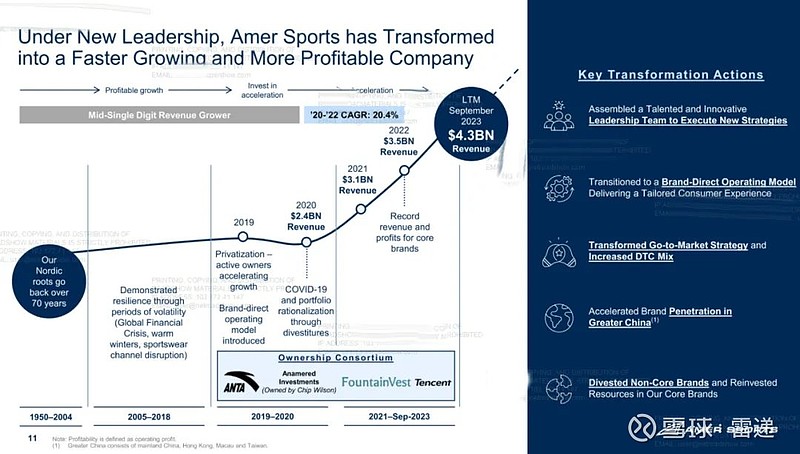

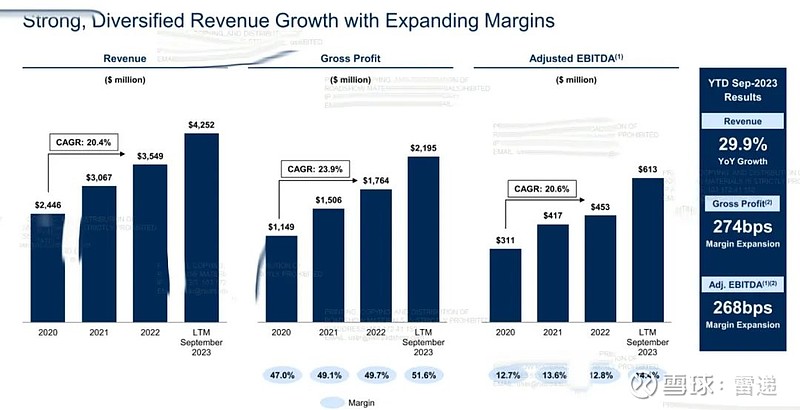

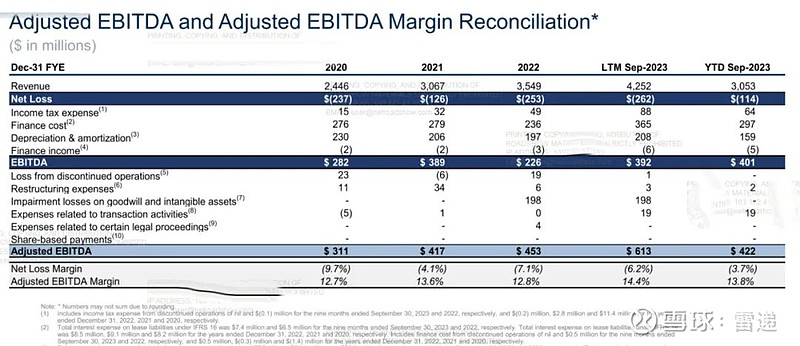

招股书显示,Amer Sports在2020年、2021年、2022年营收分别为24.46亿美元、30.67亿美元、35.49亿美元;运营利润分别为1.25亿美元、1.87亿美元、506 0万美元;

Amer Sports在2020年、2021年、2022年持续运营亏损分别为-1.74亿美元、1.25亿美元、2.31亿美元;净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元。

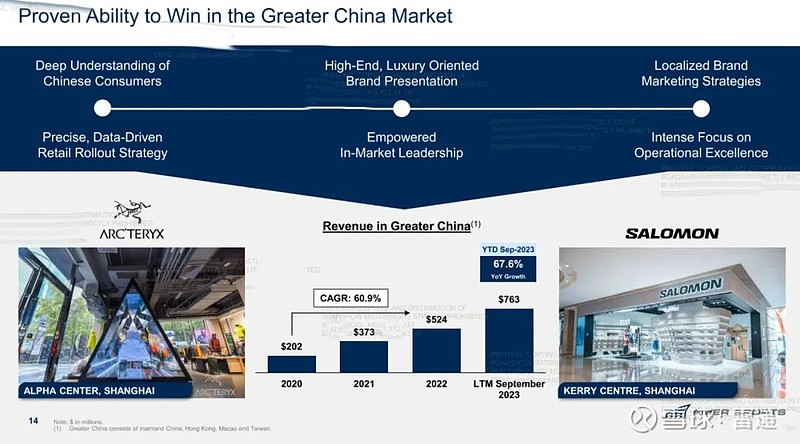

Amer Sports在2023年前9个月营收为30.53亿美元,较上年同期的23.5亿美元增长29.9%;Amer Sports在2023年前9个月来自中国的销售额占到整个收入的比例达到19.4%,高于2022年的8.3%。

有投资人称,“潜在股东似乎对Amer Sports的增长机会因其对中国需求的依赖而受到过度影响感到不安,因此可能希望降低其估值。”

Amer Sports在2023年前9个月运营利润为2.43亿美元,上年同期的运营利润1.09亿美元;持续运营亏损1.14亿美元,上年同期的持续运营亏损为8260万美元;净亏损为1.14亿美元,上年同期的净亏损为1.04亿美元。

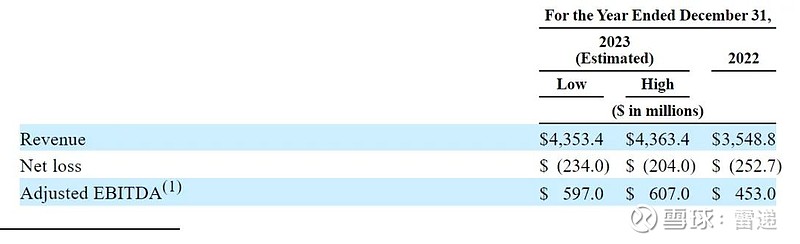

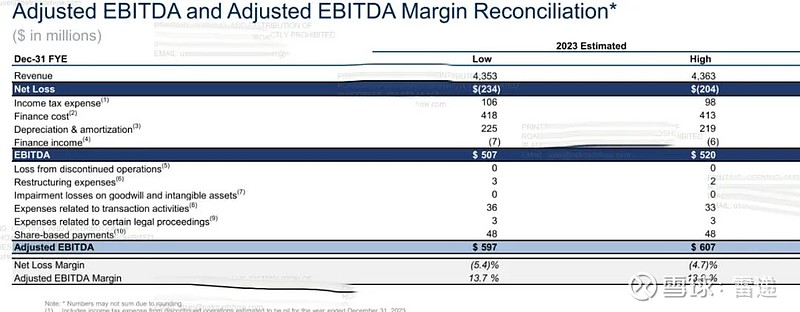

Amer Sports预计2023年营收43.53亿美元到43.63亿美元,预计净亏为2亿美元到2.34亿美元;预计经调整EBITDA为5.97亿美元到6.07亿美元。

Amer Sports于2018年被安踏以46.6亿欧元(约370亿元)现金收购,成为由安踏、方源资本、lululemon创办人Chip Wilson和腾讯组成的财团。

除方源资本和腾讯投资,在2019年11月,安踏曾以11.98亿港元(约10.74亿元)的价格间接出售了部分Amer Sports股权给其他机构。

据公告显示,安踏出售了Amer Sports间接权益的5.2517%股份,买家包括超鸿、晋富、红杉SPV以及ZWC Partners。

安踏体育董事局主席兼首席执行官丁世忠曾表示,组团收购是因为安踏体育不是冒进的公司,短期之内Amer Sports不会给安踏体育带来大的利润贡献,但应该会带来增速的收益。

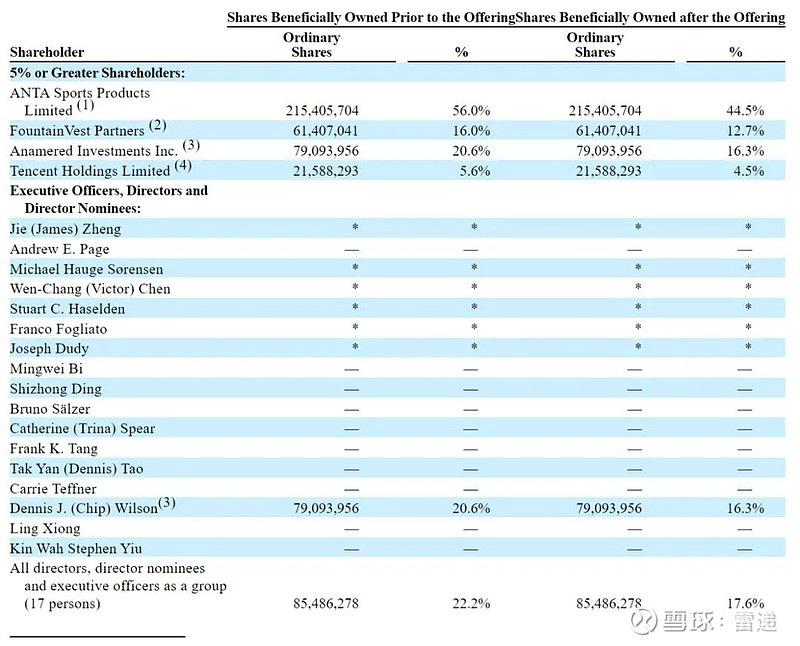

截至目前,安踏体育、方源资本、Anamered Investments、腾讯均为持股超过5%的股东。

IPO前,安踏体育持股为56%,方源资本持股为16%,Anamered Investments持股为20.6%,腾讯持股为5.6%。

IPO后,安踏体育持股为44.5%,方源资本持股为12.7%,Anamered Investments持股为16.3%,腾讯持股为4.5%。

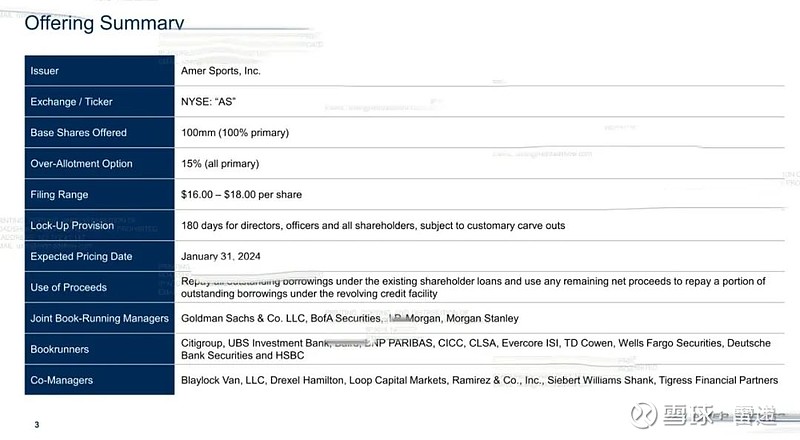

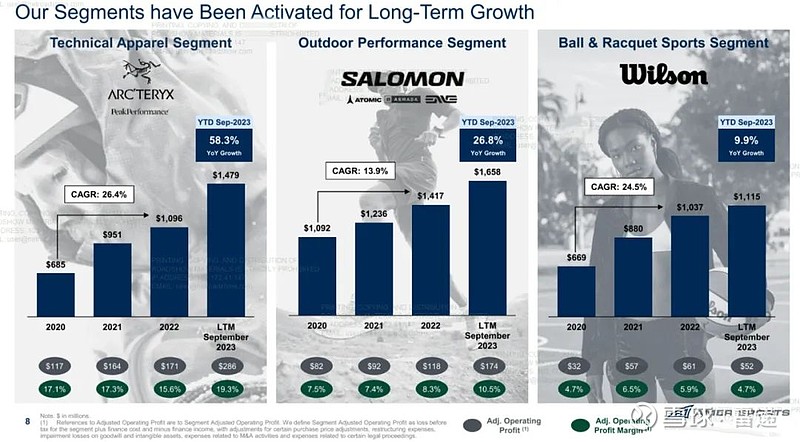

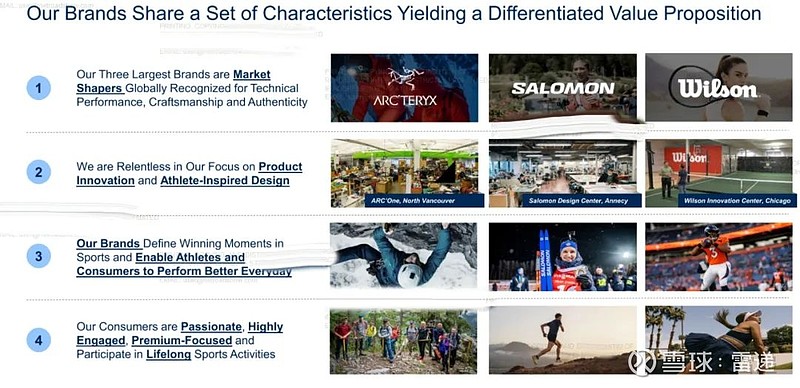

以下是Amer Sports路演PPT(雷递网整理)

———————————————

雷递由媒体人雷建平创办,若转载请写明来源。