一、芒果的商业模式

周期性经济危机是不可避免的,只要整个国家发展以来金融资本扩张和杠杆前进,则历史性规律则会周期性发生。周期下行已经持续6年,整个经济还没有达到最悲观的底部是可以认识到的,预计至少还需要2-3年,才可以回暖。关键要看房地产市场是否企稳,产能过剩是否逐步出清。但这个时间,世上无人可以精准预测。然而,当经济周期即将到达拐点之前,股市会提前1-2年进入繁荣,过往中国每次大牛市不外如是。

因此,一个模糊的范围产生了,大约在2024-2027之间,中国会出现一轮结构性牛市,尤其是沪深300指数和创业板指数,这两个A股核心指数已经到达历史估值低点附近,什么时候拐点来临发生反转,沪深300指数从现在的3400点冲向5000点、创业板指数从目前的1650点冲向3200点以上,时间无法预测,但趋势必然会有这一天的到来。

因此我在2024年2月认真选股时,两大指数的周期性依然预见到,而芒果超媒则是同时在这两个指数内的成分股,仔细观察芒果超媒的波动特点,几乎与两大指数重叠。只不过贝塔系数较高,芒果波动特点约为创业板指数的1倍,最近这三个月的走势也印证了这一点,当创业板跌10%时,芒果能跌20%,反之亦然。

另外需要仔细研究的是芒果这家公司本身的商业模式,这是个怎样的生意?未来的现金流是否能够持续增加?会出现怎样的风险?风险发生时如何应对?

对芒果商业模式的分析,很多专栏比我写的要好,我这里就把自己的看法,提炼出来,以供各位参考:

1、产品:这家公司的产品,实际上就是芒果TV,分为PC端、移动端、电视端。产品设计流畅,用户以青年女性为主,内容以综艺和女性爱看的悬疑推理剧为主,电商以IP衍生品为主。

2、内容:湖南卫视的综艺节目采购、内容生产制作团队制作,以及对自制影视剧、短剧、少儿动画。影视内容是公司供应商提供的产品,这块有核心竞争力,相对于互联网长视频行业的爱优腾B,芒果从2016年起,因为内容版权成本远低于另外几家,所以率先盈利至今。爱奇艺是2023年通过砍业务线、裁员,才实现的首年盈利;优酷、腾讯背靠大树暂未盈利;B站作为创新者,2023年仅实现了亏损缩小。

3、盈利模式三剑客:会员、广告、电商。其中会员持续增长,广告因周期性经济危机导致广告主预算有限而大幅下降,电商则仅仅盈亏平衡。所有拥有IP的公司,几乎都采用着三种模式赚钱,例如腾讯体育。

总结:芒果TV就是通过长视频内容以会员、广告、电商赚钱的公司。目前会员还有增量空间,广告业务暂时受损但周期一旦反转则会业绩爆发,电商则期待中国生产过剩现状缓解后价格战结束而毛利提升。

所以,芒果的定性是成长性一般但现金流有望大幅增长的公司。目前公司市值350亿,货币现金资产约115亿,经营现金净流入每年约6-10亿之间,相比竞争对手要好得多。

现金流入增加,每股净资产11块钱,在股市流动性良好的情况下估值给到3倍市净率是完全正常的,也就是33块钱。但可惜的是,当前A股的总体流动性非常差,徘徊在每日成交量5000亿-6000亿,远没有过往万亿以上的成交额,这说明周期性经济危机导致的资金流动极弱。不过,也正是因为如此,芒果才出现了19块钱的价格,让我等坚定看多中国经济、坚定看好广告主即将在不远的未来加大预算购买芒果广告、青年男女在未来提高芒果会员和电商业务的消费,有极佳的抄底机会。

二、风险

另一个重要问题是,芒果有什么风险?如果出现该如何应对?

在认识风险前,可以先排除关键风险:

1、排除退市风险。沪深300指数成分股排名相对中间的公司,5000多家上市公司,这是很好的市值和水平了;持续盈利,没有一年发生过亏损;

2、排除定向增发和限售股解禁风险。公司在过往进行过几次定向增发,定向增发对小股东而言是噩梦,尽可能规避,最近一次定向增发是2021年,增发价格是49.81,那时候参与定增的中国移动,浮亏30元,中国移动却一股没卖,显示的A股市值第一公司的硬气。当然,其他当时参与定增的机构,基本全部都割肉跑路了。

3、排除杠杆风险。芒果当前资产负债率是31%,负债不高且逐渐递减,说明资不抵债风险很小。

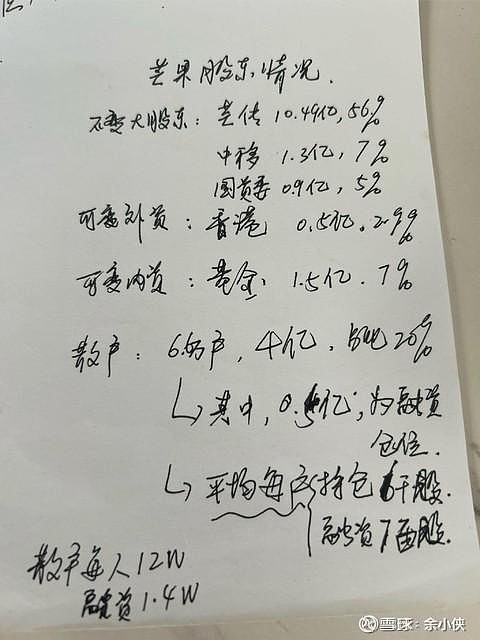

4、排除大股东抛售风险。芒果传媒第一大股东56%股份+中国移动7%股份+湖南国资委5%=68%股份,可以说是绝无抛售可能。国家资本,不容抛售。那就意味着基本盘ok。

可以排除部分风险,但有些风险无法排除:

1、外资和内资抛售。这在事实上已经发生,尤其是芒果的内资。2023年一季报,沪港通外资持股6800w约占比3.6%,但是到了2024年一季报这个数变成了5531万股占比2.9%。一年时间,外资抛售了1300万股,按30元一股市值粗算,他们跑了3.9亿人民币。内资由于财报中只能看到十大股东的持股明细,无法计算,但是从这十大股东名单看,2023年、2022年的十大股东,除了外资和国资,全换了一遍。

2、融资余额太高。芒果融资余额大约是在9.2亿人民币(2024年7月25日),这个数是什么概念?沪港通的5531万股按今天的股价19元计算,相当于融资余额=外资持股金额。这是一笔庞大的占比。而在2023年7月25日(一年前),融资余额是5.07亿(今天比去年同期增加了4.2亿左右的融资)。这意味着外资跑了的3.9亿人民币,让融资盘接住了,让敢于融资上杠杆的散户兄弟们接住了!虽说兄弟们有些大胆,但是如果兄弟们敢于和我一样持有更长时间(最多到2027年),长期定投,一定能解套并且翻倍!加油兄弟们!

3、散户占比太高。2024年6月28日数据,股东户数6.61万户;而2023年8月,仅为4.89万户。散户逐步提高不是好事,因为少有像我这样的人,持有一只股票超过1年。可以预见到的是,芒果一涨散户就会疯狂加仓,例如2024年5月《我是歌手》节目爆火,当日上涨11%,很快散户就加仓进来,但是很快也会快速清仓。至于长期套牢的散户,90%会在半年以内选择割肉清仓离场,认亏出局。这就造成了芒果的股价波动,呈现快涨慢跌,涨只需要3-5天,而跌则持续2个月。——如下图,芒果的对手盘,明显是港资、基金和散户三足鼎立,尤以散户力量最大。

4、经营风险。综艺是芒果之王牌,制作成本低于同行,质量也属于第一梯队,但是增量空间有限,且受节目热度高低影响导致股价大幅波动;影视剧、短剧、AI、VR虽有入局,但是整体表现属于三流水平,无法获得观众喜爱;艺人经纪是芒果独特模式,但是国内艺人从艺水平堪忧,好的音乐都是经典传唱,好的电影、电视剧都是老戏骨,新艺人只看颜值不看演技、唱功、编曲和创作,这种趋势下在艺人经纪上难有突破。

那么,既然认识到了芒果存在的风险,如何规避呢?

答案很简单,定投。定投本质就是分散长期波动风险,以达到最后之目的。在当前时间点定投,未来悲观预期可能还会持续1-2年,那么假设芒果股价将在17-25元之间波动1-2年,且长期在20元左右浮动,那么按月定投,则持仓成本将会持续摊薄。

另外,适当根据一定价格做减仓动作,例如股价到25元时,减仓一半,等会到20元时再增仓一半,其余时间则持股不动。

以上述4个风险分别看来,相反的看法如下:

1、外资和内资抛售。——美国降息预期成功后,外资将会流入中国,不会像现在这样继续净流出了。中国A股整体估值已达到谷底,外资不傻,有余钱或者西方股市崩盘时将会转向投资东方。内资则也到了谷底,该抛售的基本跑完了,未来沪深300类基金将会触底发售,最近也有事实上的行为,前天沪深300类基金大幅加仓A股,虽然只是短短的半个小时,但是这是个趋势。

2、融资余额太高。——不能只看芒果一个公司的融资盘,整个A股的融资余额今天的数据时1.4万亿。其实2020年9月的融资余额是1.5万亿左右,相比之下,整个市场的融资额并不高,反而是下降了一点。

3、散户占比太高。——散户无法影响大局,但是从结果上来看,这会造成股价长期在低位箱体波动震荡,这就给了一定的低位买入、高位卖出的中线操作机会。

4、经营风险。——这件事交给管理层去解决,既然我们是股东,管理层就应该好好想办法打好你们的工,如果经营不好,拖出去斩了。这是玩笑话。实际上,从近年来经营来看,《歌手2024》不仅仅是一个流量爆款,更重要的是打破了常规,大家都玩假的,我玩真的,直播不修音现场竞争唱歌,这样就好玩了。这也说明芒果的内容制作团队水平之高,是行业敬佩的。至于短剧、影视剧、VR、AI,事实上我从未在这些业务上抱有希望,包括去年芒果收购的金鹰卡通,这些业务仅仅是锦上添花,没法有什么突破。

四、结论

我个人认为,芒果内在价值应当在30块左右,低于30块钱则属于恐慌期,高于30元则属于泡沫期。因此我的投资策略是:股价在30元以下,按月投资1000股,在30元时停止定投,40-50元时逐步减仓甚至清仓。此策略已执行了半年有余(目前浮亏25%,成本价25.7一股),目前持有股数3.3w股,市值约为66w,未来计划继续定投一年半左右,争取能用20元以下价格持有到5w股。

最后,期待芒果蒸蒸日上,困境反转;祝我的祖国,伟大复兴,走出房地产崩盘、经济低谷。

余文东

2024年7月25日

作于北京环博路