灵魂人物的回归,将$阿里巴巴-SW(09988)$ 这轮组织变革推向高潮。

尤其是,随着阿里启动“1+6+N”的组织变革,此轮变革的关键词开始显现:拆分。

根据阿里巴巴集团董事会主席兼首席执行官张勇的回应,成立六大业务板块后,阿里巴巴将更好发挥控股股东作用,从业务运营走向资产运营,各个板块各自形成经营实体,有了自己的董事会和治理结构,具备条件的公司可以独立第三方融资,并在上市条件成熟时独立上市。

变革意在放权。作为6大业务之一,10岁的菜鸟,开始步入社会独挑大梁。

1、阿里“拆分”阿里

阿里的“拆分”,至少包含两层意思。

第一层是放权,即将各个业务板块从过去的以阿里大战略为中心解放出来,同时也将各个团队从阿里的大组织里解放出来,形成业务的独立和组织结构的独立。

最直接的效果就是,阿里将有望拥有几大独立上市公司,形成生态化发展的矩阵。

就在阿里官宣启动“1+6+N”的组织变革之后,京东紧接着也放出两个重磅消息。京东集团港交所发布公告,宣布拟分拆旗下两个业务——京东工业和京东产发在港交所主板独立上市。当天,京东工业和京东产发分别向港交所递交了IPO招股书。

(来源:港交所公告列表截图)

自此,$京东集团-SW(09618)$ 系分拆上市的公司将达到7家,其中包括京东集团、京东物流、达达集团、京东健康四家上市公司,以及京东数科、京东产发、京东工业三家拟上市公司。

当然,上市公司的数量并不是巨头们比拼的关键,核心还是解放生产力、发挥能动性。过去,阿里、京东们看似“家大业大”,实际上则是大哥赚钱养活一群小弟。

组织变革,目的就在于让各个业务板块能从大组织的束缚中松绑,让“小弟”出去打拼,看看是否能跑出独立增长曲线。

而这也就牵扯到组织变革第二层意思,即自负盈亏。除了将各业务板块从大组织里解放出来之外,最重要的是各业务板块要学会自己走路。

如本地生活、大文娱板块,阿里是通过收并购方式将当年的“明星玩家”收入囊中。然而,他们并没有在“爸爸”光环下展现出预想中的战斗力,反而在日益白热化的竞争中落下阵来。独立意味着,他们面临的是从“野生”到“家养”再到“野生”的过程,“回归大自然”免不了要直面市场的惨烈竞争。

当然,六大业务板块中,除了“领养”的孩子之外,也有阿里体系内自己长大的孩子,比如阿里云、菜鸟。

如此看来,阿里“拆分”阿里,一方面是甩包袱,将“狼性”退化的板块放到市场上再激一激;另一方面则是验证竞争力,让温室里长大的孩子们直面市场化竞争。

最终像张勇说的那样:“成熟一个,上市一个。”

2、菜鸟走向社会

如果从业务角度定义,菜鸟已经融入社会。

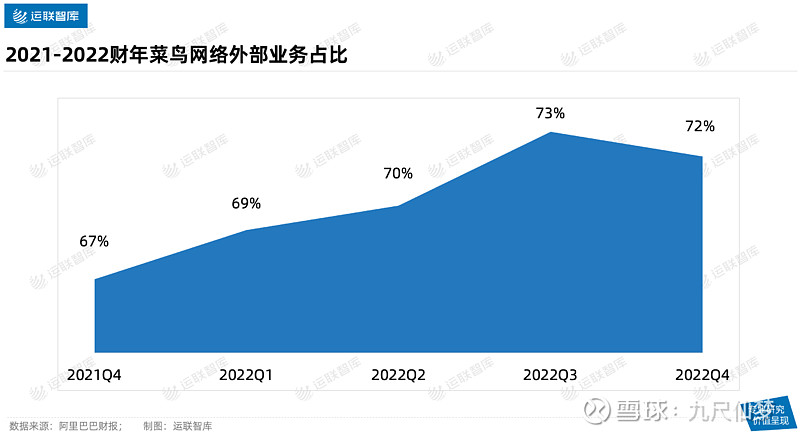

2021年四季度开始,阿里在公布菜鸟业务数据的时候,会单独拎出来一个维度,即菜鸟的外部业务占比。

而这一年,恰好是$京东物流(02618)$ 官宣外部业务占比超过50%的那年。也是在这一年,菜鸟开始找到了自己的定位。

以双方财报公布的外部业务占比数据来看,似乎目前菜鸟要比京东物流更高一些。

根据运联智库的统计,京东物流外部业务占比从2018年的29.9%提升到了2022年的64.9%;菜鸟公布的时间维度较短,其外部业务占比从2021年Q4的67%,提升到了2022年Q4的72%。

当然,社会化上,双方有着不同的路线。

京东物流本身服务自身商流的过程中,通过重资产的方式布局了规模足够大的仓配体系。其社会化路线,重点放在了这种服务商家的一体化供应链能力的外溢上,辅之以收并购的方式布局即时配送(达达)、空运(跨越速运)、快运(德邦快递)等,通过业务渗透以及财务并表逐渐放大外部业务的占比。

菜鸟的路线则是吃新增量的红利。

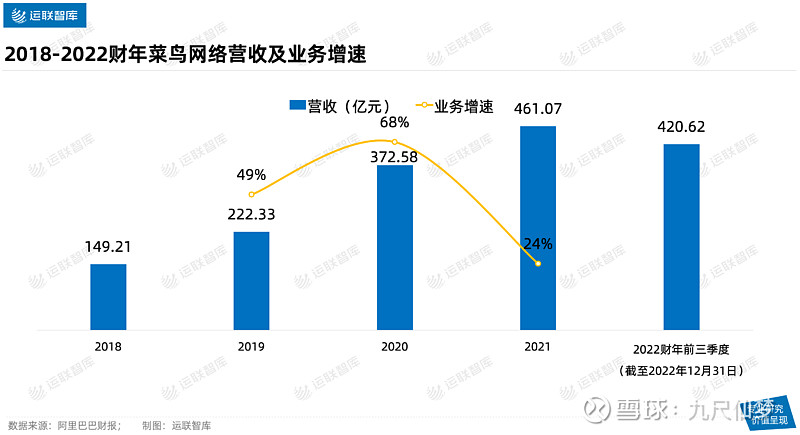

可以明显感觉到,从2019、2020年开始,菜鸟营收达到了50%左右的增速,其逐渐从与快递公司的博弈的中解放出来,走出迷茫期。

大的环境来看,随着拼多多、抖音等新兴平台的崛起,快递公司的客户结构正在从过去淘系一家独大(订单量占比近80%),演变为淘系、拼多多、京东、抖音等几分天下的局面。失去最大订单端口的菜鸟,在快递的链条上逐渐丧失话语权。

阿里的整体战略,一是向下沉市场渗透,二是向海外市场发力,菜鸟抓住了这一波浪潮。

根据阿里财报的披露,2021财年(2020年4月1日-2021年3月31日),菜鸟收入增速达到了68%,同时菜鸟在本财年实现正经营现金流的重要里程碑。

而这些,都源于集团快速发展的跨境及全球零售商业业务所带来的,已履约订单量的增长和单均收入的上升。

因此,这一年菜鸟有底气将外部业务占比,单拎出来作为一个衡量业务竞争力的指标。并且,这一年菜鸟举办的2021年全球智慧物流峰会现场,菜鸟CEO万霖官宣,面向未来,菜鸟对自己的定位是:坚持做一家客户价值驱动的全球化产业互联网公司。

(菜鸟2021年全球智慧物流峰会现场 菜鸟CEO万霖,来源:网络)

自此,菜鸟的业务开始从快递行业服务的维度,迅速拓展至面向C端的菜鸟裹裹、菜鸟驿站等消费者服务;面向B端的有国内供应链、C2M、菜鸟直送等国内商家服务;面向跨境商家的有全球供应链服务;并在这个服务过程中,逐渐布局菜鸟地网、物流科技等业务。

2019年阿里对菜鸟增资233亿元,持股比例从约51%增加到约63%;以此推算,菜鸟估值在2000亿元左右。而港股上市的京东物流当前市值,还不到900亿港元。

社会化之后,菜鸟也要向市场证明,为什么菜鸟更值钱。

3、保守还是激进?

正如上面所说的,业务板块放权之后,一把手要开始对盈亏负责。这时候的菜鸟是会更保守,还是会更激进?

2021年实现正向现金流之后,至少行动上,菜鸟开始放开了。

阿里内部有个潜规则,一项新业务的展开,一般不会选择杭州做试点,这意味着你既要面对市场的考验,又要面对阿里人的考验。

而在3月底,天猫超市联合菜鸟在杭州启动“半日达”物流服务,不仅将首城选在了杭州,其“1212”的配送模式,更是从时效上直接与京东物流PK,将上午订单截止时间延迟了1小时。

据了解,伴随着天猫超市今年年底20个城市的开城计划,菜鸟需要同时补足仓网、配送网的规模化运营能力。

除此之外,菜鸟通过收购申通、自营配送“菜鸟直送”等方式力推“送货上门”,用服务打造品牌影响力;甚至,去年菜鸟宣布投入10亿元,在未来3年建成中国最好的大件送装网络。以如此大的力度攻克细分市场的供应链服务,可见其打市场的激进程度。

过去几年,菜鸟吃到了跨境业务的红利。如今随着大环境的变化,跨境业务开始表现出乏力状态。但菜鸟至少保持这一条线上形成了战略卡位,占据了领先优势,这时候其开始腾出手来在国内业务上补课。

对比京东物流的业务路线来看,其以一体化供应链业务为抓手,迅速放大外部业务的占比。当前跨境业务陷入低迷期的情况下,留给菜鸟的选择也不多,其将直接面临进入白热化的国内供应链业务的市场竞争。

而这种To B业务,呼唤的是强履约能力。如今在快递、快运、仓储等领域都开始形成稳定市场格局的背景下,对于核心资源的争夺,进入了靠收并购手段实现的阶段。

那么,随着阿里对菜鸟放权,接下来一体化供应链会不会成为菜鸟新的增长曲线?网络型玩家的价格战,是不是会一触即发?基于外部业务占比的维持以及关键履约能力的布局,菜鸟是否会像京东一样,展开大规模的收并购态势?