现在的市场就是开盲盒,每一天都有一只大白马中招,都会出现暴跌或者巨大的调整。

这样的行情确实让投资者心态崩塌,但是这种行情也不是第一次见了。

核心资产品种的下跌也并不是第一次,早在开年之后沪深300已经有过一轮20%的跌幅,相比这几日还是小巫见大巫。

不过受伤的还是我们这些普通投资者,躲得过初一躲不过十五。

但是,我认为核心资产的品种杀估值是一件好事,毕竟贵的东西谁买呢?谁又买的起呢?应该说,不合理的价格谁会那么轻松买单呢?

低估值对应的自然也是便宜的资产价格。

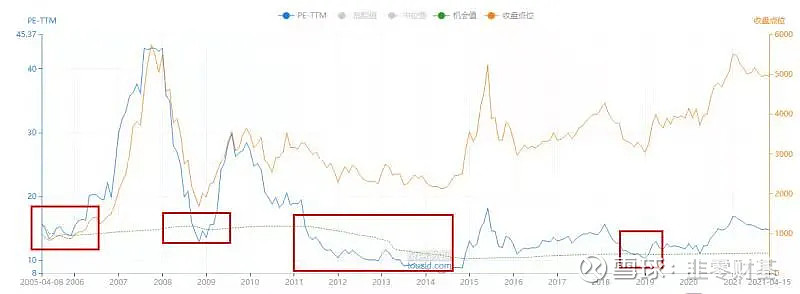

如图:沪深300(核心资产代表指数),不难发现,绿色线为机会线,也就是低估线,蓝色市盈率线每当低于机会线时就是整体市场的底部,后面只要你坚持下来就会迎来一波大牛市。

01

那怎样才能构造一个估值底部呢?

那就要回归到利率的事情上去了。

就比如说利率上调:

利率上调,影响有二:

1、公司的贷款利率增加,就是财务费用增加了,利润=收入-费用。费用增加了,利润当然就减少了。利润减少,要维持一个合理的市盈率就要股价下跌。

2、利率上调,稳健型投资者会把钱存到银行以期利息收入,这个收入是相对风险较小的收入。股市上的流动的钱少了,供大于求,导致股票价格下跌。

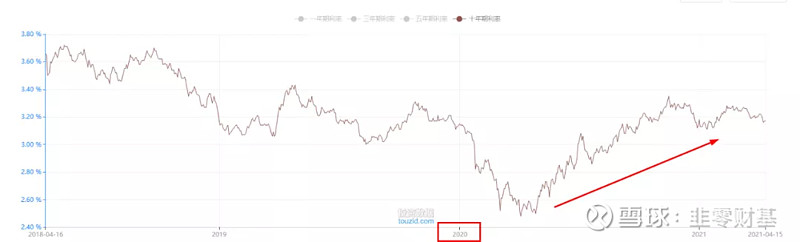

而我们最近利率是不是这样呢?

确实是的,我国的长期利率从2020年4月开始一直攀升,利率的大幅回升必然杀估值就是必要的手段,同时市场上流动的钱紧张了,抛售股票的压力自然而然也加大。

02

可能有人问了,美国的长期利率不是反弹更快吗?为什么还能涨那么多?

这一点也可以用利率的角度来看:

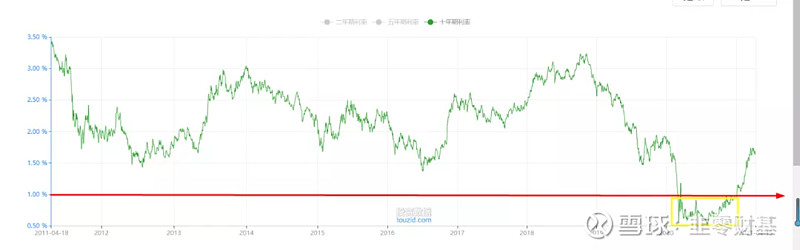

从美国近十年的十年期利率来看还是处在低位的,低位的利率水平使得稳健的投资者更愿意将风格偏好调至稍微激进的,给到股市相对乐观的高估值。

近十年十年期国债收益率最低0.318%,最高3.408%,平均值是2.112%;然而目前美国十年期国债收益率为1.585%。

这个数据也不难看到,目前美国的无风险收益率水平还是处于中等偏下,毕竟连平均值都没达到。

但是,美股的风险还是存在的。

这里先说一下什么是流动性陷阱:

流动性陷阱指当名义利率降低到无可再降低的地步,甚至接近于零时,由于人们对于某种"流动性偏好"的作用,宁愿以现金或储蓄的方式持有财富,而不愿意把这些财富以资本的形式作为投资,也不愿意把这些财富作为个人享乐的消费资料消费掉。

国家任何货币供给量的增加,都会以"闲资"的方式被吸收,仿佛掉入了"流动性陷阱",因而对总体需求、所得及物价均不产生任何影响。

恰恰美股上一年其实经历了极低的利率行情。

黄色的区域,就是十年期国债收益率小于1%的时段,2020年也确实经历了一段流动性陷阱带来的危害,美股暴跌50%,但是很快被消化了。

虽然目前收益率早已超过1%,度过了所谓的流动性陷阱,但是说完全度过也不能完全是,毕竟他放在十年来看,也是低的可怜。

当然,对于美股的风险不仅仅说流动性陷阱带来的,还是未来利率上行导致的压力。

衡量通货膨胀关系的实际利率表示,当物价上涨率大于利率的时候实际利率则为负值,意味着存银行这些风格偏稳的产品收益率都跑不赢通胀,则人们偏好还是更偏向于股市,但是却面临着通胀的压力。

目前美国的实际利率是-0.45%,这也赤裸裸的表明了投资者的偏好还是在股市身上,这也是为什么到现在美股还在不断新高的原因之一。

但是也意味着美国的通胀是严重的,股市也存在泡沫。至于什么时候破灭我们也不知道,但是我们可以设立一个临界点,这个点就是0。

当实际利率大于0的时候,即名义利率-通胀率大于0的时候,说明稳健产品的收益率都已经跑赢通胀了,如果我们以十年期国债收益率作为前者的话说明债市的吸引力更加大,另外随着股市的太高,估值高估带来的风险也增大,到时泡沫破灭也是必然的。

03

了解了目前中美股市的情况之后其实我们也很容易理解杀估值无非就是利率与资产之间的调和而已。

因此我们应该客观去看一件事,核心资产杀估值是一件好事,证明了遵循低估买高估卖是可行的,另一点就是我们可以通过利率水平和股市的收益率来衡量目前大环境的估值。

因此我们应该客观去看一件事,核心资产杀估值是一件好事,证明了遵循低估买高估卖是可行的,另一点就是我们可以通过利率水平和股市的收益率来衡量目前大环境的估值。

因此现在回答上诉的问题,估值的底部可以参考十年期国债收益率的分位值,如果处于高位,说明债市的吸引力更强,这时我们得多加小心,配置稳健产品为主了。

今日福利

◤ 小菜鸡整理出一份“固收稳健”的名单:◥

Ξ领取只需简单两步Ξ

→点击右下角“在看”←

→点击进入公众号,发送“稳健”,就能立刻收到哈←

Thanks For Watching

Ξ据说好看的人和赚钱的人都关注了Ξ

↓↓↓

公众号:韭零财基

@今日话题 @蛋卷基金 #基金创作者激励计划# #核心资产再次大跌# $银河沪深300价值指数(F519671)$ @二鸟说