有朋友调侃,这段时间A股、港股和美股,风格大不相同。

有句话说:凭运气赚的钱,凭努力亏出去。

扩展来说:在美股凭运气赚的钱,在A股和港股凭努力亏出去。

我看了下朋友的美股持仓:好家伙,都是基于云计算的SAAS公司。 #SaaS#

以下是美股SAAS板块最近两年的K线图,真是:平步青云。

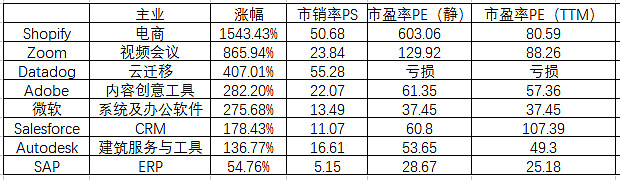

一些典型公司的涨幅,也令人叹为观止。 $Shopify Inc.(SHOP)$

从2018年1月开始观察一些典型公司的涨幅。说明:在此时间之后上市的公司,以上市时间为起点,涨幅以最低价和最高价来计算。

有四家公司(Zoom;Shopify;Datadog;Salesforce),从初创时就是基于云计算,以SAAS订阅制为主要收入。 $Zoom Video通讯(ZM)$

另外四家公司(微软;SAP;Adobe;Autodesk),是在2013-2014年开始逐步转型到SAAS,其中Autodesk的订阅收入占比接近100%。 $Adobe(ADBE)$

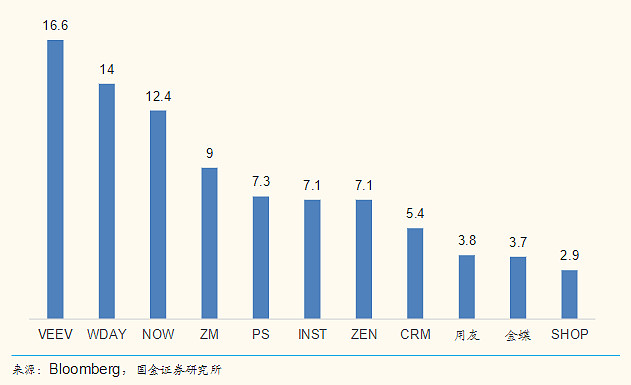

从涨幅、PS、PE都可以看出,美股对于基于云计算的SAAS企业非常看好。

为什么SAAS企业那么“值钱”?

我们不讨论宏观经济上的“美联储放水”,因为相较于美股的其他行业,SAAS板块也是突进的。

而讨论以下3点:市场规模、商业模式和估值方式。

1)市场规模

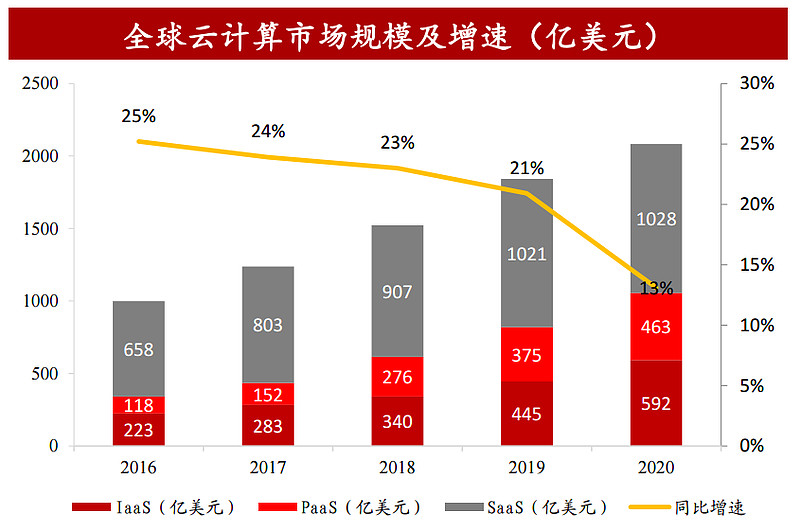

根据Gartner的数据,全球云计算市场规模可达2000亿美金,SAAS市场过千亿。

尽管增速放缓,但体量庞大,可以容纳数家SAAS龙头企业。

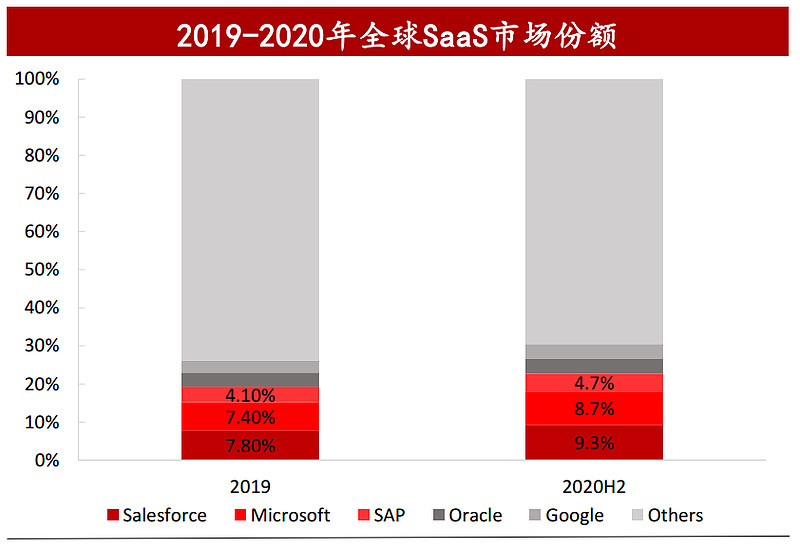

根据IDC数据,我们可以看到全球SAAS市场份额中,龙头均为美国公司,前三家的市占率:Salesforce(7.8%→9.3%);微软(7.4%→8.7%);SAP(4.1%→4.7%)

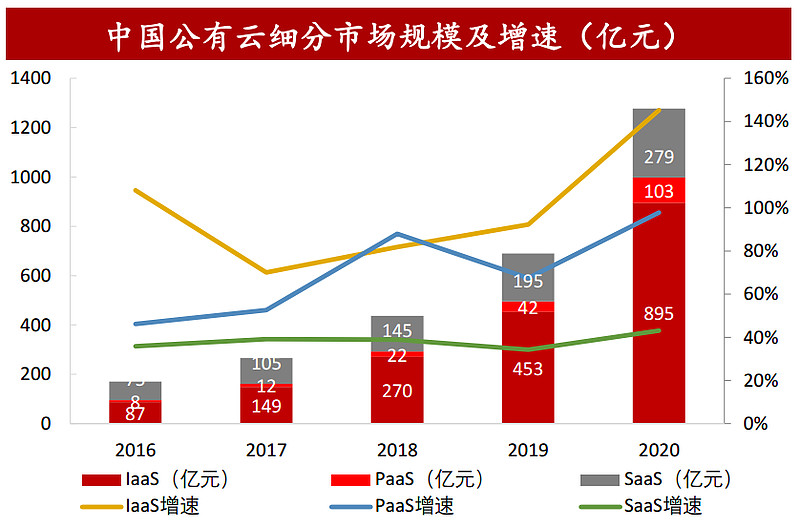

而反观国内的SAAS公司,估值受限于市场规模和增量。

根据中国信通院的数据,国内的SAAS市场相对较小(279亿元≈43亿美金,占全球市场的4%),增速还不够快。

2)商业模式

除了市场和行业发展迅速,基于云计算的SAAS公司获得高估值的原因在于:

传统软件公司靠授权收入,例如,我们购买微软Office的安装盘,很贵,但每年免费升级。

而转型为SAAS就靠订阅收入,例如,我们购买微软Office365的年套餐,比较便宜,但每年都得付费。

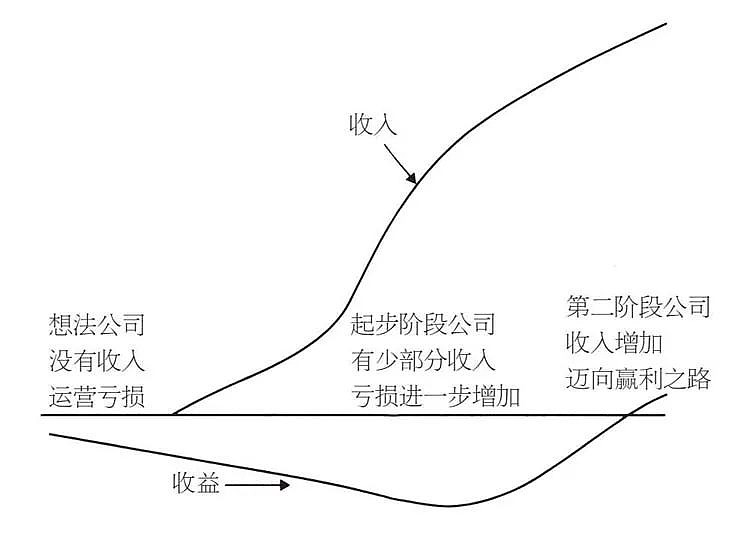

SAAS商业模式的优势:提升公司收入的可预见性,平滑了公司的现金流,改变了估值体系和逻辑。

授权大多是一次性收入,未来要承担大量费用(销售、管理、研发)却很少收入(只有小部分升级费或者运维费)。

而订阅是持续性收入:

企业可以先抓住用户的核心需求,牺牲利润,圈住用户,做收入的快速增量;

然后通过增强用户的付费率和留存率,实现经营现金流的稳定增长,逐步实现盈利;

最后实现现金流和净利润的同步增长。

来源:达莫达兰《估值:难点、解决方案及相关案例》

3)估值模型

正因为SAAS模式的先圈用户、再变现,逐步稳定现金流,创造营业利润。

所以在公司的开创期、成长期和成熟期,所采用的估值模型不同。

开创期:市销率P/S。

收入规模以及增长率是影响SAAS公司估值的主要变量。

成长期:现金流P/OCF。

订阅的预付收入形成较稳定现金流,经营性现金流规模及增长率成为主要关注点。

成熟期:市盈率P/E。

产品的标准化平移和业务的大幅扩张能力,形成规模经济效应,利润是衡量关键。

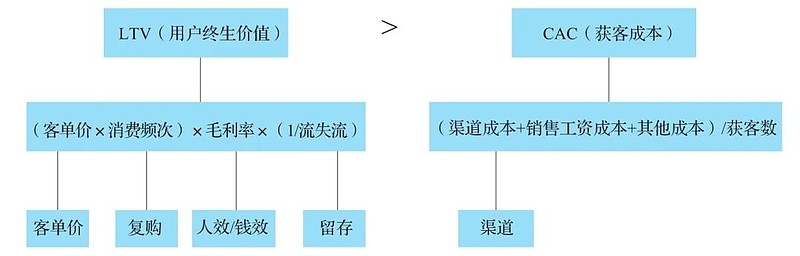

这里需要注意的是,影响收入和现金流的重要因子是客户的质量。

客户质量的考察指标包括了:获客成本;留存比率;付费比率。

只有用户的终生价值(LTV)显著大于获客成本(CAC),才能最终实现价量齐飞的充沛利润,才能兑现目前的高估值。

来源:黄永鹏《用户增长方法论:找到产品长盛不衰的增长曲线》

美国投资机构普遍认为,获客成本指标LTV/CAC>3是相对优质的企业。

在美股,头部SAAS公司的LTV/CAC能超过7,而大多数国内SAAS企业都在3以下。

下图是2019年中美部分SAAS公司的LTV/CAC的指标对比。

最后,美股中基于云计算的SAAS企业的高估值,为我国SAAS企业发展指明了一个方向。

尽管因为相对落后的市场和商业,我国的SAAS规模不够大、企业不够多,头部公司的市值、评估指标还不够引人注目。

但只要认准云计算和企业服务的方向,我们终究会根据自身的市场、商业属性,实现“有中国特色”的弯道超车。