市场概况(6.17-6.21):

上周(6.17-6.21)A股权益市场继续调整,上证综指、深证成指、创业板指分别下跌1.14%、2.03%、1.98%,上证指数再次跌破3000点,收于2998.1。

行业方面,房地产、消费者服务、传媒跌幅较大。近日公布的经济数据,5月的固定资产投资、工业增加值等数据表现弱于4月。上周陆家嘴论坛召开,之后证监会发布“科创板八条”,在美股映射、基本面改善、政策支持等多因素叠加之下,科技成长板块呈现出结构性行情。

我们建议投资者在市场调整之际,不必过分悲观,积极寻找结构性机会。建议关注:符合新质生产力发展范畴,行业趋势向上,业绩有改善预期的成长板块;业绩稳健、分红预期明确的标的。

热点聚焦:芯片行情迎来大反弹,“科特估”成新主线?

5月24日,国家芯片大基金三期成立的催化,让以芯片半导体板块为代表的“科特估”主题在6月接过“中特估”的接力棒,成为市场关注的焦点。这次国家芯片大基金三期的成立,有三个特点需要关注:

一是规模大。

国家大基金三期注册资本3440亿,规模超过前两期总和。大基金除了直接投资以外,还可作为母基金参投。大基金的投资会撬动社会资本、地方国企资本进行股权投资,也会撬动银行进行债权投资和贷款。国家大基金一期撬动5000多亿元的地方基金和私募股权投资基金。折算下来,大基金三期或许有望以3400亿撬动接近上万亿人民币的资本投入。

二是市场大。

我国拥有全世界最大的芯片市场,但芯片大量依赖进口。从1998年到2023年26年间,在我国前十大进口金额的商品中,芯片和电子元件进口金额19年位列第一。去年,我国卖出2.89亿部手机、4120万台电脑、449万台服务器、3016万辆汽车,这些终端产品都需要用到芯片。手机、电脑、服务器、汽车这些终端的芯片,尤其是高端芯片,大多来自于进口。大基金三期的投资方向瞄准了我国进口替代最迫切的方向。

三是办大事。

大基金的成立和发展,对于推动中国集成电路产业的自主可控和技术创新具有重要意义。大基金的支持促进了国产手机芯片技术的发展,提高了国产芯片的市场竞争力,减少了对进口芯片的依赖。此外,大基金的投资推动了国产存储颗粒技术的进步,打破了国外厂商的垄断,降低了存储产品的价格,使消费者受益。存储市场主要由内存和闪存构成,此前长期由美韩的三大厂商垄断。2021年进口2TB的固态硬盘卖到1700元,而在国产存储出现后,价格跌到700元。

大基金一期成立到2019年大基金二期成立,我国集成电路产业年销售额已经达到7562亿人民币,2023年这个数字又达到12277亿人民币,我国集成电路产业年销售额过去九年翻了四倍,大基金在一定程度上为我国芯片自主可控起到了推动作用。

大基金不能绕开的重要目标是大力发展国产算力芯片。算力芯片是数字经济的核心,大基金将重点支持算力芯片的研发和产业化,提高国产算力芯片的性能和竞争力。算力芯片除了设计之外,主要卡点在先进制程,尤其是7nm和7nm以下的制程,解决先进制程的重要投资方向仍旧是晶圆制造,除此以外还有先进封装。

我们认为,当前整个芯片行业的投资逻辑,主要分为两大主线和一大定律。第一条主线是高科技行业的高端芯片板块,这些芯片有着高性能、高利润、高壁垒、高投入、一步领先步步领先的特点。这类芯片通过供给创造需求,遵循创新驱动的投资逻辑。另一条主线和传统芯片相关,比如电视、空调、洗衣机,包括汽车、工业领域等,这类芯片的下游基本处于存量博弈甚至减量博弈的状态,需求随着经济周期波动,投资逻辑是根据库存周期和产能周期进行逆周期布局。一大定律是指摩尔定律,即每隔18-24个月,单位面积芯片上的晶体管数量和计算能力会翻倍,价格会降50%。

高端芯片板块由少部分欧美和亚洲半导体公司垄断,包括光刻机、半导体材料、EDA软件、晶圆代工厂、GPU、CPU、存储芯片等龙头公司。从芯片制程技术上看,可以称为“7纳米以下快乐家族”。这些海外龙头企业垄断着7纳米以下制程相关芯片的技术。

芯片投资方法和传统制造业一样。如模拟、功率、MCU公司,这些公司随着宏观经济的波动会出现周期性波动,同时每次上涨它们也不会上涨很多,原因是下游产品需求已经处在相对稳定的状态。这一条主线需要在宏观经济或整个板块景气度较低的阶段去布局,它的投资逻辑更多依据投资者对这类芯片库存周期、产能周期的预测。

整个芯片行业在AI所带来的变革之后,偏高科技环节的芯片公司的涨幅远远好于偏周期性芯片公司的涨幅,体现了芯片行业需要一分为二去看的投资逻辑。

未来,我们可以关注处于两种投资逻辑中间地带的板块,即国产替代。虽然全球已形成了较为稳固的芯片科技联盟,但国内的芯片领军厂商不仅有国家大基金帮助,也有我国的工程师红利和坚定清晰的战略规划,将来有望突破垄断壁垒,逐渐进入到7纳米以下制程的先进芯片的竞争格局中。

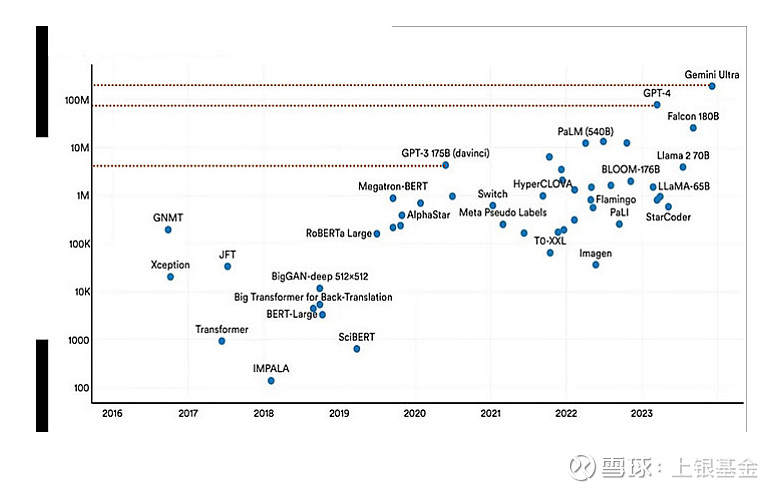

· 每周关注:半导体行业新一轮上行周期或已开启,关注数字经济板块投资机会目前全球半导体月度销售额持续同比增长,消费类需求在逐步复苏中,生成式AI领域需求旺盛,半导体行业已开启新一轮上行周期。此外 ,半导体国产替代的进程加速推进,先进制造、半导体设备及材料国产化率较低环节、先进算力芯片、高性能存储器、EDA工具等方向有望充分受益。从2023年年底开始,半导体行业已经开始缓慢从之前的低谷中恢复。这一复苏主要得益于新能源汽车、5G和AI等尖端技术的蓬勃发展。首先,AI技术的蓬勃发展带动了算力革命,从而显著提高了对算力芯片的需求。目前,AI产业的蓬勃发展使得算力变得至关重要,而算力的短缺也意味着对芯片的迫切需求。在AI技术竞赛中,算力是执行相关算法所需的关键硬件资源,包括CPU、GPU、TPU等芯片。算力的强弱直接影响到AI大规模模型训练的速度和效率,这是实现模型快速迭代和优化的核心因素。随着各大厂商和研究机构开发的模型为了获得更优性能而使用的数据量和参数规模不断增长,对计算芯片的需求也在持续上升。例如,ChatGPT-4训练所需算力成本是ChatGPT-3的18.1倍,Gemini Ultra则是ChatGPT-4的2.4倍。因此,预计随着大规模模型的竞争愈发激烈,国内外科技公司对算力芯片的需求将持续增加。在全面实现自主可控的大趋势下,国产AI算力芯片的替代速度有望加快,从而推动相关赛道景气度的提升。

数据来源:Stanford HAI

· 其次,存储芯片可能正处于新一轮上升周期的起点。作为半导体行业的一个重要分支,存储芯片的市场周期性与整个半导体行业大致相同,但在某些时期表现出更高的波动性2024年以来,随着消费电子行业景气度的提升和AI应用场景的日益丰富,存储芯片的需求也随之增长。根据世界半导体贸易统计协会(WSTS)的预测数据,存储芯片将成为2024年推动全球半导体市场增长的主要动力,其销售额预计将比2023年增长44.8%。再者,新能源汽车产业的强劲发展正推动车规级芯片的快速增长。目前,国内新能源汽车的渗透率已经超过了40%,并且其出海优势也在逐步增强。车规级芯片得益于新能源汽车制造商对供应链自主可控性的关注,以及国家政策的不断推动。预计芯片的本土替代进程将持续,打破国际垄断,为车规级芯片产业的发展开辟广阔的前景。最后,AI技术的应用正在赋能电子产品,刺激消费电子行业的需求复苏,并导致芯片需求的持续增长。四月份,智能手机产量的同比转正以及GPT4.0驱动端侧的创新,如手机头部企业夏季全场景新品发布、推出的全新iPad,都搭载了第二代AI处理器,AI个人电脑(AIPC)的渗透率正在不断提高。AI终端应用的范围已经从手机和平板电脑扩展到了可穿戴设备、智能家居和智能安防等领域。预计下半年将迎来电子产品的换机高峰期。除此之外,在政策层面,我国对半导体行业给予了强有力的支持。近期,在国家大基金第三期成立和全球头部手机企业全球开发者大会的积极影响下,半导体板块稳步攀升。在AI技术的浪潮中,电子产品与AI的结合预计将引发新一轮的换机热潮。当前,半导体行业周期已经开始上行,加上消费电子的复苏,半导体的景气度有望持续上升。随着AI生态的不断扩展,AI应用的多样化可能会刺激计算机板块加快估值的修复。数字经济指数聚焦数字经济的核心产业链,其中半导体和软件开发是两大重点行业,分别占比37%和20%。这两个行业受益于政策的持续深入实施和AI大模型的快速迭代更新。目前,指数权重行业的基本面正在改善,并且估值较低。电子行业的业绩正在修复,计算机行业的业绩处于低位,或将迎来拐点。此外,数字经济指数近五年的加权市盈率分位数约为33%,处于历史偏低水平。因此,预计数字经济指数将在短期内受益于电子行业的复苏,中期受益于计算机行业的复苏,长期则将受益于这两个行业业绩修复的共振。

风险提示:基金有风险,投资需谨慎。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,充分考虑自身状况选择与自身风险承受能力相匹配的产品。本公司作为基金管理人承诺恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。