可能在很多人的印象中,可转债因为跟“债”沾边,所以不会有很高的收益。

但你相信有人能通过可转债做出吊打主观多头的业绩吗?

这家管理人就是我心中可转债套利领域的霸王花@悬铃私募 。

悬铃的名字取自悬铃花。悬铃花花朵形似风铃默默下垂,全年开花不断,花性强健。悬铃资产的名字虽温婉,却做出傲人的业绩,成为可转债套利领域实至名归的霸王花。

那么悬铃究竟好在哪儿呢?

用一句话概括就是策略稀缺,类似绝对收益;灵活机动,打造丝滑业绩曲线。

$悬铃A号(P001209)$ $悬铃C号(P001211)$

接下来我会从团队、策略、业绩三个方面展开聊聊。

团队:精兵强将

悬铃2016年成立。2017年成为协会管理人,2018年2月成长系列悬铃A号发布,2018年11月,稳健系列悬C号发布。目前共成长、稳健两条产品线。

公司在上海,目前总规模28亿。团队共16人,投研8人,基金经理钱亮,2010年从英国雷丁大学毕业,之后一直在券商以及其它私募(艾方)做量化投研,到目前为止有将近12年的量化投研经历,量化领域的经历让他各方面的经验都比较丰富,过往业绩也非常稳定。另外有5位研究员,主要是辅助钱亮研究,2位IT负责策略试线以及和券商对接方面的工作,基本也都是毕业于英国帝国理工、复旦大学、南京大学、香港大学等名校。其他还有风控1位,7位支持人员(包括市场运营、财务职能)。目前的团队可以说是短小精悍。

策略:稀缺灵活

悬铃主要是做可转债套利的管理人,通过捕捉市场上折价或者低估的资产,同时通过适当的工具对冲市场风险。这就使得悬铃的策略本身拥有三重特性:其一,操作的品类是可转债,可转债自身具备收益风险不对等的属性,向下有债底作为安全垫,向上跟正股走势强相关,能够跟得上市场上涨,攻守兼备;其二,套利策略本身的特性就是低波稳健,其波动性甚至小于中性策略,且收益是相对确定的,与市场关系不大;其三,悬铃的产品会通过期指、ETF融券等方式进行对冲(A号有1/3市值敞口,C号全对冲),这就使得产品本身与中性策略类似,赚得是绝对收益。三重特性形成三重保护,使得悬铃本身极具特色,策略非常稀缺。

灵活主要体现在悬铃可转债套利策略能够根据行情进行调整,悬铃主要采用三种策略:一种是事件类套利,主要是捕捉可转债下修等事件中套利的机会,是偶发性的辅助策略;另一种是便宜债或者叫定价策略,主要是根据自己的模型去给转债做估值,买入一篮子目前价格低估的转债,并做轮动。这种策略主要是在转债市场整体低估,便宜债相对较多的时候使用,比如2018、2019年会用得多一些;最后是统计套利也叫股债轮动策略,这种策略是把溢价率作为一种套利的商品,选择溢价率在平稳区间波动的转债去套利。具体做法就是在溢价率低的时候买入转债并做空股指,等到溢价率上涨时,卖出转债,买入股票,这时候同时持有股票多头和股指空头,相当于平仓的状态,完成一轮套利。这种策略,主要适用于转债市场比较高估的时候,好处就是与市场行情和基本面不相关,从2020到今年上半年,悬铃基本都是统计套利策略为主,辅之以便宜债和事件类套利。

综合以上两点,我们可以看出,悬铃策略上的三重特点为产品提供了足够的安全垫,同时灵活机动的策略,又使得悬铃能够适应不同行情,获得相对稳定的收益,做到进可攻退可守,

业绩:丝滑靓丽

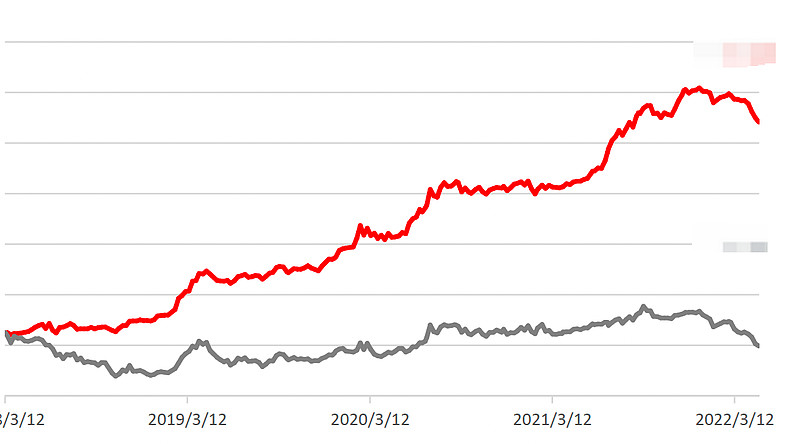

首先来看下悬铃的历史业绩表现,悬铃的代表产品就是成长型的悬铃A号和稳健型的悬铃C号。悬铃A号是2018年2月成立的,下图是悬铃A号与中证500的走势对比。可以看出,悬铃A号的业绩非常稳定,相比中证500的超额非常明显。在2018年,中证500指数一度下跌30%以上,而悬铃的走势依然平稳向上,后面19、20、21的收益都非常平稳。今年虽然在4月份有比较大幅度的回撤(因为A号有1/3的市值敞口,所以会受到市场影响),但是目前收益也已经回到水平面以上。

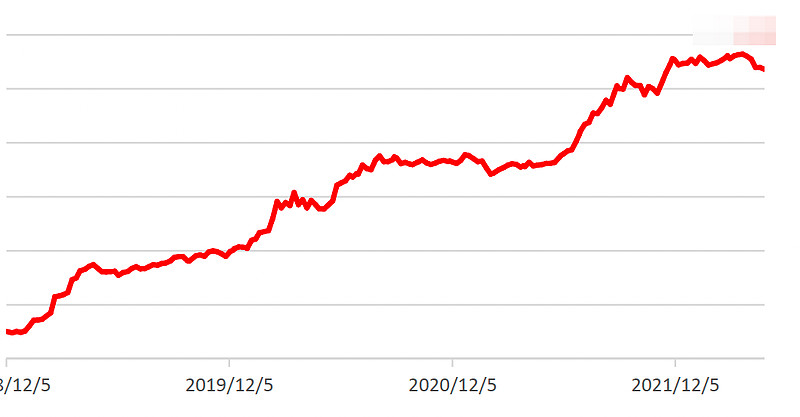

下图是稳健型产品悬铃C号的业绩曲线。可以看出,C号的走势更加平稳一些。因为没有市值敞口,甚至在今年4月份的极端行情下,都没有产生大幅回撤。整体波动性小于A号,表现更加稳健一些。

悬铃的产品收益有个特点,就是呈现阶梯式上涨,这是为什么呢?

按照悬铃的策略,其产品收益主要来源于四大块,一块是套利收益,一块是套保收益(实际上是使用对冲工具的成本),一块是跟踪误差,还有一块是敞口收益(仅针对A号,C号没有敞口)。这四块里面,套利基本上每个月都是有收益的,套保的成本短期内也不会有大的变化,这里面真正导致收益曲线偶尔会回撤或者平一段的原因是因为有跟踪误差。所谓跟踪误差,其实是因为悬铃的持仓是债券或者对应的股票,而对冲的工具一般是IC(中证500指数),他们的持仓跟IC相比可能会跑赢,也可能会跑输。跑赢的时候,跟踪误差就是正的,能够增厚收益,曲线就上扬了,跑输的时候,会抵扣一部分套利的收益,曲线就表现比较平。

那么为了降低跟踪误差,悬铃自己内部也进行了策略迭代,比如去年2季度和4季度进行了两次迭代,使他们的持仓在市值分布和行业上与IC更接近。同时,因为悬铃的持仓更多是小票,IM(中证1000指数)的出台,有望使他们的跟踪误差变小。

悬铃的业绩究竟好不好,还得看看跟同类对比如何

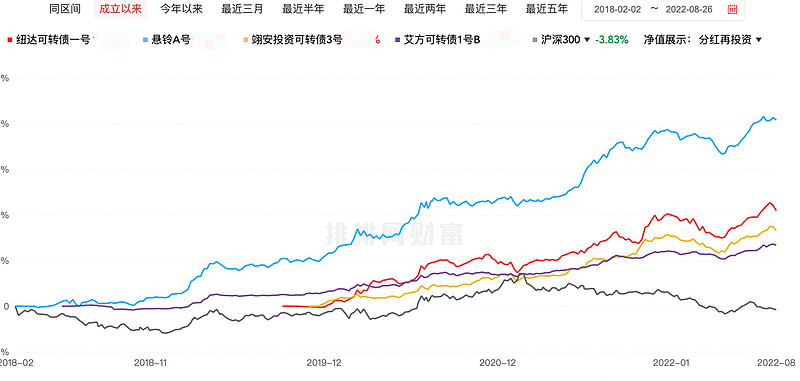

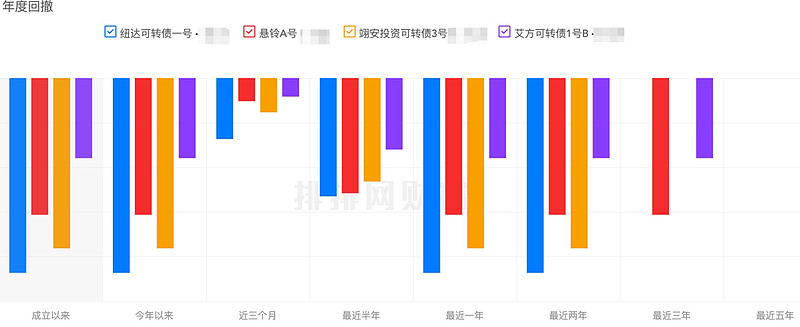

转债按照品类分,实际上可以分为可转债多头、可转债套利和其他,其中多头占比达到70%-80%,套利占比20%-30%,其他就非常少了。多头里面又分为主观多头(选取翊安作为代表)、量化多头(选取纽达作为代表,实际上纽达是量化与主观相结合),套利这里选择悬铃和与悬铃策略相似度最高的艾方进行比较。

通过下图我们可以看出,悬铃成立以来的业绩,可以说是一骑绝尘,在年化收益上,也是表现最好的。虽然在同区间内,可能相对纽达来说略逊一筹,但是其他产品的表现,都难以望其项背。同时,悬铃的回撤控制也非常有优势,悬铃C号的回撤会更小一些,这里就不进行细致的比较了。

总结来看就是业绩上和回撤控制上在同类中都是top级别的。

你可能会说了,悬铃不是做可转债“套利”的吗?那悬铃在套利策略里面有优势吗?

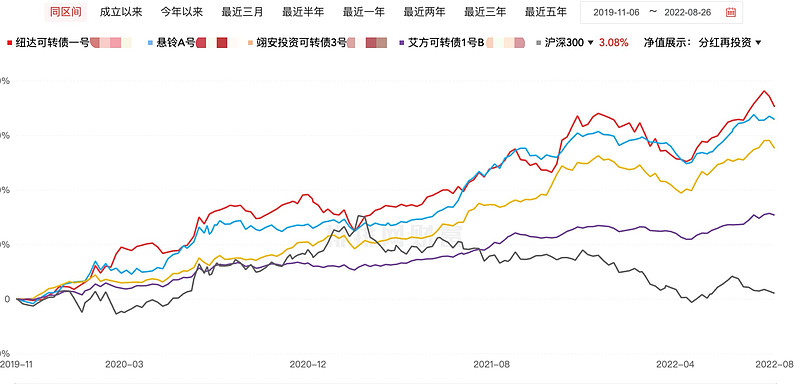

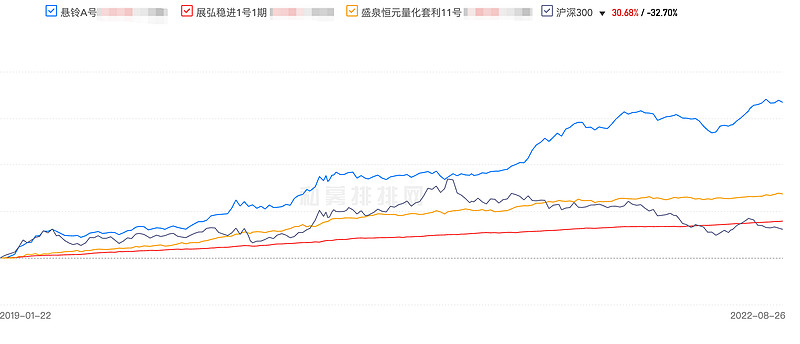

我们拿两个套利领域百亿老牌机构展弘和盛泉恒元来简单对比下。展弘的套利策略主要分为商品类套利和证券类套利,其中以商品跨境套利为主。而盛泉恒元,主要采用定性定量的方式采用多策略套利,包含股票套利策略、可转债套利策略和基金套利策略。通过下图我们可以明显的看出,悬铃的业绩优势还是很明显的。

个人小担忧

目前悬铃规模已经达到28亿,是目前几个可转债管理人当中规模最大的,那悬铃的规模上限和策略容量是多少呢?在今年6月份的路演中,悬铃曾提到团队有12人,策略容量可以做到50亿以上。对于一个中等规模,且主要以量化为主的管理人来说,投研略显薄弱(比如说目前规模十几亿的纽达,团队人数已经达到40人)。但是悬铃最新的路演中提到,目前团队已经有16人,投研人员扩充到8名,可以说他们也是在不断壮大队伍力量,提升投研和策略支持。

最后总结

悬铃目前的两个产品系列,悬铃A号更适合风险偏好都高一些,在自己的组合中替代股多或者量化配置;而悬铃C号更类似中性产品,适合作为追求稳健的投资者作为底仓配置,且很难找到替代品。