本周指数在周一延续上周五的强势,全天冲高震荡,个股却二八分化严重,逾3000股下跌,跌幅超9%达60家。板块上,场内资金再度聚焦核心资产,题材整体表现低迷而最受投资者关注的周五高潮的券商们出现了明显分化,看来这次券商的异动只是又一次的骗炮超跌反弹而已。(券商板块越往后,越要重视)

周二至周五连续调整四天,很明显是箱体顶部开始的回调。指数从3月中旬到现在已经走出了4次的小箱体上下震荡。这种盘面看起来好像是距离100周年的七一越来越近了的维稳行情,但箱底是越来越高了,说明盘面较强,值得重视。(箱体肯定会打破的,会不会向上突破?!)

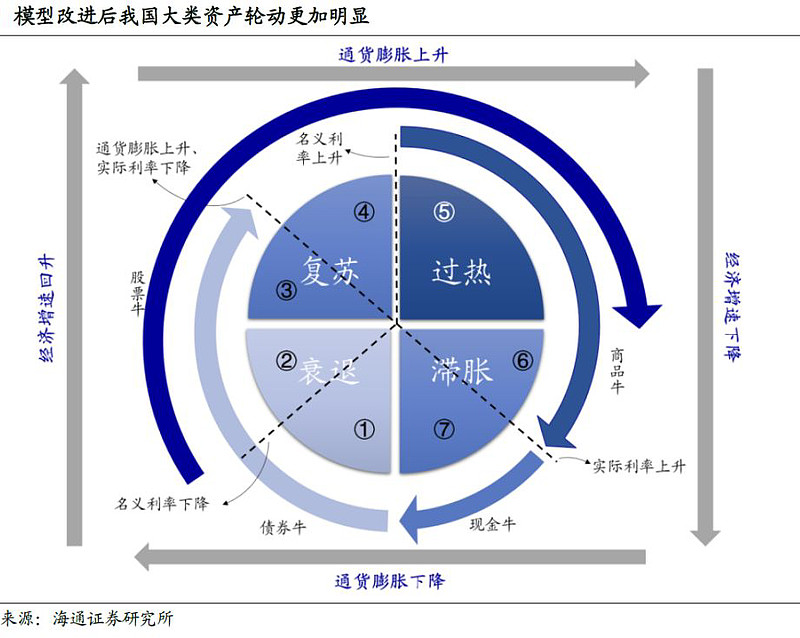

决定指数下半年走势的基础逻辑,我认同海通苟策以下观点:

传统的美林时钟只考虑了经济增长和通胀两个维度四个象限,而我们认为,在资产配置的实践中,流动性影响也不可忽视,为此我们增加了名义利率(代表着货币政策,如加息或降息)和实际利率(名义利率-通胀)两个流动性指标,将原来的四象限配置模型改为了七象限配置模型,具体如下:

首先和美林投资时钟一样,经济增长和通胀皆下行的阶段我们定义为衰退期,但是考虑货币政策后,我们将衰退分为政策还未发力的衰退前期(阶段①)和政策加码(名义利率下行)开始刺激经济的衰退后期(阶段②)。

随着政策效果显现,按照美林投资时钟,经济会先进入复苏期,待通胀也起来后进入过热期。考虑流动性后,我们的划分更加细致,我们将复苏按照通胀起没起来划成复苏前期(阶段③)和复苏后期(阶段④),即实际利率(名义利率-通胀)见顶后复苏就进入了后半场。那什么时候经济从复苏走向过热(阶段⑤)?我们划分的标志是政策是否开始转向(名义利率是否回升),即政策层判断经济可能开始过热了。

政策收紧一段时间后,经济会开始转头向下,但通胀继续上行,投资时钟进入滞胀期。我们将滞胀期按照政策效果分为通胀快速上行的滞胀前期(阶段⑥),以及政策继续加码但是通胀上行斜率放缓的滞胀后期(阶段⑦),即名义利率在整个滞胀期继续上升,但是实际利率会因为通胀的斜率而先降后升。

基于上述的经济周期划分,股票市场的牛始于政策底,终于经济顶。在衰退的后期(阶段②),政策明显转向,股票市场的投资者对经济的复苏开始恢复信心,股市进入牛市。直至基本面走向顶部并不再上升,即到过热期(阶段⑤),股票市场的牛市才会结束。![]()

![]()

![]()

按基础逻辑关注后半年宏观基本面的话,那主要关注点是投资时钟的通胀快速上行的滞胀前期(阶段⑥)延续时间;企业盈利是否持续或下降;市场内交易者的情绪指标何时见顶。。。