聊聊买券商的逻辑,以及为什么券商只买ETF。

A股军工股的投资逻辑是这样的,一个字,【炒】。

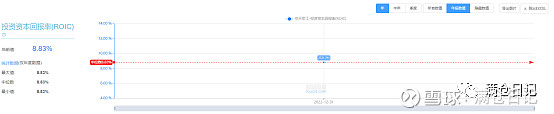

我们可以看看军工股的基本面,以空天军工指数为例:

ROE10%;

ROIC9%;

营收增速7%;

净利润增速12%;

整体看是很一般的基本面,估值呢?

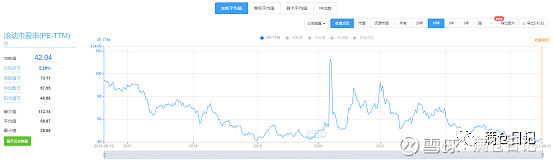

市盈率42倍,位于历史2%的历史低位。

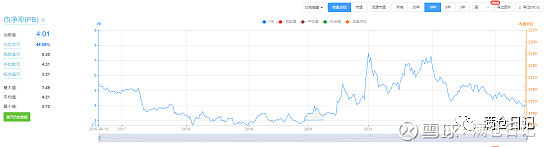

市净率4倍,位于历史46%的位置。

其实看军工股,市盈率要比市净率更靠谱。

因为每年的国防支出是稳增长的,所以这一行没啥周期性。

简单总结就是,空天军工的净利润增速在12%,但市盈率42倍就是历史低位。

为什么这么贵?茅台在40倍市盈率都扛不住,会下跌。

因为炒。

为什么能炒十几年,就是估值不便宜?就是不能与净利润增速匹配呢?

同样是国企,央企,大家看看券商,市净率贼低。

看看银行,净利润增速是市盈率贼匹配。

因为军工股的成长性永远无法证伪。

无法证伪是因为,国防预算逐年增长。

所以尽管军工股基本面有点像黑匣子,但就是无法证伪。

无法证伪的投资逻辑就很简单了,就看历史市盈率。

在历史市盈率低位买入,高位卖出,仅此而已。

简简单单,清清楚楚,明明白白。