今天最值得关注的事是,港股的伊泰煤炭计划以17港币私有化,所以今天伊泰煤炭涨幅39%,收盘价15.8港币。

大股东想要私有化,原因只有一个,那就是被严重低估了。

比如伊泰煤炭,目前市盈率才4倍;拿出50%的利润分红,股息率大概还有10%以上。

各位现在理财产品都不保本了,美国国债收益率能打倒5%的话全球都经济危机;可见高股息率有多么重要。

而煤炭的高股息率比较确定,因为只要开采成本低的话,无非是每年多分点少分点的事。

所以这种确定性的高股息价值是很大的。

比如伊泰煤炭,从大股东17块的私有化价格态度来看,低于这个价就是划算的。

所以大股东想要私有化,因为港股给的估值太低了。

比如目前A股的煤炭公司,市盈率大都在6-8倍左右。

美股有私有化,港股有,但A股几乎没有私有化,原因就是估值方面,A股给的真不低。

而港股长年饱受极低估值之苦,原因很多,改天细说,主因还是港交所自己玩坏的。

所以本人对于港股是又爱又恨;一方面低估值的公司一大把,遍地黄金;另一方面也担心被割韭菜,遍地镰刀;

一言难尽。

说回煤炭股,我个人中短期还是比较看空的。

毕竟煤炭价格还在高位,煤炭股价也在持续上涨后的高位。

煤炭的本质依旧是周期,受到供需关系影响。

新能车销量那么好,锂价不还是大跌么。

万物皆周期,强周期更周期。

所以我对任何强周期的态度都是,在行业底部买入,在行业顶部卖出。

不过长期看,煤炭股就是那种家里有矿的公司,只要开采成本低,就值得长期关注。

1、中国移动450亿全额认购邮储银行定增;邮储银行也是李录的持股,成本价4.22港币;但对于银行,我还是更喜欢招行。

2、快手四季度净亏损4500万人民币,意味着快要不亏钱,转盈利了。

快手手误流量,只要保持盈亏平衡,那么赚钱就是迟早的事,无非是赚多赚少的事。

3、这几天腾讯茅台上涨,还是美滋滋的。

茅台今天收盘价1800.00元,昨天最高价1800.00元。

但数字过于精准,感觉是不太协调。

4、长期逻辑还是不变,短期不会有大跌,不会有大涨,震荡为主。

作业不是随便抄,而是看到大佬的方向,搞清楚大佬的买入逻辑。

本号关注全球顶级投资大佬的持仓变化,人家每一次动作都是真金白银的亿级操作,逻辑充分,前瞻性极强。这样才能拿得住,拿的稳,拿的踏实。

看大佬持仓,抄大佬作业,关注我的“满仓日记”。

第一时间更新大佬持仓,抄作业课代表,专业抄作业十六年。

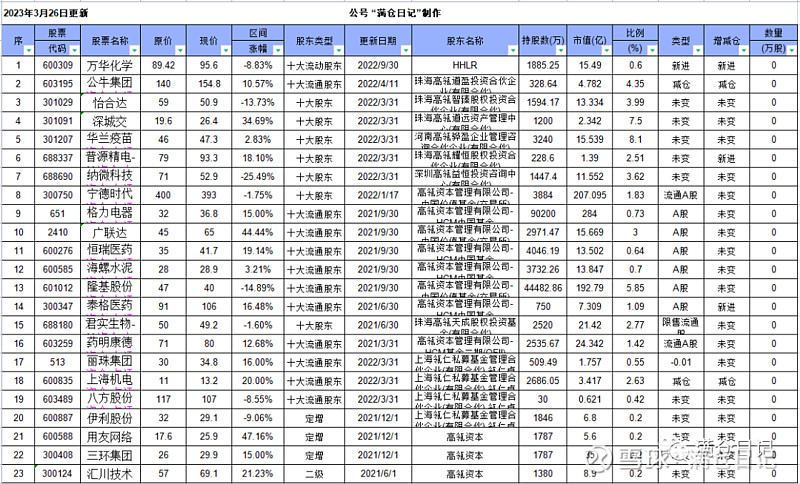

高瓴持仓A股如下:

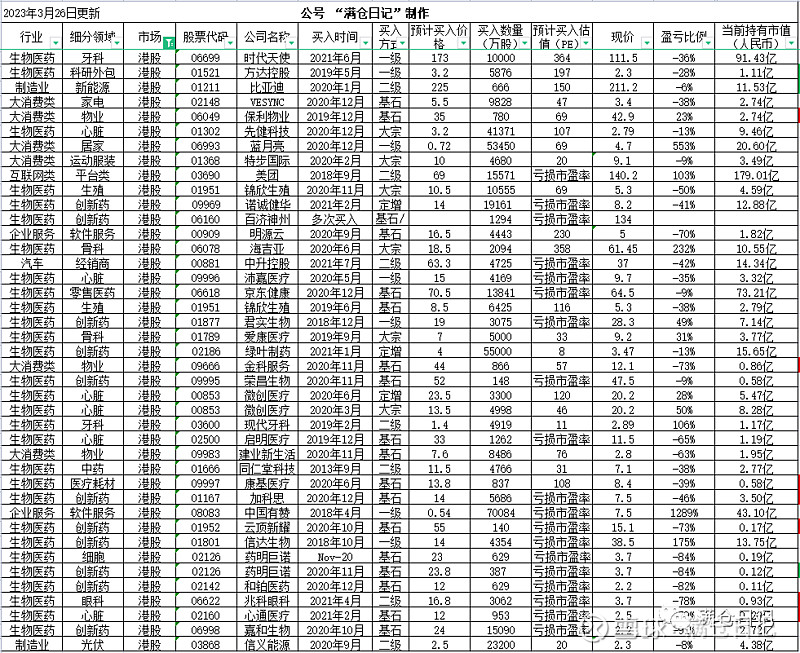

高瓴持仓港股如下:

高瓴持仓美股如下: