今天是周日,照例高瓴最新持仓放在文末;随着三个月的上涨,高瓴在A股的持仓基本恢复失地,在港股的持仓还有很多深度套牢中。

港股的投资难度要比A股,美股,都要难得多。

两会开幕,数据全网随处可见,就不祥林嫂了。

5%的增长已经可以了,这么大规模还要啥自行车。

困难永远都有,货币依旧宽松。

上证永远三千,好股才有增长。

周五盘后,国资委传来大利好,启动国有企业对标世界一流企业价值创造行动。

简单说就是要改变考核标准,之前国企效率低,讲规模,这些都要改,新的考核标准简单说就是重视ROE。

ROE的重要性就不祥林嫂了,简单说就是如果ROE提高,就没有不涨的股票。

这事打个比方,大栓子年轻时候消费主要去路边的粉红色的小房子里,现在目标修改,只能去高端会所。

那怎么样才能去高端会所?只能提高竞争力,多赚钱呗。

但A股国企上市公司有很多啊,大概接近500只。

并且诸如通信等已经涨了很多,所以我们直接看相关指数。

国企改革指数(399974),目前ROE12%,市净率1.6倍;

意味着不拔估值,ROE就这么维持的话,对应年化7.5%的增长率。

央企100指数(000927),目前ROE10%,市净率0.95倍;

ROE就这么维持的话,对应年化10.5%的增长率。

继续横向对比的话,估值水平是比沪深300指数更具备吸引力的。

因为沪深300指数的ROE是11%,目前市净率1.4倍;

ROE就这么维持的话,对应年化7.9%的增长率。

并且这一波低点反弹,上述三个指数涨幅极为相近,所以预期差是有的。

所以如果明天央企100指数只要不是特别离谱,会考虑买点。

1、国防预算继续增长,利好军工。

多的不敢说,一切为了和平。

2、史上最严防水新规下个月正式实施,直接利好东方雨虹。

但股价已经有预期,别的股票从低位反弹在15-30%左右,东方雨虹反弹了52%。

3、邱国鹭表示中国银行业与保险业龙头是低估的,应该获取更高的估值。

主因有三点:

(1)这两行业有很高的门槛。

(2)互联网冲击的边际效果减弱。

(3)经济复苏,作为顺周期行业是利好。

整体我是认同的,这也是为什么持有少量的中国平安,但第一条不敢认同。

银行业与保险业的确准入门槛高,但同质化也严重啊。

同质化严重拼的就是价格,价格战的行业经营就很难。

你能想象会所价格战,今天大栓子会所800一次,明天大柱子会所300一次,消费者是美滋滋了,但行业内卷太严重了。

不过,国内保险业依旧有极大成长空间。

4、坚定的长期做多。

作业不是随便抄,而是看到大佬的方向,搞清楚大佬的买入逻辑。

本号关注全球顶级投资大佬的持仓变化,人家每一次动作都是真金白银的亿级操作,逻辑充分,前瞻性极强。这样才能拿得住,拿的稳,拿的踏实。

看大佬持仓,抄大佬作业,关注我的“满仓日记”。

第一时间更新大佬持仓,抄作业课代表,专业抄作业十六年。

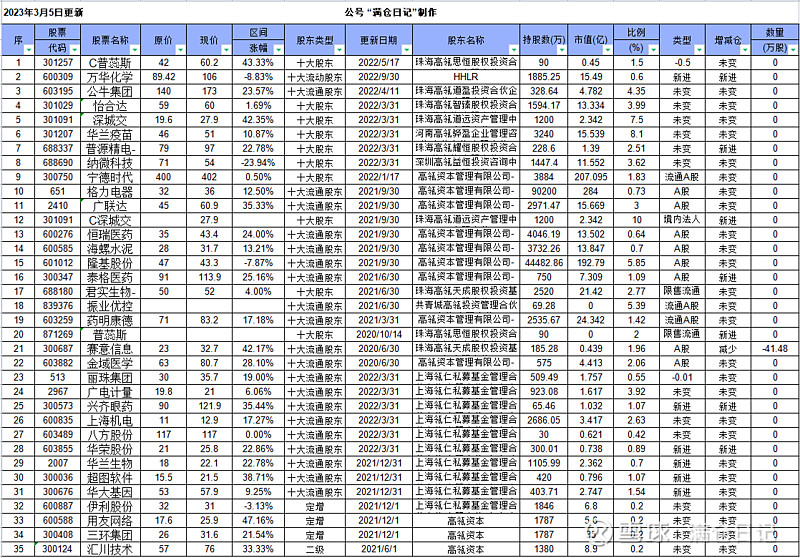

高瓴持仓A股如下:

高瓴持仓港股如下:

高瓴持仓美股如下: