主营业务分析:

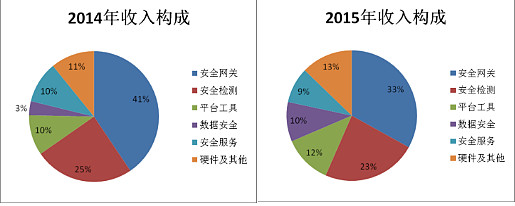

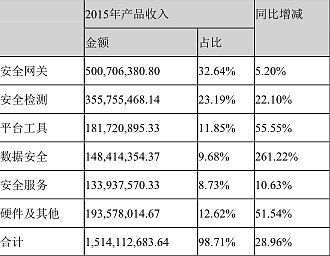

启明星辰公布2015年年报,公司细分产品的增长情况和开始预期的有一些不同,安全网关产品增长低于预期,同比增长5.2%,同时公司平台工具产品和硬件业务增长明显,同比增长55.55%和51.54%。

安全网关销售收入增长幅度减小需要引起注意,该业务毛利率为78.56%,同比增长4个百分点。目前从2014年的数据来看,UTM市场增长速度为31%,2015年整个UTM细分产品市场可能在20%-30%的增长速度,公司2015年该产品增长仅为5.2%,安全网关包括防火墙、VPN、UTM等产品。其中防火墙细分市场为信息安全硬件领域最大的市场,2014年的数据是占比37%。公司安全网关业务增速下滑主要是因为传统防火墙业务出现下滑,目前新一代防火墙投放市场的时间需要进一步确认。

数据安全业务大幅增长是因为书生电子和合众数据并表所致。

公司平台工具产品取得较大增长,同比增长55.55%。同时平台工具的毛利率达到82.43%,说明公司产品在市场上具备较强竞争力,市场份额有很大提升。目前该细分市场的主要竞争者包括安氏领信、东软、天融信、神州泰岳等公司,从东软的年报里面没有找到平台工具(包括SOC、病毒检测等)细分市场的资料,所以该子行业未来成长性还有待进一步确认。

硬件业务增长较大,同比增长51.54%,超出预期,但是硬件业务毛利率较低,为5.69%,对净利润的影响是较小的。

其他细分产品情况和预期差不多。

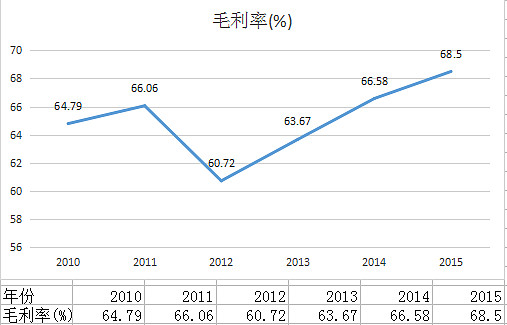

公司整体毛利率较2014年提高2%。近四年公司毛利率整体出现上升趋势,在公司近期投资者关系里面,公司16 年的财务预算方面是减员增效的总体原则,总体上预算控制比前几年更加严格;由于人均产出和运转效率的提升,预计利润增速弹性会更大。

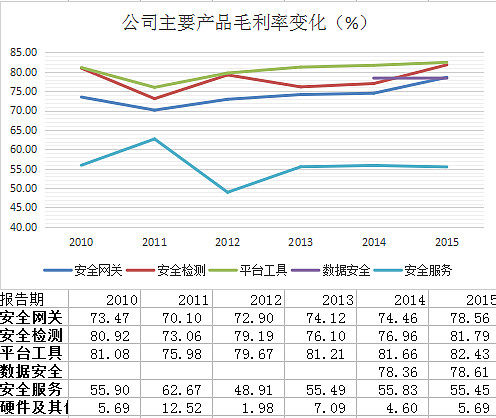

在细分产品上面,公司产品毛利率稳重有升,特别是对公司利润影响较大的安全网关和安全检测等产品毛利提升的幅度较大,这对公司利润长期成长是一个很好的信号。

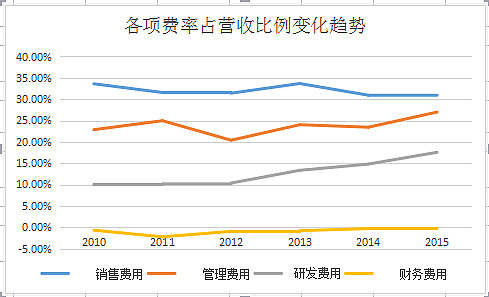

三费分析:

公司2015年营业总成本为14亿元,叫2014年增长28%。主要是因为公司销售费用和财务费用较大幅度增长。

期间公司研发费用增长幅度较大,说明公司对新产品的研发加大力度。这有助于公司产品长期保持市场竞争力。

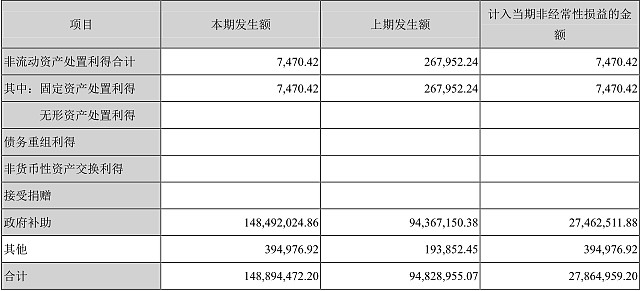

营业外收入:

营业外收入1.49亿元,同比增长50%。主要是系增值税退税和政府对研发项目的补贴。政府今年会加大对网络安全的投入,所以预计政府补贴稳中有升。增值税退税会随着公司产品销售稳定上涨。所以预计营业外收入也是保持稳定上涨。

公司2016年的经营目标符合之前预期:营业总收入20亿元,归属于上市公司股东的净利润3.36亿元。对应EPS为0.39,PE 60倍。公司目标定的相对比较低,目前2015年合众数据和安防高科有3000万左右利润还没有并表。那么公司的内生增长目标差不多为20%。如果公司新一代防火墙技术较早投放市场,可能会增加2015年防火墙的市场份额,业绩有超预期可能。