【前情提要】

私募信贷业务(Private Credit)一直备受国际资管巨头的关注与青睐,我们经常听到的黑石、KKR、凯雷、霸菱等都是在私募信贷业务上耳熟能详的头部管理机构。例如,截至2023年6月30日,霸菱全球私募信贷管理规模为802亿美元。

海外私募信贷市场在2008年金融危机之后,经历了显著的增长和发展,截至2021年,全球私募信贷市场规模已突破1万亿美元。这是由于海外传统银行业受到了更严格的监管以及更高资本充足率的要求,许多银行减少了对一些企业,尤其是中小企业的贷款,进而为其他非银金融机构,比如私募信贷基金,提供了机会去填补市场融资空缺。

区别于中国的非标定融,海外私募信贷基金在不同行业、地区和债务类型(如优先级债、夹层债、特殊机会贷款、困境债务等)之间分散投资,构建信贷资产的投资组合,是主动管理型基金,而非被动等待到期后还本付息。其显著优势就在于能够为非流动性资产注入流动性。

今天非常荣幸邀请到霸菱海外投资高级董事刘丹青先生,与我们一同探索私募信贷市场以及海外私募信贷基金,一同解读如何通过QDLP这类跨境投资工具用人民币参与境外私募市场投资。在上篇(海外私募信贷|黑石、KKR等海外私募信贷基金如何为非流动性资产注入流动性?和中国非标定融有何区别?)中,我们回顾了海外私募信贷市场的发展历程,中国信贷市场与海外私募信贷市场的异同点。本篇,我们将从市场层面深入到产品层面,分享海外私募信贷基金产品的分类逻辑和投资选择。

【对话访谈】

(一)海外私募信贷基金有哪些分类、怎么投资?

陆滢洁:

海外私募信贷采取的是主动型投资组合管理模式,底层信贷标的可多达300多个,未来中国要往海外私募信贷市场模式靠拢,将会是一个系统性工程。实现底层标的的数据透明化,这需要信用评估体系、风险管理体系、金融市场体系等多方面共同发力,找到适合中国国情的监管创新与市场发展之路。#信贷# #私募基金#

想要参与海外私募信贷的投资,最简单的方式就是从公开市场,像买卖股票一样,输入证券代码买卖各家的私募信贷,这就是私募信贷公司公开上市的BDC架构。对于私募信贷公司来说,BDC架构每年只要将至少90%的基金收入分派给投资者,就能免交大部分公司税,同时可以从公开市场筹集到“长期资金”。近年来,有一类“永续BDC架构”也很受关注,它既能够保障资产流动性还能够保障净值稳定性。那接下来我们就从市场到产品,和刘总探讨下海外私募信贷基金的产品分类,不同产品类型各自又有什么样的特征?

刘丹青:

从产品架构的角度,海外私募信贷基金可以分为三类:

第一类是公开市场BDC架构。这种BDC架构有点类似于房地产投资信托REITs,投资人们可以直接在二级市场交易所进行交易,从上一个卖家买入,或者卖给下一个买家;投资人也可以长期持有享受底层标的投资收益所带来的现金流(BDC和REITs都有收益分配要求)。公开市场BDC架构的优势是流动性好,劣势是交易价格不能完全反映底层资产的实际价值(为了满足极高的流动性,要牺牲部分投资收益,同时二级市场资产价格常常受市场情绪等影响),两者之间有一定脱钩。

第二类是CIC架构。这种CIC架构有点类似于封闭式的股权基金,非上市交易,投资人一笔笔买入,等投资成熟之后再一笔笔退出。它的优势是净值的稳定性,底层标的如果没有出现违约风险,也没有发生不利事件,基金净值将会保持稳定;但劣势是缺乏流动性,相较于个人投资者,更适合机构投资者,因为机构投资者可以接受比较长的投资期限,也可以容忍比较长时间的资金锁定。

第三类是永续BDC架构。这种永续BDC架构大概在3年前出现,可以很好解决上述两种架构中提到的净值稳定性和资产流动性的问题,属于半封闭式(月申购、季赎回)。一方面它可以继续用摊余成本法对底层标的的实际价值进行评估并反映到基金净值上;另一方面它同时持有300多个底层标的进行分散,通过底层标的自身投资期限不同(一般每个底层标的投资期限在3-4年),每年都会有底层标的到期本息所带来的资金回流,为非流动性的信贷资产注入流动性。如果更详细一些,按投资期限4年来估算的话,这种永续BDC架构的私募信贷基金大概每年有25%左右投资会到期,平均到每季度就是5-6%左右会还本付息,这正好能够为投资人每季度的赎回提供流动性支持。#流动性#

(二)海外私募信贷基金投资的核心中型市场,有什么特征和机遇?

陆滢洁:

从基金架构的角度,刘总已经帮我们做了很详细的产品分类梳理。其中,公开市场BDC架构具有超高的流动性,投资人只要在交易所开个账户,就可以像买卖股票一样,直接从公开市场参与到海外私募信贷投资中。但硬币的另一面是,要获得公开市场极强的流动性,就要付出一点风险成本,投资公开市场BDC架构需要承担公开市场情绪波动的风险,尤其当基准利率(比如10年期美国国债)发生较大波动的时候,产品净值也会有较大波动,净值稳定性差会使得交易价格与底层资产的实际价值之间有一定脱钩。

CIC架构由于是封闭式的,所以净值稳定性好于公开市场BDC架构,但却牺牲掉了资产的流动性。因此,近些年发展起来的永续BDC架构就成了一类更好的新选择,能够同时平衡净值稳定性与资产流动性两方面的问题。不管是哪种结构,大部分海外私募信贷都投资于核心中型市场,这个标的市场有什么特征和机遇?

刘丹青:

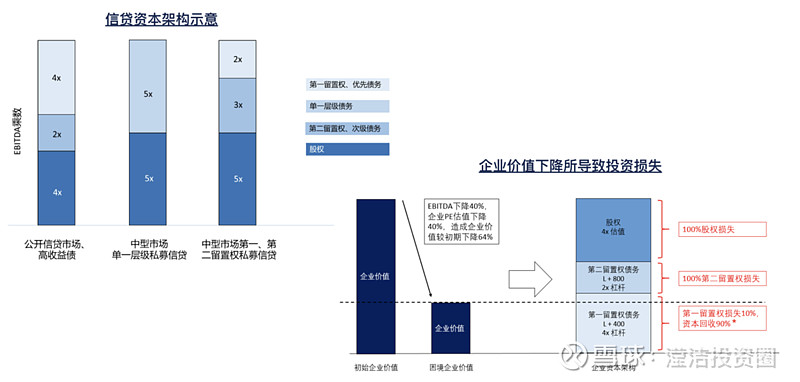

我们可以先竖着从底层标的规模上进行划分。私募信贷市场主要是解决那些银行债务承销业务不接的公司(年息税折旧摊销前利润EBITDA在一亿美金以下),我们可以根据利润情况再将这些公司细分为三类,分别是中大型、核心中型和中小型。其中,中大型因为已经无限接近通过银行进行债务承销了,因此它的利息会低一点,更接近公开市场发债的利息水平,同时想要通过契约方式对这家公司进行管控约束的难度也比较大,从投资角度来说,投资收益和风险管控都不占优势;中小型则因为规模小,抵御风险的能力弱,虽然利息比较高,但我们需要用非常多的契约条款去约束这家公司,避免发生风险,从投资角度来说,风险过高也并不是好的选择。因此,我们最喜欢的就是核心中型,也被称为核心中型市场,年息税折旧摊销前利润EBITDA在3000-7000万美金的这类企业,从投资角度来说,利息有优势,风险也可控。

然后我们也可以横着从底层标的债务优先顺序上进行划分。最上面一层叫做第一留置权。它有优先受偿权,也就是当一家公司赚的钱需要还利息的时候,要先还第一留置权的;当一家公司倒闭清算的时候,清算回来的资产也要先还第一留置权的。它属于整个债务架构里面最安全的一层。往下一层叫做第二留置权,受偿顺序在第一留置权后面。再往下第三层就是夹层资本、可转债和优先股。最下面一层是股权。如果从上到下把它看成一个优先劣后架构的话,最下面一层的股权就相当于劣后级,最上面一层的第一留置权就相当于优先级,我们通常会选择有股权做劣后的,做最上面一层优先级,安全性最高。

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频见YouTube同名号。