【前情提要】

主观多头策略是一种传统的股票投资方式,也是各位投资人最熟悉和最容易理解的股票投资策略。简单来讲,就是通过各种公开以及非公开的信息进行人为选股,通过持有股票多头头寸来获取股价上涨后的增值收益及上市公司的股息收入。主观多头策略按照投资风格分类,可分为价值型、成长型和平衡型。本期的财富课堂,我们将聚焦在价值型策略,该投资理论由本杰明·格雷厄姆在20世纪初期创立,并经过巴菲特、芒格、彼得·林奇等一批投资大师发扬光大,最终被全世界大量投资者奉为圭臬。不同于平衡型策略能够在风格快速切换的市场环境下进行价值与成长风格的灵活配置,价值型策略更追求长期价值投资,一旦看好公司的发展前景与未来,就会在价格被低估的时候买入,并耐心等待价值回归带来的收益回报。

本期嘉宾,正是屡次斩获金牛、英华等行业重磅奖项,深耕价值投资的百亿私募管理人——同犇投资副总经理李晓芬女士。上篇文章(募主观多头策略|价值投资的四大理论基石是什么?股价与企业内在价值之间存在何种规律?),我们与嘉宾一同探讨了价值投资的四大理论基石“股权思维、市场先生、安全边际和能力圈”,本篇文章我们将深究价值投资如何选行业、看公司,其行业研究的逻辑框架到底是什么样的。希望通过本期课程的分享,能够带投资人走进价值投资的星辰大海。#价值投资之路#

【Jade聊策略】

(一)周期、大金融、TMT和消费,四大板块的投资逻辑有何不同?

当理解了价值投资的四大理论基石以后,再来聊聊如何选行业、怎么看公司。首先我们需要构建行业研究的框架,根据宏观环境的变化和行业发展的变革,来找到有长期投资价值的行业。通常可以把行业按经济周期的影响程度不同和商业模式不同,分为周期、大金融、TMT和消费四大类。

其中,周期板块包括煤炭、钢铁等行业,周期性行业受宏观影响大,产品或服务的供应和需求会有大幅波动,因此盈利也可能出现很大的不稳定性。对投资来说,研究和投资难度较大,需要投资者对行业进行细致研究,以便在经济周期的不同阶段作出恰当的投资决策。大金融板块包括金融、地产等行业,这两个板块的企业是伴随经济红利爆发,也有周期性,但同时有其自身特点,即经营杠杆比较高。当经济增速放缓,进入下行阶段,行业的成长空间也会被压缩,预期的投资回报相应也会降低。TMT板块包括科技、传媒和通信行业,这类行业发展空间大、未来前景广,但收益和风险总是相伴而生,投资者需要能够准确把握住技术迭代和突破的方向。等待我们去探索的未来,总是让人既充满期待,又感叹其不确定性。相对来说,最后一个消费板块的确定性更强,受经济周期的影响也更小,再加上国内所拥有的庞大消费市场、国内居民的可支配收入持续增长等因素,也驱动了消费板块的快速成长。图1数据显示,从2000年1月1日到2021年12月31日,申万一级行业指数回报最高的就是食品饮料行业,22年涨了26倍。因此,消费板块是价值投资者更容易把握的基本盘,具有长期投资价值。

图1 2000-2021年申万一级行业指数涨跌幅

(二)行业研究方法

1)以消费板块为例,行业研究必须要考虑的外部因素有哪些?

接下来,我们将以消费板块为例,从外因和内因两个维度探究行业研究框架的建立。首先是外因部分,如图2所示,外因更聚焦在行业层面,需要关注三个方面的问题,行业空间有多大、行业格局怎么样和行业发展到了哪个阶段。#行业研究#

第一是行业空间,其决定了行业的长期天花板,只有空间足够大的行业,公司才有机会不断扩张,投资也才有机会获得源源不断的回报。行业空间往往与国家的经济情况、人口结构、文化偏好等相关,可以从销量和价格两个角度去测算。销量方面,在充分考虑本土化因素之后,再去判断与发达国家之间还有怎样的差距,当前的渗透率如何,有没有成为国际化品牌的可能性。价格方面,则是考虑除了通胀影响带来的提价以外,产品本身有没有提价能力,比如有些成瘾性消费品的提价能力是很强的。最终我们希望找到的是有量价齐升空间且当前市场渗透率还很低的行业。

第二是行业格局,行业格局决定了行业盈利能力的高低,格局越稳定、竞争越有序的行业,盈利能力就越强。有些行业处于充分竞争状态,企业大多都没有定价权,这些行业未来是很难出现龙头企业的。但有些行业的竞争并没有那么充分,有出现龙头企业的可能性,这些行业我们可以用行业前两家(CR2)或者前四家(CR4)公司的市占率去测算行业集中度情况,并找到行业里面值得关注的优秀公司。

第三是行业发展阶段。以食品饮料行业为例,其会经历培育期、成长期、稳定期和衰退期四个阶段。其中,处于培育期的行业往往是刚开始发展,核心是要看这个行业整体空间有多大,然后再决定给予它多高的市值,像食品饮料行业的子行业宠物食品,就处于从培育期阶段往成长期阶段过渡。处于成长期的行业,核心则是要预测行业的收入增速,用PEG(市盈率相对盈利增长比率)、PS(市销率)、PE(市盈率)等指标进行估值,像食品饮料行业的子行业保健品、速冻食品、烘培以及新式茶饮都属于成长期。处于稳定期的行业,核心就变成看行业格局和盈利增速了,其盈利增速主要是由行业消费升级、产品结构升级以及行业集中度提升所带来的,可以用PE(市盈率)进行估值,像食品饮料行业的子行业白酒和乳制品就属于稳定期。处于衰退期的行业,就要看行业转型、品类拓展和国际拓展情况,有没有可能继续向国际市场扩张,有没有可能找到第二增长曲线发展,也可以用PE(市盈率)进行估值,像食品饮料行业的子行业啤酒和肉业就处于衰退期。

因此,虽然都属于食品饮料行业,我们也要对不同细分领域分别做比较研究,可以将不同细分领域的业绩增速作为判断基础,然后结合不同细分领域的估值、性价比、资金配置、特殊因素影响(比如贸易战等)等情况进行选择和配置。作为价值投资者,我们做行业比较,不是为了进行风格轮动,而是为了通过行业的长期属性、商业模式、企业基本面等信息去做判断,选出优质的公司,然后不被短期波动影响,坚定持有,关注长期回报。

图2 消费品行业研究框架(外因)

2)以消费板块为例,行业研究必须要考虑的内部因素又有哪些?

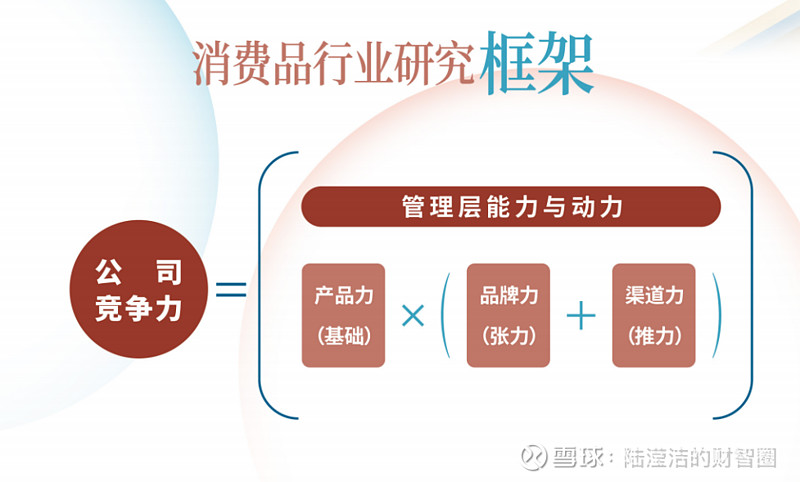

说完消费品行业研究框架的外因部分以后,我们继续聊聊内因部分,如图3所示,内因更聚焦在企业层面,需要关注企业的四个力,分别是管理层的能力与动力、产品力、品牌力和渠道力。

第一是产品力。产品力是基础,一般实用性是消费者青睐的关键因素。在此基础上,产品的差异性越大,会拥有绝对定价权,也容易形成竞争壁垒。产品的文化属性和精神附加性越高,产品力也会越强。

第二是品牌力。品牌力分为广度和深度,广度指的是产品的知名度,知名度越高越好;深度指的是品牌定位,对消费者心智的占领。一般来说,一个清晰的品牌定位是能够将品牌的功能与消费者的需求牢牢绑定,随着时间的推移,越来越深入人心,甚至成为一个细分品类的代名词,加深企业的竞争壁垒。

第三是渠道力。它体现为消费者触达产品的方式,既包括商超、便利店、农贸市场、批发市场、酒店、饭店等渠道,也包括团购、电商等渠道,并且随着社会的发展,渠道模式还在不断变化。当然每个渠道都各有优势,选择哪个渠道跟品牌自身的定位以及发展阶段息息相关。在实际的行业研究过程中,我们要保持对各渠道的紧密跟踪,进而能够对公司的业务发展和盈利能力进行辅助判断。比如,有个词叫草根调研,指的就是我们通过各级经销商来获取数据,对市场有更为前瞻性的了解,进而做出判断,同时也能够跟我们在其他渠道获得的数据进行交叉验证。

产品的定价能力其实就受到产品力、品牌力和渠道力的共同作用。我们按定价能力,可以将产品大致分为高端品和大众品,其中高端品也被称之为“三高”,即高毛利、高净利、高营销费用。高端品通常拥有自主定价权,卖的是稀缺、面子、情怀、社会地位、安全感和生活方式,非常受益于消费升级。而大众品则普遍同质化,卖的是消费习惯,只有在规模效应之下,能够把成本逐渐压降下来,才能实现薄利多销和“剩者为王”。所以对于生产高端消费品的企业,我们的研究思路是价格为主,销量为辅;而对于生产大众消费品的企业,我们的研究思路则是销量为主,价格为辅。

最后,分析一家企业还要看管理团队有没有能力和动力把这件事情做好。能力体现在对产品力、品牌力、渠道力的把控,以及持续的创新。动力则体现在利益分配上,像公司的股权激励架构等激励机制如何设计,其实非常重要。最终,以上四点管理层的能力与动力、产品力、品牌力和渠道力,共同就决定了企业的竞争力。

图3 消费品行业研究框架(内因)

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube同名账号。