这是接着上一篇锡的供需分析,供以后查询,不作为任何股票推荐的理由。(很多数据都是引用研报或别人的文章的,可能会存在一定的差错)

一、白银的用途和需求

1.用途:

作为贵金属的一种,白银与黄金在金融属性方面具有相似性,黄金上涨后,白银通常具备补涨需求,但由于白银的工业需求占比达到 50%左右,因此白银具备金融属性与工业属性双重属性。白银具有良好的导热、导电性,且具有很高的延展性,在大多数行业中,白银的应用都不可替代,其独特的物理和化学性质使得白银大量用于消费电子、工艺饰品、高级餐具、工业催化剂、医疗等领域,尤其是需要高可靠性、高精度和安全性的高技术行业。工业领域中,白银在电力、电子行业中得到广泛的应用,如在电子设备中作为导电材料和在太阳能板中作为反射材料。

2.白银需求占比

2023 年白银工业需求(含摄影用银)占总需求接近 54.76%,实物投资性需求(银币银条等)占比约为 20.34%,珠宝首饰银器类需求约占 17.00%。具体来看,2023 年白银总需求量较 2022 年下降 7%至 3.72 万吨,主要需求下降发生在实物投资、珠宝首饰和银器等价格敏感领域,同时摄影行业由于数字化的冲击在新兴市场继续面临结构性衰退(2024年白银牛市启动,投资性需求被唤醒)。

3.光伏需求(重点)

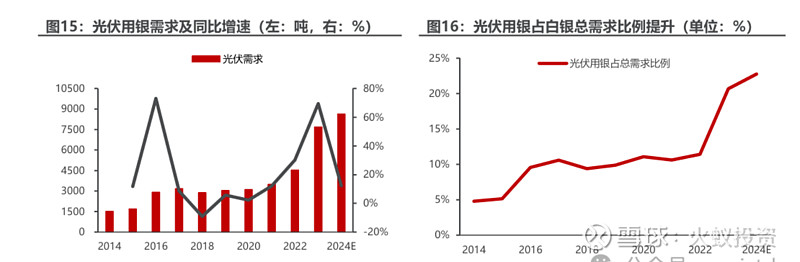

2015 年光伏用银需求约 1854 吨,在白银总需求中占比为 5.59%。2023 年光伏用银需求已提升至 7690 吨,年增长率 69.45%,在白银总需求中占比达 20.69%,较 2015 年增长 15.1 个百分点。

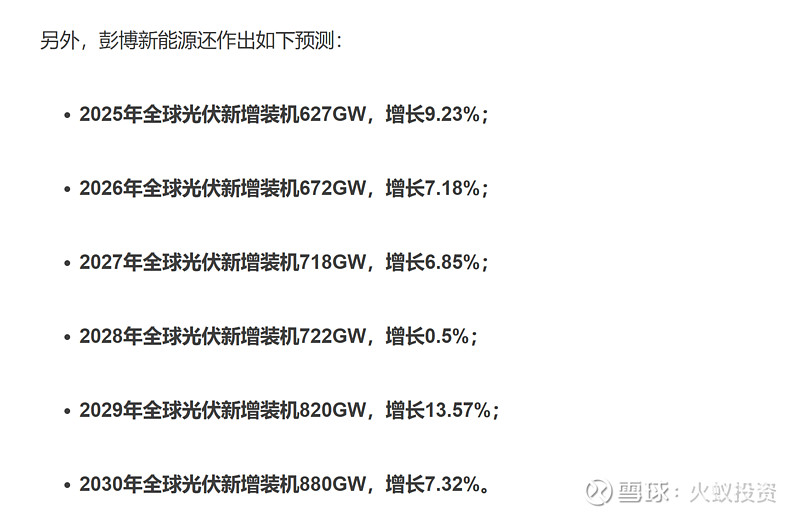

光伏组件技术迭代,但光伏用银短期难以被替代。光伏银浆主要应用于制作不同电池结构的银栅线,对比 PERC、TOP-Con 和 HJT 三种电池结构,银浆成本占比分别为 14%、16%、25%。N 型电池背面也需要银浆,而正面需更多银浆,单位耗量高于 P 型电池。HJT 电池使用低温银浆,导电性较差,需增加银量,成本更高且生产难度大。2023 年数据显示,P 型电池正面银耗约 59mg/片,背面约25mg/片;TOPCon 约 109mg/片;HJT 约 115mg/片。(简单测算,原N型电池耗银量较原来的P型电池耗银量接近翻倍)目前针对银浆主要的降本方案包括多主栅、银包铜和电镀铜等,各类电池银浆单耗也呈现下降趋势。其中多主栅技术是目前银浆降本的主流方案正快速发展,据CPIA 数据,2023 年 P 型电池的主栅数量从 9BB 改为 11BB 及 16BB,正、背面银浆单片耗量同比分别减少约 9%、4%。预计到 2025 年,P 型电池银浆单片耗量可能降至 77mg/片。N 型 TOPCon 电池和异质结电池的银浆单片耗量同比分别减少约 5%和 9%,预计到 2025 年可能分别降至 100mg/片和 90mg/片。(P型和N型电池技改后耗银量较原来P型电池耗银量仍有30-70%的增量)根据 CPIA 数据的假设,预计 2024 年光伏银浆需求量有望达到 8632 吨,2025 年有望达到 9238 吨(分别增长12%、7%)。根据彭博新能源预测,2025-2030年光伏装机量平均增幅7%左右。也就是每年约700吨左右的光伏需求增量。

4.白银的投资需求(重点)

目前市场意见开始交易美元降息,这个大的市场预期我就不再展开分析了,如果这点都不能达成共识,后面的不用看了。至于降息时间是9月还是11月还是12月,不那么重要。

贵金属或将进入降息驱动主升阶段

(1)金银比分析

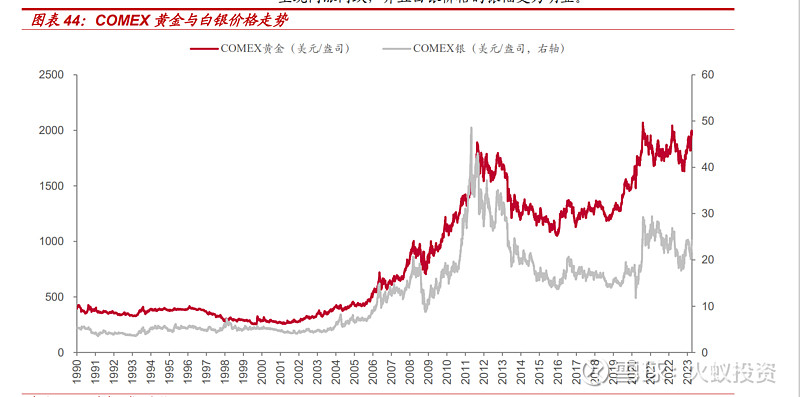

从 1998 年至今 20 年间,金银比总体上运行于 40-80 区间,靠近区间上沿,则往往银 价相对黄金被低估;反之亦然。最新的金银比76,处于历史高位, 反映出银价相对于金价处于被低估的情况。从下图可以看出,黄金领涨,但是在2010-2012主升浪的时候白银涨幅远大于黄金,如下图:

(2011年白银暴涨原因主要是:1.2008年全球金融危机的影响,各国采取了经济刺激措施,导致大宗商品价格普遍上涨。2.美元的大幅度贬值导致大宗商品价格大涨,使其在3.2011年成为投资热点-即投资需求复苏),目前是否有似曾相识的感觉:1.YQ后各国经济在复苏(从大宗商品需求也可以验证),2.美元指数和利率高位(开始交易降息预期,伴随的会有美元指数调整)3.投资需求(目前还未完全释放,处于黄金领涨阶段,估计等美元释放降息信号后,资金才会选择白银,白银的主升浪还没到)

PMI回暖是金银比修正的前瞻指标,PMI与金银比显著负相关。制造业PMI指数转暖是金银比开启回落的重要催化剂,历史数据显示PMI指数的上升区间通常对应金银比的下降区间,PMI可以作为判断金银比走势的一个有效指标。(5月23日公布的数据显示,欧元区5月制造业PMI初值为47.4,高于预期的46.2,为15个月来新高;2024年以来,中国制造业PMI持续改善,从2023年12月的49.00上升至2024年3月的50.80。今年1月至3月,全球制造业PMI回到50上方,并呈现出进一步上行趋势,从2023年12月的49.00上升至2024年3月的50.60。主要国家中,美国、印度、墨西哥等制造业PMI趋势性回升)-该部分反应白银的工业需求增长导致金银币改善。

(2)白银的投资需求

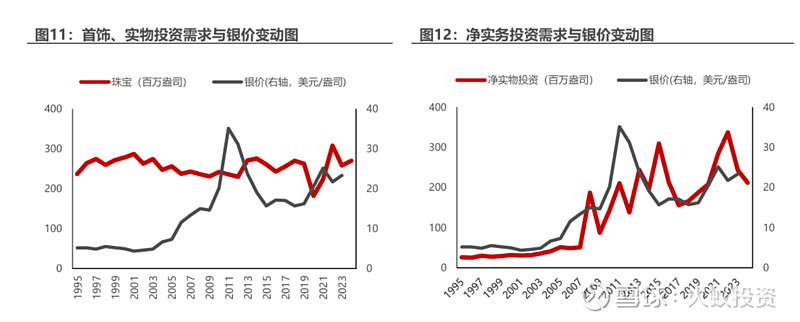

2007 年至 2011 年的银价牛市期间,白银珠宝需求小幅波动,期间年复合增长率为 0.80%;而银器需求逐年减少,期间年复合增长率为5.90%;实物投资需求则大幅增长,期间年复合增长率 42.41%;以 SLV 为代表的白银 ETF 指数基金净持仓量持续上涨,2011 年 SLV 持仓量高点一度达到 1.14 万吨,为 2006 年建立之初的 17.4 倍。从 2013 年至 2019 年,银价呈现回落趋势,首饰和银器需求温和增长,实物投资需求波动下降,ETF 持仓量基本保持稳定。2020 年白银年度均价再次上涨至20.55 美元/盎司,同比+26.77%,首饰和银器需求大幅下滑,同比分别为25.04%/-49.10%,而实物投资需求同比+11.05%,白银 ETF 基金 持仓量全年分别变动+51.28%。2021 至 2023 年银价呈现波动,首饰和银器需求回升至 2019 年水平,实物投资需求出现回落,白银 ETF 基金 持仓量趋于稳定后略有回落。总体来看,首饰和银器的需求与银价的变动呈现出相反的趋势,尤其是银器对银价变动的反应更为敏感。以 ETF 基金为代表的实物投资变动与银价的波动大致一致,表现为银价上涨时需求增长,而银价稳定或下降时需求回落。那么2024年开始白银价格上涨,参考白银前几次涨价周期,白银价格上涨必定会带动白银的投资需求明显增长,包括实物和白银指数基金。

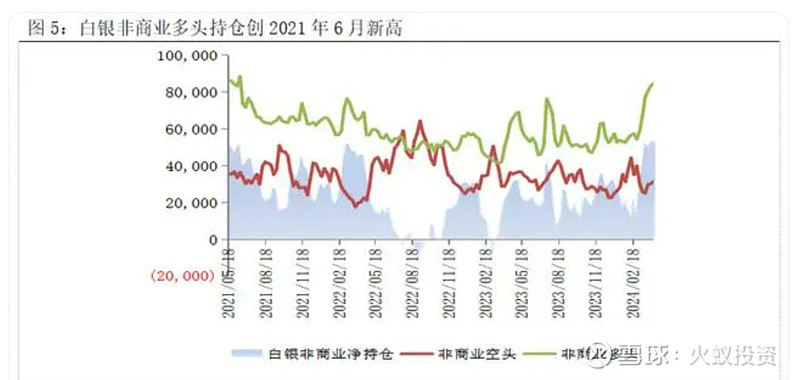

今年以来随着金价快速上行、白银基本面好转,市场做多情绪较浓。2024年2月以来CFTC非商业净多持仓快速上升,截止5月14日当周,CFTC多头持仓达到8.78万张,创2021年6月以来新高,而CFTC净多头持仓5.95万张,处于2020年3月以来最高水平。其中全球最大白银ETF——iShares Silver Trust持仓量为1.3万吨,而2023年底是1.36万吨吨,而2021年初持仓量为1.8万吨左右(该部分还未体现投资需求的释放,主要是由于目前美国利率处于高位),未来随着美元降息,进一步刺激白银价格走高后白银投资需求释放会对白银价格形成正反馈。

二、白银的供给

1.白银的储量

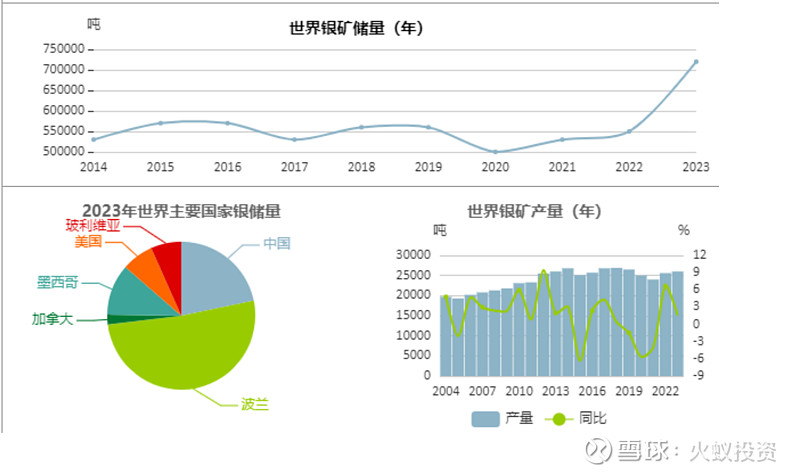

全球白银储量和产量分布分散。根据美国地质调查报告,2023 年全球白银资源储量约 61 万吨(近两年储量有所增长,静态储采比23年,当然考虑银回收以及高价影响首饰及投资需求,该比例可以改善,但储量越来越小及品味越来越低同时会推高白银的开采成本进而刺激银价),主要分布在秘鲁、澳大利亚、俄罗斯、中国、波兰、墨西哥等国家。2023年秘鲁白银储量占全球总资源量的18%,澳大利亚、俄罗斯各占16%、15%。全球银矿产量集中在北美、南美和中国,2023 年全球白银矿产量排名前三的国家分别是墨西哥 25%、中国 13%、秘鲁 12%。

2.全球白银供给有限,伴生矿生产为主。

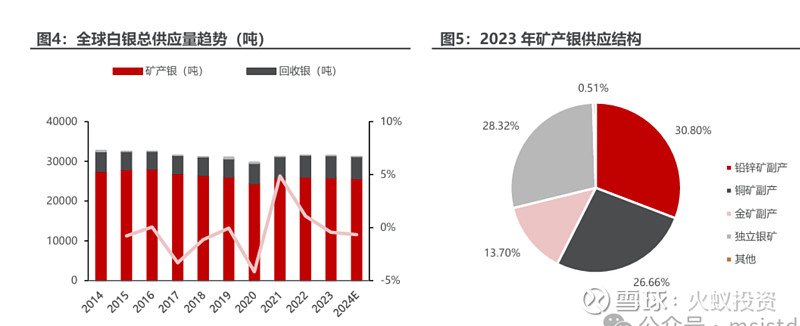

全球白银供给量主要由矿产银、回收银组成,其中 2023 年矿山银产量占约 82.17%,回收银产量约占 17.67%。根据世界白银协会,2020 年白银总供应量同比下降 4.29%,2021 年全球白银产量恢复增长,总供应量达到约 3.12 万吨,2022 年、2023 年年白银供应量分别为 3.16 万吨、3.14 万吨,较 2021 年基本持平,从历史趋势来看整体供应增长较为缓慢,根据世界白银协会预测,2024 年全球白银供给小幅下降,降幅约 0.68%,预计达到 3.12 万吨的白银总供应量。目前全球矿产银中仅有约不足 30%是独立银矿供应,其余均为伴生矿生产,2023 年全球约 71%的矿产银产量来自铅锌矿、铜矿和金矿伴生,其中铅锌伴生占比达到 30.30%,铜伴生占比 26.66%,黄金占比 13.70%,因此白银的供应受其他品种矿山扩产规划的影响。具体来看,在矿产银方面,根据世界白银协会的数据,2023 年全球矿山银产量同比下降 0.68%。这一降低主要是由于矿石品位降低以及罢工等因素,例如墨西哥的 Peasquito 矿场受到四个月罢工活动影响产量严重下滑,产量同比下降5%,泛美白银旗下 Manantial Espejo 矿山的关闭,导致阿根廷的白银产量进一步下降。此外,较低的矿石品位和矿山关闭对阿根廷(-152 吨)、澳大利亚(-95 吨)和俄罗斯(-43 吨)的产量也产生了负面影响。由于受到资源储备、品位下降、政府规划等影响,2024 年矿山银产量预期将继续小幅,降幅约 1%。在回收银方面,2023 年全球白银回收总量同比增加 0.96%,已经是连续第四年增长,达到十年来的最高值 5063 吨。2024 年回收银将维持 2023 年水平。预计未来白银供应难有大规模增长。

3.银矿开采成本逐年上升

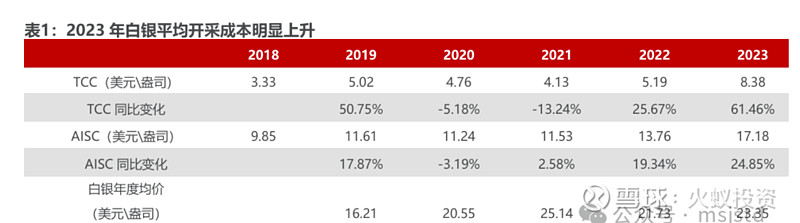

银矿开采成本逐年上升,2023 年上升明显。近年来银矿开采的 总现金成本TCC 和全面维持成本 AISC成本不断上升,2023 年主要银矿开采的总现金成本(TCC)和全面维持成本(AISC)分别增长了 61%和 25%,2018 年-2023 年复合增速分别为 20.27%和 11.77%,达到了 6 年来的最高水平,主要来自于由于劳动力市场紧张、原材料价格上涨以及供应链中断等因素所致。白银成本的不断提高,也进一步推动白银价格底部不断抬高。

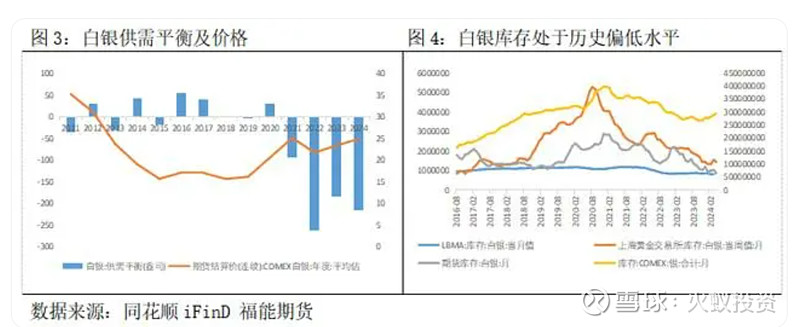

2016-2020 年期间,白银需求均低于白银供给,整体处于供过于求状态,但 2021 年全球白银供需平衡由正转负达到 1589 吨,2023 年白银供需缺口步扩大为 5732 吨,这已经是白银连续第四年面临结构性的市场短缺,由于工业需求强劲,预计今年全球白银的供应缺口将会扩大17%。考虑到白银供应端缺乏弹性(主要71%都是伴生矿为主,供给增加难度较大),需求端光伏装机量的上升带动工业需求的逐步增长,叠加银价上涨后白银实物净投资需求的上升,白银未来供需缺口或将不断放大。

三、白银的库存变化

2021年以来国内外交易所白银库存大幅下滑。受白银供需缺口放大影响,国内外白银交易所库存大幅下降,截止2024年5月10日年纽银累计库存量较2021年高点下降25%,沪银累计库存年较2021年的高点下降73%。从历史上白银库存和银价的关系来看,历史上白银价格与库存并不存在明显的负相关关系,也就是库存反应的更多是供需变化,但明显的低库存显然会进一步刺激白银价格。

四、白银的价格走势

1.白银价格走势图

(1)近1年的价格走势,白银价格从2023年到现在涨幅较大。(沪银从5000多涨到8000,涨幅约50-60%)

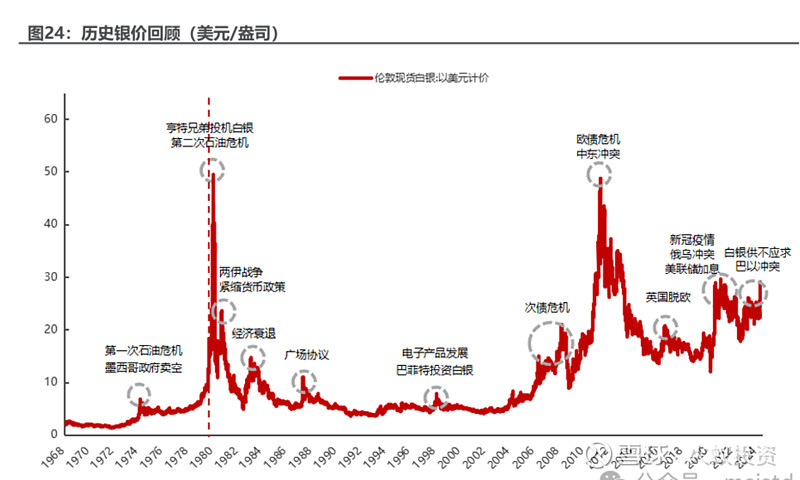

(2)再看看白银历史价格走势

可以看出,看今年的白银的价格走势涨幅较大,但对比历史白银价格走势,在一些特殊时期,比如叠加1.战争,债务危机等(战争—目前的俄乌、巴以,债务危机等—美元债高企,美元信用重构-美元指数高位,叠加的美元降息预期、去美元化刺激贵金属需求),2.叠加光伏等白银工业需求增长,3.供给受限等影响。历史上3个因素叠加的时候白银都是出现历史性的涨幅,结合历史经验分析,白银这轮周期很有可能出现历史性的机会(底部到顶部可能存在几倍的涨价空间)。

重点:我们可以把每次大周期的底部视同白银的开采成本增加影响(最近的20美元左右的底部属于成本推动-开采的完全成本已经从以前的11美元到17美元以上),每次大周期的顶部是投资性需求爆发产生(iShares白银2019年7月持仓量1万吨,2020年7月高峰持仓量1.7万吨。2024年该基金持仓量较2023年还未有大的增长,目前投资需求还未充分体现)。银价2024年开始追涨黄金。但它离2011年达到的每金衡盎司50美元的历史高点还有很远的距离。

五、白银重点上市公司:只有2个,盛达资源、兴业银锡,其他的都是杂毛。

白银的高价空间和持续时间对于白银股票来说同样重要,所以不要单独去预期价格空间,如果高价维持到美元降息(比如9月?11月?12月),对于上市公司盈利改善是非常可观的,当然,随着降息预期增强,进一步刺激价格走高效果更佳。

1.盛达资源:公司目前拥有银都矿业、金山矿业、光大矿业、金都矿业、东晟矿业、德运矿业等6座高品质银矿山,白银资源储量7229吨(也有说9300吨的),年白银产量210吨左右(远期规划也有较大增量)。

2.兴业银锡:白银储量9988吨,2023年白银产量大概200吨,24年银/锡产量有望分别超300/10000吨;远期银/锡产能分别有望超600/20000吨(银漫二期)。

声明:所有的帖子只是为了存档备查,不代表推荐股票,不代表推荐股票!不代表推荐股票!炒股有风险,买卖需要自行判断风险!!!!

@武士刀 @八万顷 @Peter投资 @财迷88@宁静致远不执著 @润哥

片尾彩蛋:关注锑的投资机会。

先看锑的价格走势

一、锑的供应:

1.锑的储采比:

锑在地壳中含量极低且分布不均,丰度约为(0.2-0.4)*10-6。资源稀缺且相对集中,全球锑矿储量为217万吨,全球静态储采比仅为 14年,远低于稀土 (433 年)、锂(200 年)等金属,因此长期来看,锑供给或 将持续趋于紧张。

储存比低决定了供给是真正刚性的!!!因为供应跟不上,不会出现类似锂一样的暴跌。(同样的锡、白银都有同样的储采比低的刚性供给属性)

2.锑的产量

中国锑 矿产量由 2008 年的高峰 18 万吨下降至 2022 年的 4 万吨,降幅达 78%;同期 全球锑矿产量由 19.7 万吨下降至 8.3 万吨,降幅 58%,其中再生锑(即回收锑)占锑表观消费量的 15%左右。

3.锑矿扩产周期长,短中期内较确定性投产的新矿山少,预计 2026年全球锑资源供给量15.3万吨,对应2023-2026年均复合增长率仅为2.2%。

4.俄罗斯的极地黄金影响:、俄罗斯极地黄金今年产量大幅减少。2023年极地黄金生产销售了2.7万吨锑,相对2022年增加了2.2万吨,其中销售给中国约1.5万吨,储量仅剩下3.6万吨,即将耗尽,今年大幅下滑已经不可避免。

二、锑的需求

1.2023 年全球锑消费中,阻燃剂占比 46%,光伏玻璃、铅酸电池、聚酯催化分别占比 24%、14%、11%;在 2023 年美国市场消费中,阻燃剂占比为 35%,铅酸电池、 军工等金属制品占比为 43%,玻璃陶瓷及其他非金属制品占比为 22%。

1.溴系阻燃剂最大下游为电子电气,占比 42%,其次为家用电器和电器设备,占 比分别为 22%和 16%。考虑梯价上涨下游需求替代产品,总体阻燃剂需求量预计从 2022 年的 7.3 万吨降至 2026 年的 5.9 万吨。

2.重点的光伏需求来了:在2019年整个光伏对锑需求只占了它下游需求的5%左右。2023年的数据,已经上升了23%了,2024年有可能到30%。焦锑酸钠占光伏玻璃成本较低,光伏玻璃对锑价敏感度低,焦锑酸钠在终端组件成本中不足 1%(锑涨价不会影响该部分需求)。根据 CPIA,2023 年全球光伏新增装机量为 390GW, 同比+69.6%;参考电新组的预测,2024-2026 年全球光伏新增装机量分别为 500/615/738GW,有望显著带动光伏玻璃需求,进一步刺激锑的需求。假设光伏玻璃中焦锑酸钠的添加比例为 0.25%,测算可得 2021-2026 年光伏用锑需求将由 1.6 万吨提升至 6.8 万吨,年 均复合增长率达 34%。

3.锑是战争金属,武器弹药必用,俄乌战争和巴以冲突都导致需求成倍增长。俄罗斯国防部公布一季度俄罗斯武器弹药和装备生产同比增长三倍,对应锑需求大幅增长

4.储能电池,隆基绿能近期正式对外发布的泰瑞硅片都是新的需求。

三、供需缺口

国内金属锑工厂总库存由23年初的6400吨持续下降到3400吨

1.2023-2026 年全球锑资源供需缺口将由 0.8 万吨增加至 2.1 万吨,光伏需求占比将由 2023 年的 24%提升至 2026 年的 39%,缺口比例 由 5%上升至 12%,供需缺口持续扩大。

2024年中国继续暂停对美国出口的产品有:镁砂、稀土、锑及锑制品等出口货物的指定口岸管理。

由于供给刚性,下游需求爆发,锑的投资机会可能会是历史性的机会。

四、主要锑公司

1.湖南黄金:储量锑 30.7 万吨,2023年锑自产 1.75 万吨。

2.华钰矿业:锑 储量47 万吨(含国外的塔金储量),2023 年扎西康矿山锑产量 2288 吨,塔铝金业锑产量 469 吨,后期随着西藏柯月项目投产及塔铝金业达产,将年 产 2.1 万吨金属锑。

3.华锡有色:锑储量20.9 万吨,产量1.3万吨左右。

4.兴业银锡:锑金属储量为18.47万吨;公司2023年度生产锑金属1019.55吨。

#大宗商品# #贵金属# #有色金属# $紫金矿业(SH601899)$ $洛阳钼业(SH603993)$ $西部矿业(SH601168)$