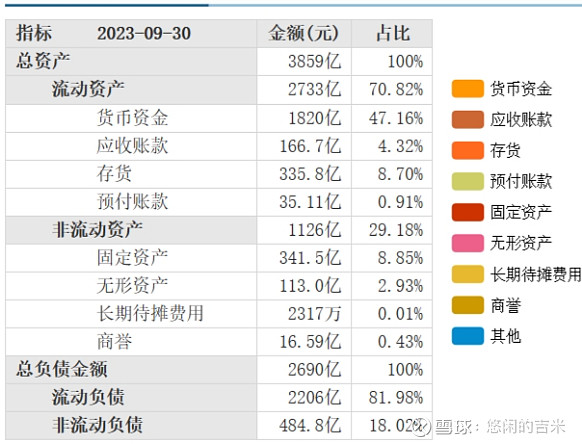

一、资产结构

1. 半年报中货币资金占1900多亿货币资金,依然有900多亿,近40%的有息负债,存贷双高,令人生疑。

(1) 900多亿的定存?

a. 假设一: 以董小姐的脾气,硬是不想给股东分红,放入定期存款恶心大家

b. 假设二: 基于当前的环境,格力公司基于其优质的资产得到大量低价贷款,在通过存定期获取利差

(2)利息费用/有息负债 = (16/1028) *2 = 3.1%,

(3)主营中利息收入5.5亿和利息支出9000多万应该是旗下财务公司营业收入中的。财务费用中的利息收入和支出为货币资金产生的

(4)这部分现金的低效利用也直接导致总资产周转率持续降低

二、主要指标

1. 经营活动现金流为何比营收高了180亿,然而应收账款增加了30亿,只有应收账款融资减少了70亿,怎么回事?

(1)合同负债新增50亿

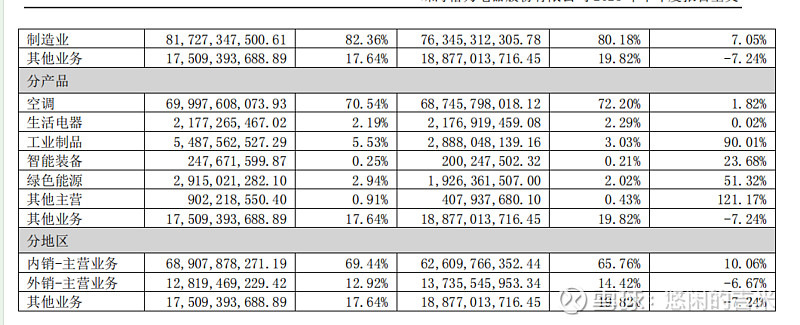

2. 2023 年上半年年我国家电市场零售额同比增长 4.4%,家电市场迎来修复周期。根据产业在线数据,2023 年上半年国内家用空调销售量同比增长 12.72%,零售额同比增长 16%,空调市场需求增加。对比格力,美的,海尔销量增加情况?

(1)格力1.82%,美的10.54%,海尔17%,主业空调对比美的海尔增长明显缓慢。我猜测应该与格力企业客户占比高,而近两年经济影响,企业复苏明显比居民消费慢有关系

3. 财务费用直接导致6.5亿的利润增长,与巨额的货币资金有什么关系,这将影响利润质量与估值计算?这部分将作为扣除项,在估值中提现

4. 经营情况

(1)主业与生活电器增长缓慢,工业制品和绿色能源增长亮眼,智能装备略显多余。海外业务不增反降。

(2)毛利润逐渐改善,截至6月30日,毛利率同比增长4.26%, 对比美的2.12%和海尔的0.17%,回升明显。毛利率和净利率依然是其最大的优势!

6. 合同负债增长明显,背后的逻辑是什么?

(1)猜测是因为渠道改革基本完成,更多的专卖店直接从厂家进货,减少中间环节,减少中间商利润层层剥削,提高毛利率,同时基于专卖店和厂家的地位,确实会有更多的预付款项。

(2)同时我们猜测因为渠道改革,动了下游渠道蛋糕,引发大的经销商的不满,导致主营收入下降

7. 利润分析

(1)公司上半年归母净利润增长10.52%,扣非净利润增长3.94%, 对比美的的14%/12% 和海尔的13%/15%显得逊色的多。三季度净利润增长9.77%,扣非净利润增长3.49%。

(2)若再扣除财务收益带来的增长,那几乎是没有增长,反观美的和海尔财务费用收入是降低的。

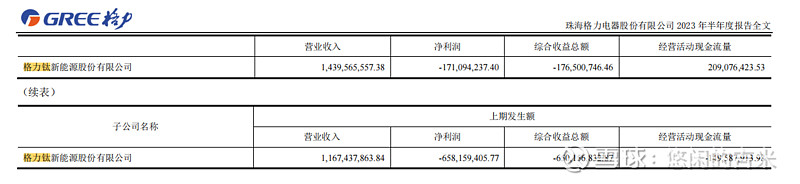

7. 格力钛

(1)从格力钛的经营情况来看,营收增长23%,利润从亏损大幅下降5亿,营业成本控制下来,有望今年扭亏为盈。

三、评估总结:

1. 减分项

(1)在海尔和美的都多点开花的情况下,格力依旧靠空调业务挑起整个公司的利润大旗,这点从市盈率能很好的反应出来

(2)主营失利

(3)存贷双高依然令人疑惑, 那900多亿的定期存款拿来吃利息。。。

(4)董大姐还没有找到合适的继承人

2. 加分项

(1)合同负债变高,可能渠道改革即将完成

(2)毛利率和净利率相比另外两家都要高的多,同时费用率显著低于另外两家,依然可以说明格力的效率很高

(3)工业制品和绿色能源分别增长90%和51%,增长迅速,是否可以抗下格力多元化的大旗,拭目以待

3. 格力的优势很明显,毛利率,净利率都很高,中央空调销量一直占据第一第二,其在渠道控制能力很强。但缺点也很明显,主力产品单一,能打的很强,但很少。银隆从并购到后续资产处理重组花费大量财力和精力。后续可以持续关注其多元化方面的发展突破

4. 估值计算:主要计算空调利润,工业制品,新能源

按照半年增长计算1349*1.03 + 75*1.8+47*1.4 + 45.6*1.1+14+340 = 1994 *12.59=251

基于格力的单业务发力,给与12倍的市盈率,上涨空间: 25112 = (3012 /1891 - 1)100% = 59.2%