2023年4月28格力电器财报公布,下周一股价跌停,我们一起来看看这股价背后发生了什么。

首先我们来看下2022年报中主要的几个财务指标

1. 首先我们了解下格力所在的行页家电行业近况,2022年家电电器国内销售下降9.5%, 出口下降10.59%, 我国家电线上市场零售额同比增长4.24%,线上渠道对家电零售的贡献率提升至58.2%;下沉市场家电零售额同比增长2.7%,对家电零售的贡献率升至34.1%。

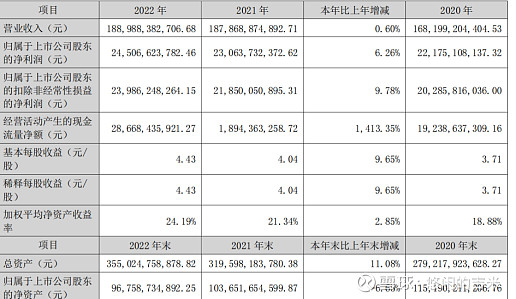

2. 然后我们来看看格力电器整理数据,营收上涨0.6%, 归母净利润增加6.26%, 相对而言,美的0.68%/3.43%, 海尔7.22%/12.48%, 从整体业绩叠加家电整体市场表现来看似乎不足以给出跌停的价格。但另外3个因素,四季度格力的利润同比暴跌16.4%, 同时2023一季度报营收同比增长0.44%, 利润同比增长2.65%,虽然四季度因为疫情放开而加大销售压力,但这些数据都比对手美的和海尔要差不少,还有格力钛的19亿的巨额亏损,叠加分红每股1元低于市场预期,最终市场给了接近跌停的数据来表示其担忧。

3. 接下来让我们来了解下3个问题

(1) 格力的各个业务情况

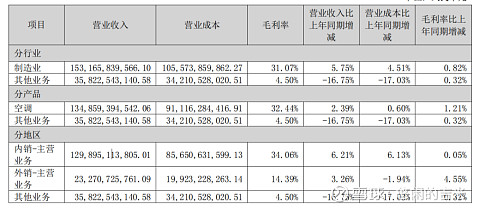

① 格力电器主要以五大业务,空调,工业制品,新能源,智能制造,其他业务为主,其中其他业务主要是进行一些原材料的甲方交易,就是通过集中采购买了很多材料,因为便宜些,除了自己用的,其他卖给别人。这个虽然营收很大,但实际贡献利润也就5%左右。虽然近几年格力不断尝试多元化发展,但空调业务依然占据了70%的营收,相对与美的和海尔多元化显得很多余,反而多了很多出血口,我认为这也是市场给与他低市盈率的原因之一。

② 空调业务

1) 空调业务一直是主要营收,占比超过70%, 家用空调市占第二,中央空调一直市占第一,毛利率也在31%左右,对比美的的23%,海尔的27.73%%要强上不少,如果真有必要打价格战,也是没问题的,尽管去年整体环境不好,空调业务依然保持了2.68%的增长,随着气温预测,疫情稳定,房产市场回暖带来的装修需求,经济复苏叠加,预计今年空调整体市场将回暖,以及渠道整合的完善,空调业务应该能稳步保持10%的增长。

③ 工业制品

1) 主要是销售凌达压缩机、凯邦电机、新元电子、格力电工线材、格力精密模具、格力智能装备、芜湖精密铸造、励高精工阀件等,今年的营收137%的提升我想是将盾安环境的一部分营收合并导致, 原业务的增长顶多在15%左右。

④ 新能源

1) 首先我们看看这几种电池的区别,以磷酸铁锂-石墨烯、三元-石墨烯、三元-钛酸锂三种锂离子电池为例,单从能量密度来看,钛酸锂离子电池处于劣势。东北证券研报指出,目前磷酸铁锂离子电池实际比能量为100-120Wh/kg,三元电池则为150-200Wh/kg,其中TSLA采用的镍钴铝三元电池更是达到252Wh/kg,而银隆钛酸锂离子电池只有90Wh/kg,仅为某些石墨类负极材料电池的一半。再从成本看,钛酸锂离子电池也没有优势。目前,银隆钛酸锂离子电池原材料包括氢氧化钛和氢氧化锂,其价格高于石墨类负极材料。根据我国电池网调研结果,目前磷酸铁锂、三元电池成本在1100元/kwh-1200元/kwh,而钛酸锂离子电池成本约为三元电池2-3倍。充放电次数大约25000次,而其他锂电池通常为2500次,如果能充分利用起来, 那平均成本反而低了3到5倍

2) 格力钛的业务主要是钛酸锂电池储能,新能源客车,工业重卡为主,本年度共计营收43亿,亏损19亿,新能源领域面对的对手,有宁德时代和比亚迪两大竞争对手,加上钛电池的特点,格力新能源汽车主要能考虑的还是大型客车,工业用车那种需要高倍率用电设备,而钛酸锂储能则面向高原,沙漠,北方寒冷地带,风能,光伏等储能场景

3) 储能是一个大趋势,随着新能源不断增加,如何充分利用绿色能源,调频,错峰收益,国家政策扶持, 据报道,预计2021-2025年电化学储能累计规模复合增长率为57.4%,都能驱动行业增长,但格力还需要不断深挖应用场景,与比亚迪和宁德时代的形成差异化竞争是关键,我很看好这部分,预计在到2030年这部分能贡献15%~20%以上的营收

⑤ 智能制造

1) 相对于美的收购的库卡,格力选择自主研发,随着国产替代化,格力研究的不断深入,只能拭目以待,但目前不能报以太大希望。

⑥ 生活电器

1) 这个业务这几年不温不火,也不是很期待, 预估随着消费回暖保持5%的增速就不错了,除非对冰洗有特别的投入

⑦ 线上线下业务

1) 线上占比上升至28%,现在29%

① 2022年8月份格力第一的销售代理出走,带走团队,后来格力找来京东帮忙重新组建, 对四季度营收造成影响,但格力的渠道改革已经进入二阶段,线上占比也在不断提升,但依然还存在线上线下定价的争议要解决,随着渠道改革的完成,格力的出厂价和利润还有进一步的优化空间,和美的海尔的价差也能进一步缩小。

② 格力钛的4季度才确认巨额亏损

(3) 一季度营业情况分析?

① 一季度扣减掉盾安的营收反而减少6%,远小于美的,但经营现金流却大增了200亿,同时注意到合同负债增加了90亿,应收账款融资少了70亿,可以判断营收低可能是很多订单还没未确认导致的。

4. 综合上面的分析

(1) 四季度格力的利润同比暴跌16.4%, 这个我觉得是处于改革阵痛期,并不影响其长远发展,静等其渠道改成完成。

(2) 同时2023一季度报营收同比增长0.44%, 利润同比增长2.65%,虽然四季度因为疫情放开而加大销售压力,但这些数据都比对手美的和海尔要差不少, 这个我认为需要结合二季度财报继续观望,从现有分析来看应该问题不大。

(3) 还有格力钛的19亿的巨额亏损, 以及20多以的隐形对赌债务,这个是个出血口,要看格力的管理能力了,长远来看是个好方向。

(4) 叠加分红每股1元低于市场预期, 实际上加上半年分红,也实现了2元的承诺,虽然最近几年格力动作频频想往多元化发展,花钱会很多,但兑现承诺是没问题的。

5. 对于预期, 3年后我的预期

(1) 空调1620亿

(2) 生活家电50亿

(3) 工业制品140亿

(4) 新能源65亿

(5) 其他业务380亿

(6) 智能工厂和其他综合业务20亿

(7) 总计: 2275,叠加渠道改革完成,净利率改善后13%, 净利润293±10亿

6. 这个只是个人分析结果,不作为投资的参考,个人也持有格力股份, 带有很大偏见。 我随便写写,大家也随便看看。