一、主营业务

公司是具有创新技术的血液净化产品提供商,主要从事血液灌流相关产品及设备的研发、生产与销售,自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱、细胞因子吸附柱、血液透析粉液及血液净化设备等产品广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域的治疗,可有效挽救患者生命或提高患者生活质量。作为手术、药物之外的第三种疗法,血液净化技术正越来越广泛的用于各种疑难慢性病及危急重症等疾病的临床治疗。目前公司产品已覆盖全国6000余家二级及以上医院,品牌影响力不断提升,产品销售收入呈现快速增长趋势。

主要产品:

1、血液灌流器:属于标准化的医疗耗材,国家Ⅲ类医疗器械产品,受到各级市场监督管理机构的严格监管。主要采用经销商买断式的销售模式,实现对医院终端销售。

2、血液净化设备、

3、血液透析粉液产品

主要领域:

1、肾科领域:肾科领域血液灌流器系列产品、血液透析粉液。公司肾科产品已覆盖全国6000余家二级及以上医院(根据中国CNRDS数据截至2021年底全国透析中心数量为6302家),已基本覆盖了国内可以做透析的医院。

2、重症领域:HA330、HA380血液灌流器和CA细胞因子吸附柱。公司危重症领域相关产品已覆盖1,700余家医院。

3、血液净化设备:DX-10血液净化机、JF-800A血液灌流机、Future F20、红外线治疗仪等

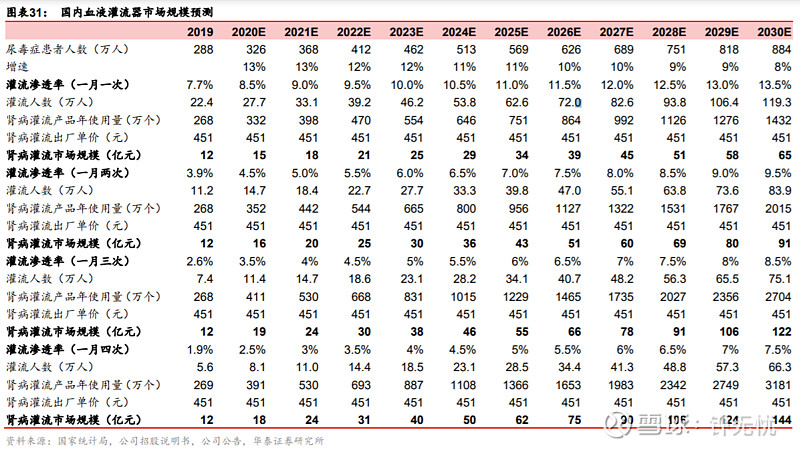

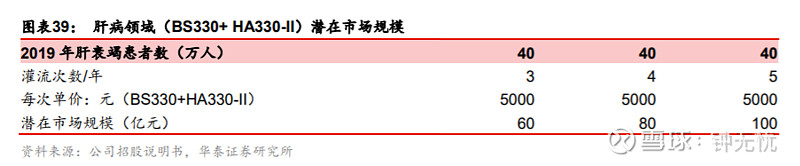

4、肝科领域:公司在肝病领域的相关产品已覆盖1600余家医院。公司人工肝远航项目、新生计划在有序推进中。DPMAS 新型人工肝治疗模式为健帆生物首创,据中泰证券2021年研报,DPMAS 产品潜在规模达 14 亿元,渗透率仅为 11%,具有较大发展空间。

二、行业介绍

血液净化技术是二十世纪后期在用人工肾治疗慢性肾功能衰竭的基础上发展起来的一种新型医疗技术,是把患者血液引出体外,通过净化装置除去其中某些致病物质、净化血液,达到治疗某些疾病目的的医疗技术,常用于终末期肾脏疾病(尿毒症)、危重症、急性中毒等患者的治疗。血液净化基础的治疗方式包括血液透析(HD)、血液灌流(HP)或血液吸附(HA)、血液滤过(HF)、血浆置换(PE)、免疫吸附(IA)等,以及由以上多种技术的联合应用。

血液灌流技术是新兴的医疗手段,尚处于行业发展的初期阶段。目前国内从事血液灌流器产品生产的公司数量有限、且规模较小,公司的产品处于行业主导地位。由于公开披露的权威研究数据有限,因此尚不能取得公司主要产品市场占有率数据,通过有限公开数据查询,目前,取得血液灌流器产品注册证的企业仅8家,且除健帆生物外其他7家企业血液灌流器业务规模均较小。经过二十余年的发展,公司产品已经有了非常宽的护城河:领先的研发技术、先进的生产工艺、精密的制造工艺、系统的产品控制能力、优秀的推广团队等。

三、股价

2021 年 5 月,湖南省衡阳市医保局发布《终末期肾脏病治疗相关耗材(药品)集中带量采购》公告,集采产品中包括血液灌流器(8000 支),采购周期两年,健帆生物战略性 放弃此次集采。受此影响,2021 年下半年以来公司股价经历了较大调整。

灌流器短期不具备集采条件。目前全国范围内纳入或拟纳入(包括国家集采和地方集 采)的医用耗材均具有临床用量大、采购金额高、临床使用成熟、竞争充分(多家生产、 性能性能均一)四个特点,灌流器在这四方面条件均不成熟。市场规模:2021 年肾科使用的灌流器终端市场规模约 20 亿元,远小于已经国家集采的冠脉支架和骨科关节集采前的规 模(终端 200 亿以上);使用(用量和用法):当前已使用灌流的患者占比仅约 10%(占尿毒症总数),频率主要为 1 次/月,而《上海专家共识》和《血液净化标准操作规程(2021 版)》发布后,未来采用 1 次/周甚至更高频率的患者会逐渐增多;市场竞争格局:健帆产品的安全性、治疗效果、质量稳定性及市场认可度各方面优势明显,当前占据 80%以上市 场份额,市场在相当长时间内都很难形成充分竞争局面。

衡阳集采之后公司产品仍在当地销售, 因此衡阳集采对公司实际影响及其有限。鉴于灌流器集采条件的不成熟,国家集采短期内 不会涉及灌流器领域,其他地区近期亦无效仿衡阳集采。衡阳集采之后,其他地区血液净 化类集采并未纳入血液灌流器(例如黑龙江和辽宁在今年 4 月 2 日发文开展的血液透析相 关耗材集中采购计划,仅纳入透析器、透析粉液等产品,并无灌流器)。2022年 1 月,深圳 举行了血液透析类医用耗材的价格谈判,灌流器共 9 家企业、57 个品规参与本次价格谈判, 最终中标为 4 家企业(14 个品规),其中健帆 10 个品规血液灌流器中标(3 个适应症, 包括 HA60、HA100、HA150、HA380、KHA80 和 KHA200 等新品),其他 3 个厂家中 标 4 个品规。深圳集采后终端价仅小幅下降,公司也有望借此迎来在深圳地区的快速放量以及高值新品的市场接受度提升。

2022年10月股价下跌,主要系2022Q2公司收入实现了41%的高增速,单三季度收入及利润增速出现明显下滑,主要原因与当期国内部分地区疫情对公司血液灌流器产品需求的负面影响及经销渠道资金压力相关。