参考《盛和资源-20210218-东吴证券-600392.SH-高成长的稀土行业龙头》

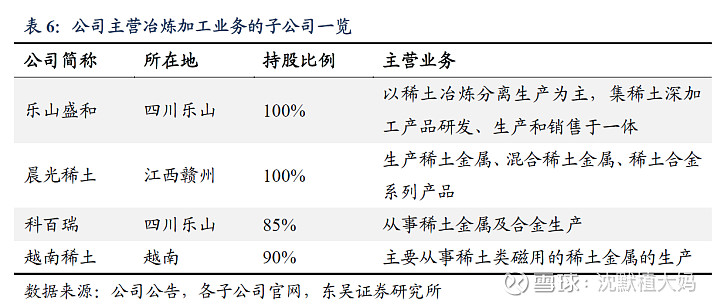

公司通过投资并购积极布局稀土全产业链,目前已经打通了原矿采选(上游)、冶炼分离(中游)和加工应用(下游)三个业务环节。

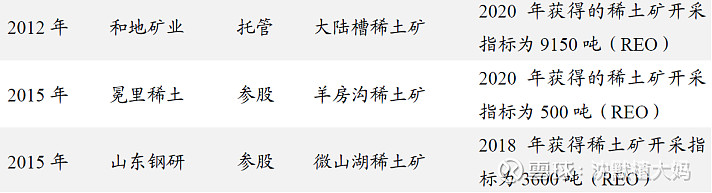

公司在中国境内没有自有矿山,主要通过托管与参股的方式间接获得矿山开采权。境内矿山按照国家下发的生产指标开展生产经营,目前公司总计获得开采指标13250吨(REO)。托管的矿山所产精矿以公司自用为主,同时会根据市场情况部分对外销售,参股的矿山公司按照市场化方式经营。

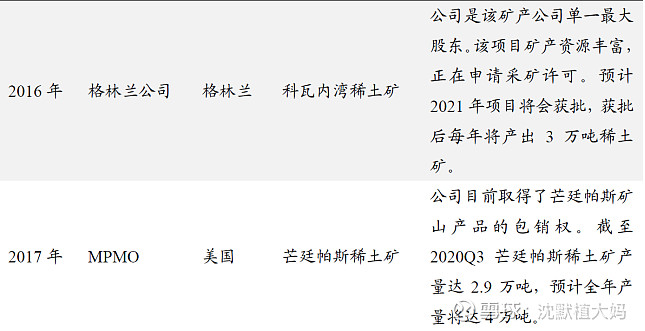

公司通过海外投资并购的形式获得海外稀土矿源。海外矿山资源不受国内开采配额的影响,且海外矿山资源不受国内开采配额的影响,且MPMC公告2020年前三季度的稀土矿成本为1371美元/吨REO,包销价格参考国内同类型稀土矿市场价格定价,这将为公司提供充足且有竞争力价格的稀土原材料,目前公司预计获得4万吨海外稀土矿原料。

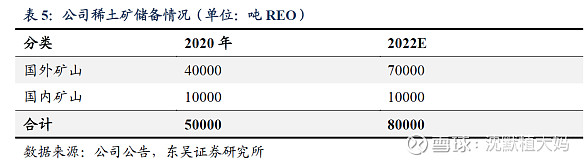

截至2020年末,公司通过投资并购及托管的形式实际掌握的稀土资源量达到约5万吨REO,位列全国第二,稀土矿源供给稳定充足。

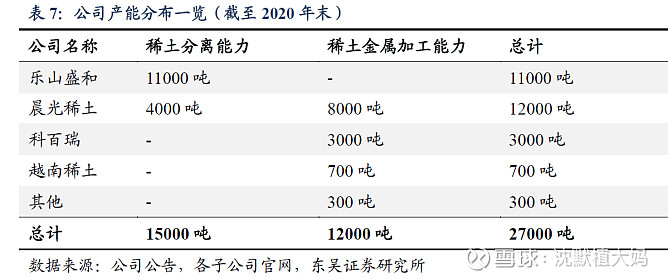

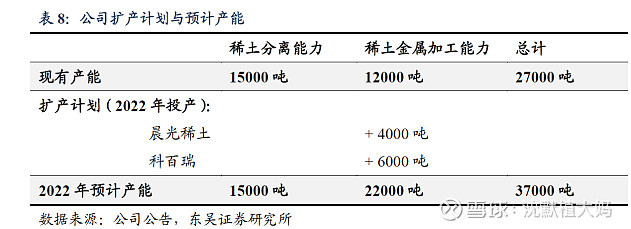

公司目前现有稀土分离能力约15000吨/年,稀土金属加工能力12000吨/年,总计年产能 27000吨,处于同业较高水平。目前公司有两项扩展计划正在推进:(1)晨光稀土“年产12000吨稀土金属及合金智能化技改项目”,在原有年产8000吨稀土金属生产设施基础上,新增年产4000吨稀土金属及合金生产能力,并实施智能化改造;(2)科百瑞于2015年7月17日与峨边县政府《6000吨稀土金属技术升级改造项目投资框架协议书》,此后,科百瑞与峨边县政府相继开展了供地、可研、环评、立项、场地平整等工作,目前已经具备开工建设条件。公司正在稳步推进上述投资项目。公司晨光稀土、科百瑞两项扩产计划逐步实现,公司有望实现2022年开采、加工产能合计37000吨。

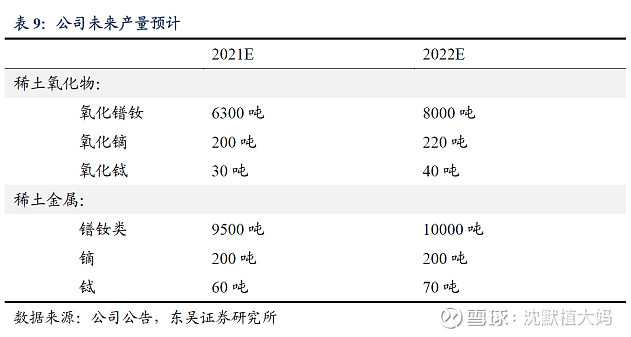

盈利预测参考东吴证券2021-04-24:预计2021/2022/2023年公司收入分为132/161/190亿元,增速分别为62%/22%/18%;考虑稀土下游持续景气、供给或长期刚性,公司晨光稀土、科百瑞项目稳步扩张,故将2021/2022年归母净利润从10.8/15.0亿元上调至12.7/17.4亿元,增速分别为294%/37%。

&稀土&

&商品&