部分资料观点直接整理自微信文章

原文链接网页链接(作者/蔡九)

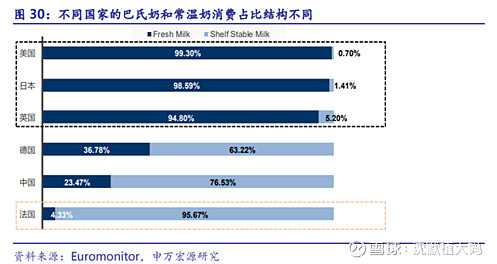

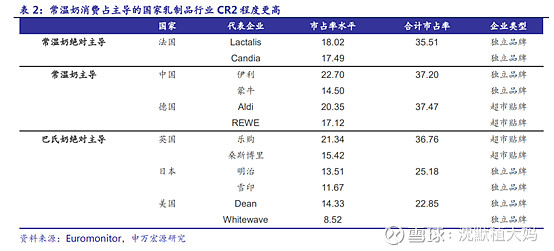

不同国家常温奶低温奶主导情况不一样,影响因素包括:牛奶产销区分布情况,冷链发展情况,人口密度,乳企规划等,至于消费习惯的因素多少也有,个人觉得更多的是这些外在发展环境培育的习惯。我国由于产区主要在北方,销区在东南部,导致常温奶更容易发展。低温奶需要冷链辐射运输,配备终端分布密集冰柜,需要有稳定客流量等等保证更少的过期,低温奶一般具有区域性,一二线城市更好。

美国市场以低温奶为主,低温奶需要投入大量资金在全国各地建设冷链系统和牛奶厂,还要和地方乳企竞争,与其说进入壁垒高,不如说扩张壁垒高。

不同国家常温奶低温奶主导情况不一样,影响因素包括:牛奶产销区分布情况,冷链发展情况,人口密度,乳企规划等,至于消费习惯的因素多少也有,个人觉得更多的是这些外在发展环境培育的习惯。我国由于产区主要在北方,销区在东南部,导致常温奶更容易发展。低温奶需要冷链辐射运输,配备终端分布密集冰柜,需要有稳定客流量等等保证更少的过期,低温奶一般具有区域性,一二线城市更好。

美国市场以低温奶为主,低温奶需要投入大量资金在全国各地建设冷链系统和牛奶厂,还要和地方乳企竞争,与其说进入壁垒高,不如说扩张壁垒高。

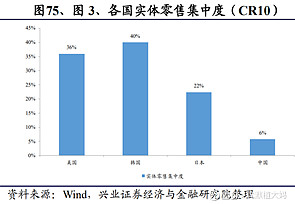

Dean面临的是一个上下游挤压的局面,公司的渠道主要是零售渠道,每年60%收入基本是来自零售商。美国零售商不断整合,1997年,美国日杂食品销售CR4市占率为17%,2010年这一数字已达到37%。渠道集中度提升本来是一个有好有坏的事情,好的方面在于拿下渠道相对来说更容易一些,坏的方面在于可能要牺牲一些话语权。但同时这些美国连锁超市和食品零售商开始找一些牛奶厂商代工,销售贴牌牛奶,价格还非常低。Dean也慢慢沦为一个代工厂,代工收入从06年的37%提升到10年56%。2009年,迪恩食品市场占有率大约为18%。2017年,这一数字已变成12.9%,而零售商品牌牛奶的市占率,则是达到55%。渠道不仅强势而且还成为竞争对手,Dean的生存处境非常艰难。

雪上加霜的是Dean在上游也占不到便宜,美国联邦政府和某些州政府,每个月都会根据饮用奶、黄油、奶粉、奶酪等不同加工用途,规定原料奶的最低价格。在此机制下,美国乳制品企业对上游议价能力较弱,且不同乳企同一用途的原材料收购价格趋同。在原奶供给多的时候,收奶价格低不下去,原奶价格高的时候,只能被动承受。

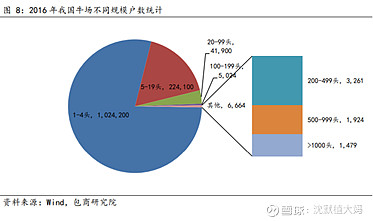

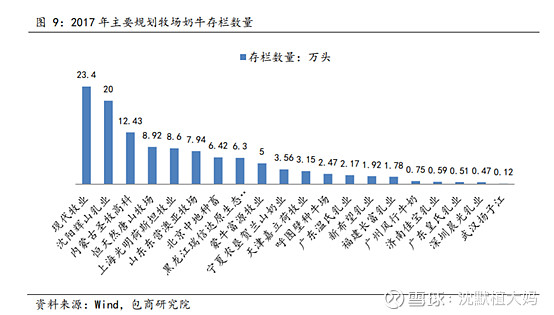

对比一下国内的奶企环境就好多了,下游不仅传统零售渠道较分散,电商销售也很方便;上游格局也分散,17年我国主要规划牧场奶牛存栏数量共 116.5 万头,占我国全部奶牛存栏数量 1340 万头的 8.7%,最大的现代牧业23.4万头,占比不到2%,奶价有一定波动性,近几年幅度较小,对伊利的毛利率影响不大。伊利蒙牛寡头垄断,具有提价能力。