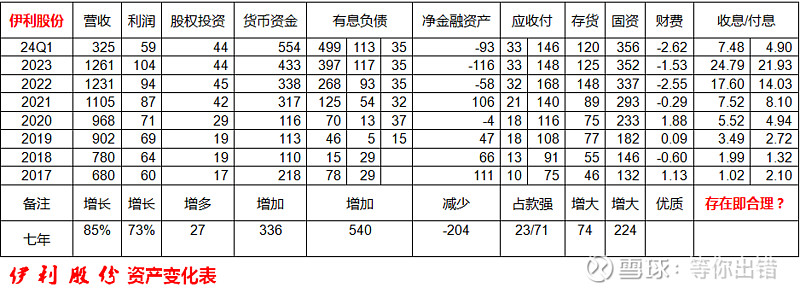

$伊利股份(SH600887)$ 一个价投洁癖者眼里的伊利股份;自从6.2日发了一篇“一家被奶业耽搁了的金融玩家”以来有不少股友跟我讨论伊利的价值,当然看好者居多 。我是食品销售行业从业者。很看好伊利和海天,但是在证券投资时极少参与这两家公司,总感觉缺点什么!就说伊利吧,下图数据说话

都说是现金奶牛,我还真没看到。上一轮股市高点以来在产业链上话语权确实增大了,从占款能力可以看出应付款增加额远远大于应收款。用固定资产2.7倍的增长只换来了营收85%和利润73%的增长。再说说存贷问题,公司高层和分析师都说公司有产业链金融业务。可是这么多年来净金融资产由正111亿元变成了负93亿元共计减少204亿元。从收息和付息来分析,为了每年一两个亿的息差顶着六百多亿的有息负债,值得吗?所有放出去的资金安全吗?

以上只是我从一个也许不那么让人喜欢的角度呈现伊利不那么让人放心的结论。只代表我的观点,不耽误大家对伊利的投资。也是因为我认为有更好的选择才放弃对它的选择。

全部讨论

有人看好有人不看好,每个人投资方式不一样而已,买自己喜欢的就好。

你看一下财报,有息负债主要以短期负债为主(短期负债是指一年以内的负债),短期负债形成的资产是货币资金,这部分的收益叫做财务费用。而供应链金融的贷款,保理业务叫做利息收入,由旗下的金融公司完成,具体来说,差不多几十个亿。

伊利的大存大贷,是影响它估值的一个主要因素,从股价的反应来看,连跌3年,负面影响。

投资对风险的反应,风险高的给低值,风险低的给高估值。伊利的金融风险,从操作上来看是通过伊利财务公司向各子公司提供金融服务,从最终结果上来看,体现在财报上的应收账款、预付款、预收款+合同负债、营收、利润的变化。

应收账款:

伊利股份的应收账款从2014年的5.13亿元增长到2023年的30.85亿元,增长6倍。

预付款:

预付款项从2014年的3.9亿元增长到2023年的14.8亿元,增3.8倍。

预收款+合同负债

2014年,预收款(21.63)+合同负债(0)=21.63亿元。2023年,预收款(26.47)+合同负债(86.94)=113.41亿元。增5.3倍。

营业收入:

营业收入从2014年的539.59亿元增长到2023年的1257.58亿元,增长2.3倍。

净利润:

净利润从2014年的41.44亿元增长到2023年的104.29亿元,增2.5倍。

从上述4个因素的变化来看,伊利的业绩增长,相应的在应收账款、预付款上付出了更大的代价。但从预付款+合同负债增长倍数来看,伊利股份在上、下游的金融风险,并没有提高,相反是向外进行了转嫁。别人欠伊利46亿元(无息),伊利又欠别人113.41亿元(无息)。从一个侧面反映了为什么伊利股份的财务费用是负的。

现在伊利的Pb为2.7,已是近10年的底部,近10年Pb的高点为8,考虑到应收、预付款的负面影响,将最近一年的可能目标估值设为4,相对当前股价约有50%的上涨空间;如果再乐观点,目标估值设为5.3,约有100%的上涨空间。

以上只是一种主要从估值角度分析的可能,当业绩、逻辑上有大的变化,上述分析的前提就不存在了。

看2023年财报 伊利的现金与存放在银行的钱远不止433亿。其中有一项“其他非流动资产”数额是197亿,这里面的大额存单就是176亿。我计算伊利可变现的金额超过700亿(包括货币资金,长期短期银行存单,应收保理款,银行理财)