$申能股份(SH600642)$ $同仁堂(SH600085)$ $达仁堂(SH600329)$ 恐慌时更需要客观和理智——一个旁观者的分析:没有申能。拜长电的不断新高带来的恐高和中医药的诱惑我在六月底清仓了所有的电力股。所以现在聊申能应该是更客观。

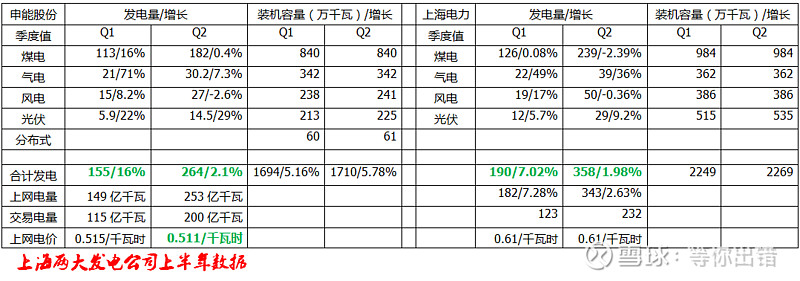

没想到申能二季度上网电量这么低,本想可以借电煤长协价下跌可以释放业绩。可结果是不但跟一季度比太拉跨,跟邻居上海电力比也是被吊打。

不知道什么原因,火,气发电让位这么大。下降比例惊掉下巴,同时也给下半年的预期给出负面指引。还是先回到已经落地的上半年。先给结果:预计营收137亿元与上年同期差不多,业绩在21—24亿之间,增长15%—25%。

在一片悲观中绝大多数人都会疑问上网电量下降了利润还能增长?没错!既没有上海电力的增长大(50%),也不会像投资者害怕的利润下降。上海电力的利润数值比较低,煤价涨跌对利润影响大,我们不能做为权重的考量因素。

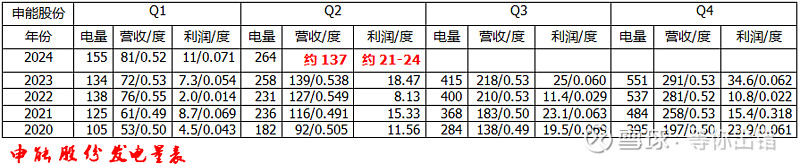

其实申能的营收很好预测,上网电价有(0.511),上网电量有(264)。137亿出入不会大,跟上年相当接近。因此上年的18.47亿元利润的参考意义就很大了。电煤长协价上半年同期下降了2%,申能煤电占比按70%计算,影响利润率1.4%,可增加业绩2亿元。再看投资收益,这个有点拍脑袋了。参考一季度增长率大概在2—4个亿。最后得到的利润就是21—24亿元。

客观分析的只是逻辑,市场反应有一定的主观情绪因素,而常常恰恰是情绪主导短期市场股价走势。申能仍然是我的电力板块唯一关注品种。需要有长期打算,同时要参考板块龙头公司的市场表现。