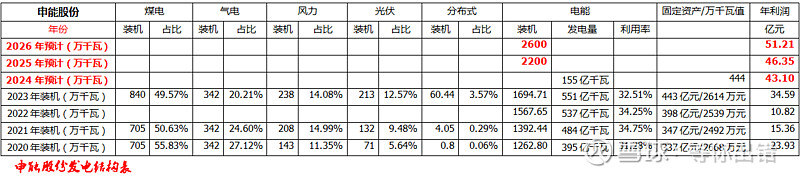

$申能股份(SH600642)$ 申能股份有诗有远方也不失眼前的苟且:今年如果想有收益就是要紧盯确定性。而电力无疑是最有确定性的板块。需求确定,供求关系偏紧确定。结构上看火力发电因为电煤价格拐点出现而成本下降确定,风电,光伏,技术成熟,规模效应体现,随着虚拟电网调配能力提高,新能源电力价值显现。经过多年的努力,申能股份已经逐步从单一的火力发电为主发展成为全能型发电企业。除无水电外,新能源发电装机容量已经达到30%,公司计划至“十四五”末,总控股装机容量达到2200 万至2600 万千瓦,其中非水可再生能源装机新增800 至1000万千瓦,占比达到50%。

目前煤,气仍然是公司主要的发电项目。眼前的苟且就是电煤的价格连续的下调。公司在去年和今年一季度的毛利率已经有了很好的体现。营收增长,毛利率上升,如果这一趋势得以持续是比会引发投资者对其估值的提高,那就是典型的戴维斯双击。而目前申能无论在电力板块还是在历史估值上看都在低位,完全有上升的潜力。

目前煤,气仍然是公司主要的发电项目。眼前的苟且就是电煤的价格连续的下调。公司在去年和今年一季度的毛利率已经有了很好的体现。营收增长,毛利率上升,如果这一趋势得以持续是比会引发投资者对其估值的提高,那就是典型的戴维斯双击。而目前申能无论在电力板块还是在历史估值上看都在低位,完全有上升的潜力。

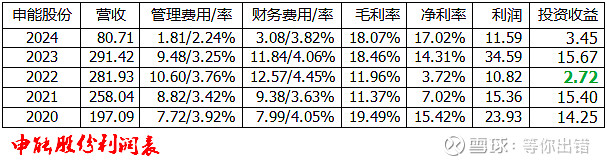

自23年以来,公司的净利率提升比毛利率还要快,得益于公司的费用率下降和投资收益的快速增长。尤其是管理费用率和财务费用率都随着规模增长而下降,投资收益更是因为电煤价格下跌而使得申能股份投资的电力企业效益提高而增长。

自23年以来,公司的净利率提升比毛利率还要快,得益于公司的费用率下降和投资收益的快速增长。尤其是管理费用率和财务费用率都随着规模增长而下降,投资收益更是因为电煤价格下跌而使得申能股份投资的电力企业效益提高而增长。

申能股份现在的估值也并不是没有合理性。市场流动性缺乏,申能不够“性感”都是制约因素,发言稀少也是热度不够的体现。周一的股权登记日应该关注,对于短期操作来说红利税影响一个点的股价差值,肯定有资金想着规避。因此除权前后的股价变化也值得关注。

公共事业公司,虽然有一定的保障,但是也受政策,供求关系,周期等影响。公司PE基本在15倍以下,PB在1.5倍以下。现在公司PB为1.35,PE是11.39。因此公司的短期大概率升值空间为10%。远端预期51亿的利润,十二倍估值,市值在600亿元上下,目前440亿元,有40%的空间,再加上两年股息,大概率有50%的获利空间。

关注因素:电煤长协价,上网电价,电力供求关系。