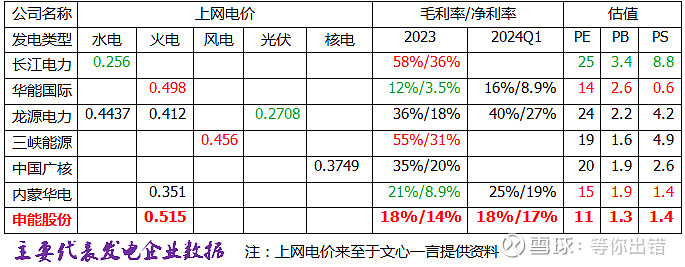

$申能股份(SH600642)$ $华能水电(SH600025)$ $长江电力(SH600900)$ 电不会停 用高换低:我们不能因为一天的回调而怀疑电力板块的行情。但是不能忽略估值的变化。

没想到火电竟然失去了昔日上网电价的优势。也正是如此投资者给予水电的估值最高,火电最低。而现在似乎它们的优势的天平在改变。水电的估值高到一定程度也就触及了公共事业股的天花板,而火电成本中的大头——煤电却在下降。从今年一季度的火电企业与上年的毛利率和净利率比较就可以一目了然的看到,火电企业的两率在快速提高。而煤电价格下行的趋势才刚刚开始。低估值+上升的业绩,是不是戴维斯双击?

没想到火电竟然失去了昔日上网电价的优势。也正是如此投资者给予水电的估值最高,火电最低。而现在似乎它们的优势的天平在改变。水电的估值高到一定程度也就触及了公共事业股的天花板,而火电成本中的大头——煤电却在下降。从今年一季度的火电企业与上年的毛利率和净利率比较就可以一目了然的看到,火电企业的两率在快速提高。而煤电价格下行的趋势才刚刚开始。低估值+上升的业绩,是不是戴维斯双击?

为什么是申能股份呢?公司上网电价高,单位发电耗煤全国最低。

截至2024 年一季度,公司控股装机容量中风电为238.66万千瓦,占14.08%;光伏为213.06 万千瓦,占12.57%。CZ2 海上风电项目突破性完成用海审批,并于2024 年1 月正式开工。预期未来随着新能源项 目投产逐步落地,公司相关业务将持续增益。2024 年一季度控股发电企业完成发电量155.42 亿千瓦时,同比+15.9%;其中煤电完成113.16 亿千瓦时,同比+10.0%;气电完成21.21 亿千瓦时,同比+71.2%,风电完成15.15 亿千瓦时,同比+8.2%;光伏及分布式发电完成5.90 亿千瓦时,同比+21.9%。投资收益高增贡献利润增长。公司参股布局火电、水电、新能源等多领域企业,进一步增厚公司利润端,2023 年全年、2024 年一季度分别实现投资收益15.67、3.45 亿元,同比分别+476.16%、+113.95%;其中对联营和合营企业实现6.53、3.45 亿元,同比分别大幅扭亏、+113.95%。

截至2024 年一季度,公司控股装机容量中风电为238.66万千瓦,占14.08%;光伏为213.06 万千瓦,占12.57%。CZ2 海上风电项目突破性完成用海审批,并于2024 年1 月正式开工。预期未来随着新能源项 目投产逐步落地,公司相关业务将持续增益。2024 年一季度控股发电企业完成发电量155.42 亿千瓦时,同比+15.9%;其中煤电完成113.16 亿千瓦时,同比+10.0%;气电完成21.21 亿千瓦时,同比+71.2%,风电完成15.15 亿千瓦时,同比+8.2%;光伏及分布式发电完成5.90 亿千瓦时,同比+21.9%。投资收益高增贡献利润增长。公司参股布局火电、水电、新能源等多领域企业,进一步增厚公司利润端,2023 年全年、2024 年一季度分别实现投资收益15.67、3.45 亿元,同比分别+476.16%、+113.95%;其中对联营和合营企业实现6.53、3.45 亿元,同比分别大幅扭亏、+113.95%。