$华能水电(SH600025)$ $长江电力(SH600900)$ $川投能源(SH600674)$ 为什么是水电,为什么是华能?原本是昨天想发的帖子,可是看到不寻常的冒进走法就想提醒风险,又怕骂就作罢了。而今天推崇长电,华能大可能还是被骂。因为标准的一夜风流,标准的隔天无情。其实不是水电无情,是我们自己多情了。像长电,华能,大秦这样蜗牛股票都是在跌多涨少时显现避险功能。一旦主题品种表现时便又成为了兑现品种。另外慢牛就是慢牛,一旦前进的步子迈大了你是要适当的减仓的,在它后撤步的时候反而是该加仓。

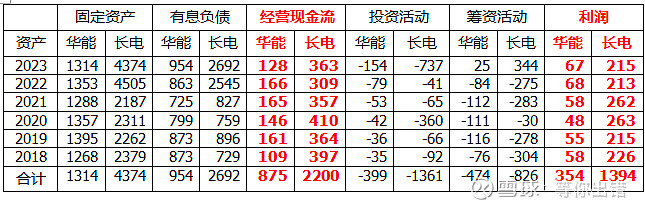

也许有人说今天的跌是因为一季度发电量下降了。其实在我们漫长的投资年限里,来水量大大小是常有,自然引发的发电量也是常事,不应该成为我们动摇的理由。我们给予水电股投资的理由是赚钱,真赚钱,赚真钱。垄断性,永续性毋庸置疑。现金流大于利润是它们的优势。看看下图你可能会嘴馋,经营活动现金远大于利润。原因是固定资产的折旧年限远短于使用年限,体现在报表近端的是现金流大于利润,远端的是折旧提清后利润将大大增加。尤其是华能现金流是利润的俩倍多,可见华能的提取力度更狠。数据显示华能水电24年25年分别有240万千瓦和404万千瓦设备折旧到期,可释放利润3.5和6.1亿元。

我们也不否认来水量导致发电量变化的因素。但是只要不发生不可逆的变化没有必要担心。多多少少是常事,不影响公司的长期业绩和价值。有历史数据,投资者自己考量吧。

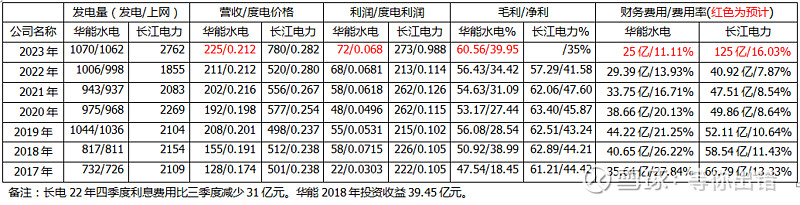

个人之所以认为华能更优的原因是我认为它的潜力更大。上网电价现在云南低于华东,华能和长电电价差距是不是它的提升空间?不一定能够赶上,缩小可能吗?同时长电的水资源利用已进入尾声,未来空间不大。只能通过股权投资分享其它投资对象业绩(目前股权投资704亿元)。而澜沧江流域可利用水资源还有不少。即将定增的如美和托巴水电站会给公司增加相应的收益(未来三年预测0.43/0.49/0.50元)。

水电公司的费用主要就在折旧和财务费用。近年来长电是优于华能的。可是这一拐点在23年已经逆转。因为长电22年四季度收购最上游的两座电站后有息负债快速增加。自然利息支出也是快速增加。当然华能今年60亿的定增也会增加财务费用,但是6%的幅度对整个公司影响不大。

比较只是预设,不一定就那么的准确。也有小伙伴说两个都要不行吗?无论是长电还是华能对于投资者来说都是耐力赛。如果没有耐心还是谨慎。