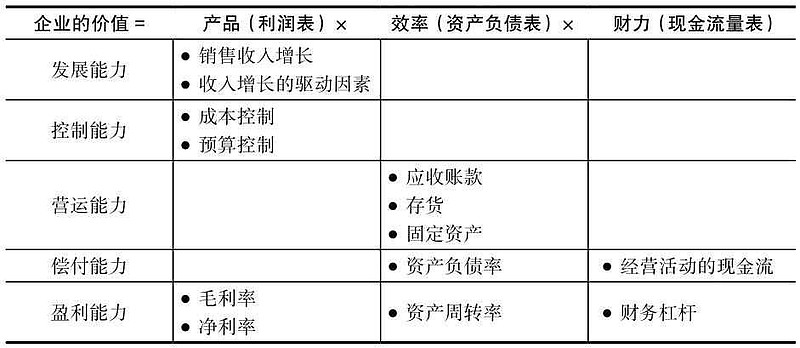

《让财报说话》作者是三井住友CFO郑永强,他从投资的角度剖析公司财务报表。他通过分析财报从三要点和五要素来判断一家公司的基本面,三方要点即产品、效率和财力,五要素为发展能力,控制能力,营运能力,盈利能力和偿债能力。企业的价值=产品×效率×财力。

分析财务报表既是一门科学,也是一门艺术,不仅需要扎实的财务会计理论知识基础,来读懂每个会计数字所代表的基本含义,还需要对企业运营管理有长期深刻的理解,挖掘一系列数字背后所反映的企业内外部信息,从而更好地理解企业的过去,把握企业的现在,判断企业的未来,并采取科学的应对策略。产品代表了企业的盈利情况,对应着利润表。效率就是企业对资产的营运效率,对应着资产负债表。财力就是企业对现有资金和财务杠杆的管理,对应着现金流量表。

利润表告诉你公司的产品或服务是不是好卖,是不是赚钱?好公司的利润表特征是看毛利,不同行业毛利率是不同的,但比较同一行业的毛利可判断好坏公司,反映的是持续竞争优势。其次是主营业务清晰,占收入大部分,而通过财务造假出的盈利一定无法长久,盈利不稳定 意味着业务不稳定和收不稳定。销售成本越少越好,只有销售成本降到最低,销售利润才能高。销售成本越少越好,只有销售成本降到最低,销售利润才能高。销售费用与管理费用占毛利控制在30%以下,多数是一家好公司。利息支出越少,其经营状况越好。

资产负债表看好公司,首要是负债率低,老巴说没有负债的公司才是好公司。其次是存货,生产型和商业型公司,存货是造假的重灾区,但凡造假必出现存货异常,如财务造假300亿元的康美药业,彼时公司的存货账面价值达350多亿,远超正常经营活动所需规模,东窗事发后只能大额减值。企业的生产周期、销售周期、收款周期和企业的固定资产(机器设备)、存货(库存商品)以及应收账款(客户欠款)的管理效率直接相关。效率高的企业,同样的时间可以生产和销售更多的产品,取得更多的收入和利润回报,所以投资回报率就会更高,企业规模就可以做得更大。这就是效率对企业最大的帮助和现实意义所在。

公司的财力反映在现金流量表上,成功并不取决于你手上有多少资源,而在于你如何利用好你的资源。好公司可以不依靠资金投入和外债支援,靠运营过程产生的自由现金流维持现有发展水平,选择投资对象时,不要被成长率增长率迷惑,只有充裕自由现金流才能给予我们投资者真正想要的回报。