假如回到1950年,在新兴的IBM和老牌公司新泽西标准石油(即埃克森美孚)之前做出选择,购买其中一家公司并持有,科技与能源,未来与传统,你选谁?两家公司1950~2003年年度增长率如下:

估计绝大多数人会选择IBM,因为这代表着未来,代表着成长,也代表着更大收益。但实际情况确恰恰相反,1950~2003年,新泽西标准石油的投资者每年可以取得14.42%的年收益率,这比IBM提供的13.83%的年收益率要高。这点差别看起来似乎微不足道,不过复利作用下,你投资于新泽西标准石油的最初那1000美元已经累积到126万美元,而投向IBM的1000美元现在只价值96.1万美元,比前者少了24%。

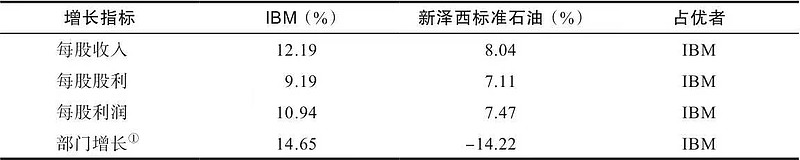

为什么新泽西标准石油能打败蓝色巨人IBM,是定价与增长的较量。投资者为IBM股票所支付的价格实在是太高了,平均市盈率IBM高了一倍,但股利率却低了六成。定价对投资回报起了决定性因素。定价极大地影响了股利再投资于该公司累积股票,IBM累积了原有股票的3倍,而石油公司累积了15倍。

尽管新泽西标准石油的股票价格上升的速度较慢,每年落后于IBM近3个百分点,但是其更高的股利率却使它成为投资者更好的选择。这也是巴菲特一直所说的,如果他买的公司的股票下跌了他会高兴就是这个道理。因为长期来看,低股价能够为他们再投资累积更多的股票数,就像你要买汉堡但是又不卖汉堡,那你喜欢汉堡的价格是贵还是便宜好呢?两家公司提供给投资者的总收益及其来源如下:

综上,要警惕高估的新兴的产业和公司,它们不仅不能为投资者提供丰厚的回报,带来的投资收益往往还不如那些几十年前就已经建立的老企业。投资高估的新兴产业,并非明智之举,因为存在着增长率陷阱:1.出于对创新的热情,投资者为参与其中支付了过高的价格。增长被如此狂热地追求,它诱使投资者购买定价过高的股票。2.这些股票背后的产业瞬息万变且面临过度竞争,这些产业中少数的大赢家无法补偿数量众多的失败者,投资者也极难从中挑选出赢者通吃的那一家。

增长率陷阱同样也适用于国家,过去30多年中国是增长速度最快的国家,却为投资者带来了最低的回报。20世纪90年代最强劲的经济动力,却以过高的投资价格和萎靡的股市让投资者感到失望。中国股民天天骂A股几十年不涨,A股也很冤,因为人们对于中国经济增长的过高预期一定程度上透支了它的估值,A股自然需要靠时间慢慢来消化这个估值以匹配它实际的增长。