先说结论:从2012年开始,按指数估值的高低,对深红利ETF进行相应地仓位加减策略,能得到8年将近5倍、年化21%的收益,值得一试。

1、假定从2012年1月开始投资,到2020年1月23日,持仓深红利ETF不动,净值涨幅191%,年化收益14%;但如果按估值高低进行加仓或减仓,涨幅可以上升到376%,年化收益21.5%。

2、就算从2015年6月股市高点才开始投资,完全被套牢,持仓深红利ETF不动,净值涨幅也有24%,年化收益4.7%;但如果按估值高低进行加仓或减仓,涨幅可以上升到129%,年化收益仍然高达19.7%。

3、深红利ETF是非常好的投资标的。

一、投资标的

先介绍深红利指数及对应的ETF。

$深证红利(SZ399324)$ 由国证指数公司编制,由深市A股具有稳定分红历史、较高分红比例且流动性较有保证的40只股票组成。指数样本股包括众多成熟的绩优股或分红能力较强的成长股,适合作为指数化投资的标的。每年6月调整样本股票一次。

指数目前的前十大流通股如下图(来自国证指数网 网页链接)

前十大股票个个都是超级大白马或曾经的牛股,第11、12名流通股也是超牛的泸州老窖和洋河股份。所以这个指数可以认为是深市的大白马集中营,行业以消费为主,兼顾地产、银行,其中消费占比将近六成。如果只能投资一种ETF的话,就选它了,比上证50、中证100更好。

指数的收益率也很可观:自2003年1月开始作为基点计算,年化收益率高达15.7%。近五年年化收益率11.3%,近三年年化收益率16.3%。这么牛的长期收益率,绝对跑赢大多数股票了。

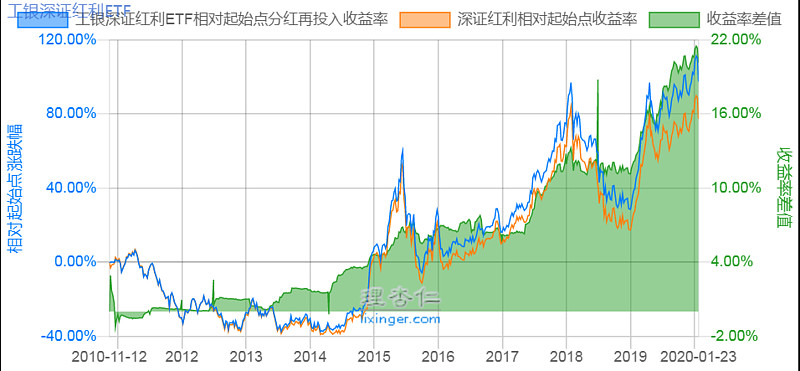

指数对应的ETF就是工银深证红利ETF(159905)以及联接基金。先不管联接基金,只看ETF。目前资产规模是17.6亿,流动性较好。ETF跟踪指数较好,收益率比指数略高。下图是近十年的对比,蓝线是ETF收益率,橙线是指数收益率。十年累积下来,ETF竟然多收益了20%左右。

二、仓位加减策略的思路和方法

仓位加减策略的目标,是根据指数的估值高低,在低估值时加仓,高估值时减仓,争取能得到超额收益。

2019年,虽然在股市上也取得了还算满意的收益,但越做胆子越小,尤其是华东医药集采失败后的下跌,让我觉得判断股票品质并不容易,躲避黑天鹅不容易,于是决定放弃一些股票仓位,把腾出来的资金转做ETF。调整也因此成为我2020年的投资计划。

ETF的好处很明显,不必担心品质,只需紧盯估值,在正确时机交易就可以得到不错的收益。ETF的坏处也很明显,就是整体收益率比起优秀股票肯定少了一大截。如果满仓不动,有的ETF与银行理财也差不多。因此,我一直在寻找一种自己能够理解也能准确操作的方法,来提高ETF的收益率,争取能做到年化12-15%。于是有了依靠指数估值进行仓位加减策略的思路。

第一步是寻找合适的标的,深红利ETF就是我的试验对象之一。

第二步就是利用指数的估值高低尝试仓位加减策略。

仓位加减策略的具体方法:

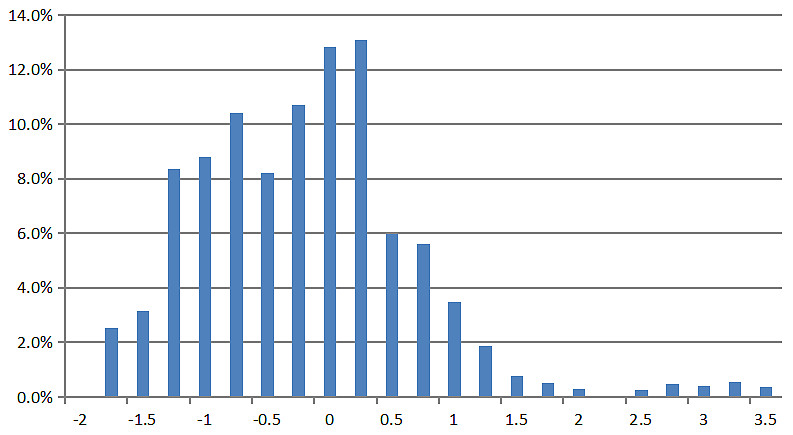

1、导出近十年来每天的指数PE-TTM,剔除偏差过大的数据后,计算均值和标准差。

2、以0.25个标准差为区间间隔,得到每个区间的分布情况如下图。

3、分析上图数据,得到2个加仓点:-0.5个标准差(仓位80%),-1个标准差(仓位100%),同时得到2个减仓点:1个标准差(仓位40%),1.5个标准差(仓位0)。

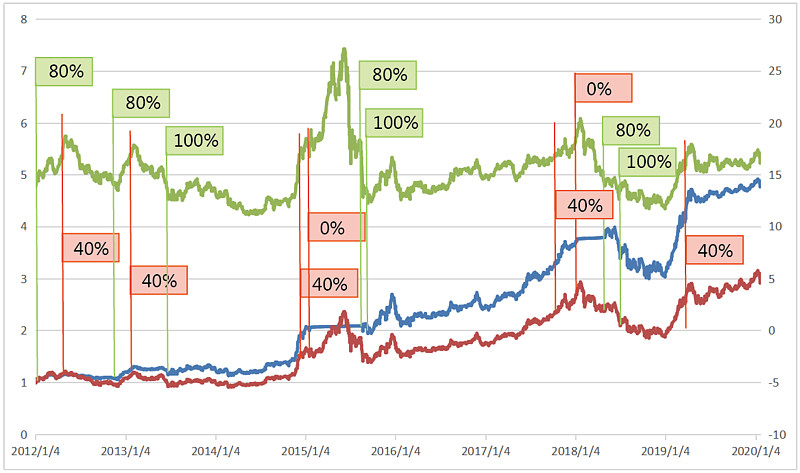

4、根据历史估值和仓位设置,完成测试曲线。得到下图:

最上面的绿线是深圳红利指数的PE-TTM(数值按右边的纵轴);下面的蓝线是深红利ETF按仓位管理的收益曲线(数值按左边的纵轴),从1元起步,最终收益是4.76元,年化收益21.5%;最下面的红线是深红利ETF满仓持有不动的收益曲线,也是从1元起步,最终收益是2.91元,年化收益14%。绿底色的80%、100%是加仓点位,红底色的40%、0%是减仓点位(加减仓都是针对蓝线进行的操作)。

按照这种仓位管理,并不能确保在最高处卖出,比如2015年从满仓减仓到40%、0%的两次操作,明显卖早了,放弃了后面43%的涨幅;也不能确保在最低位买入,比如2013年前后的两次加仓、2018年的两次加仓,明显买早了,2018年满仓后必须在6个月内承受15%的浮亏。

但投资没有后视镜,只能按规则交易,并坦然承受卖早了和买早了的痛苦。好在,总体来讲,卖出都是在相对高位,买入都是在相对低位,这样操作,才确保了即使蓝线在很多时候持有一定仓位的现金,也比一直满仓的红线的收益高出不少。

三、声明

这种按照指数的PE-TTM来进行操作的方法,其实是根据历史数据进行拟合,存在过度拟合的缺点,并不能作为未来的交易指导。本文只是提供一种波段交易的仓位管理思路,请明察。

深圳红利指数当前的PE-TTM是16.1,估值属于中等偏高,现在买入风险较大。

我也同时做了300ETF和红利ETF的对比测试,收益率比不上深红利ETF。

码字不易,做图更累,写了两个小时,屁股都坐疼了。球友们觉得这种思路有点用的话,请帮忙点赞支持下。