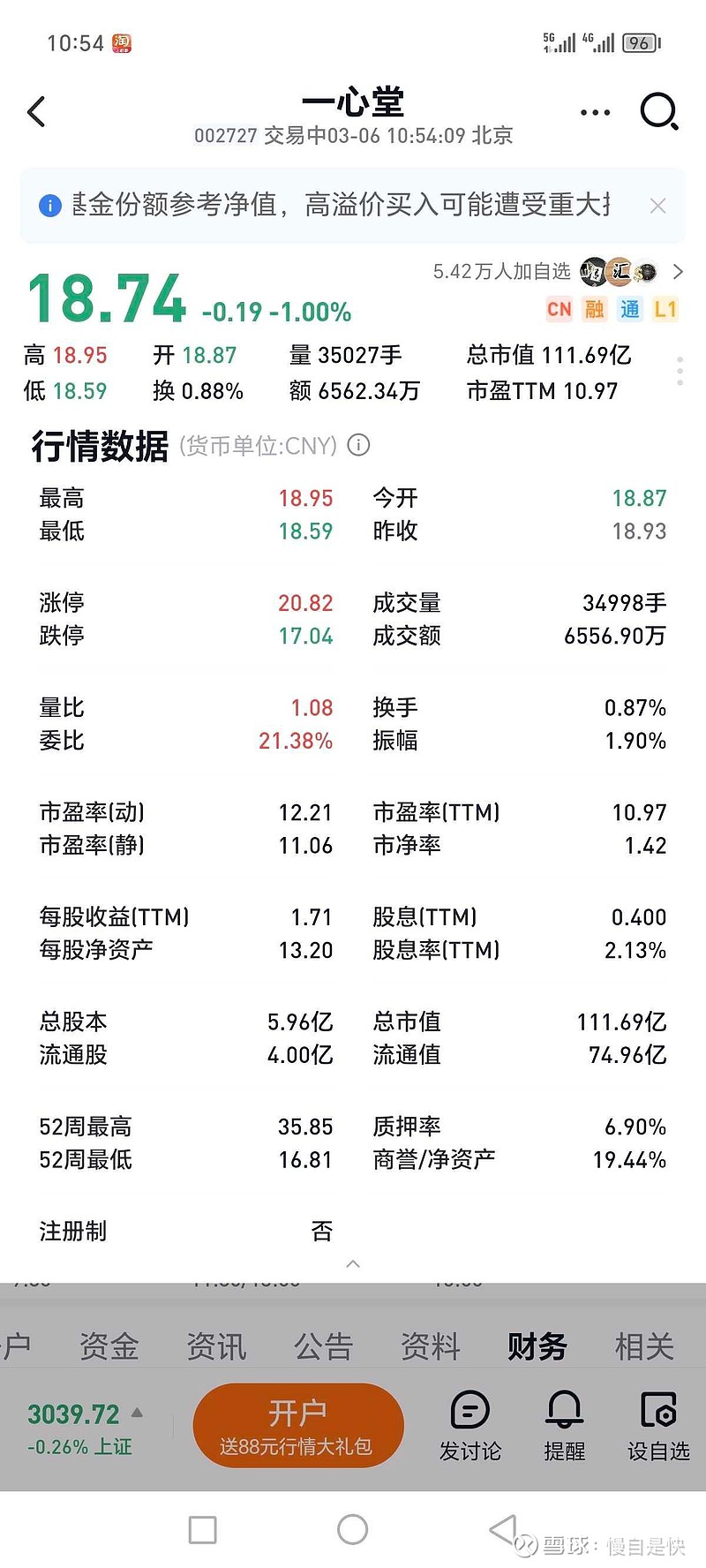

$一心堂(SZ002727)$ 一心堂,每年ROE15%左右,净利润稳定再10亿,经营性现金流远大于净利润,货币资金33亿,有息负债只有5亿的短期借款,没有长期借款,资产负债表非常干净。商誉有15亿,这也是不可避免的,毕竟开药房需要并购。因为开店扩张步伐不大,基本只在云南境内,所以估值远落后于其他全国性的连锁药房大参林,老百姓等,目前跌到总市值111亿,市盈率等于只有11倍了。长期来看,老龄化的人口趋势下,老百姓买药的消费还是有所增长的。以现在的价格1.42倍的市净率入手,其实还是非常不错的。因为要开店扩张,所以分红还是比较保守,每股只有0.4元,但这也基本上和定期银行存款差不多了。以1.4倍市净率的价格入手一家垄断云南省的连锁药房,下有保底分红,上略微有所期待,如果是以私有化的角度来看,你愿不愿意拥有呢?